Letztes Update: 19. Dezember 2023

Neues aus dem Hause Swissquote: Der hauseigene Robo-Advisor kam bisher nicht so richtig in Fahrt. Zu kompliziert wirkt das Konzept und der Mindestbetrag von CHF 50‘000 ist vielen wohl zu hoch. Doch nun kommt mit Invest Easy eine viel einfachere Anlage- und Sparlösung auf den Markt. In diesem Beitrag erfährst du alles darüber und ich gebe meine Erfahrungen mit Invest Easy von Swissquote weiter.

Der Name Invest Easy kommt dir vielleicht bekannt vor. Die AXA Versicherungen AG nennt ihre Vermögensverwaltung nämlich EasyInvest. Der minimale Depotwert beträgt dort CHF 7’500. Ein Auszahlungsplan ist ab CHF 30’000 möglich. Die Investitionsgebühr beträgt 1.25%, die Verwaltungskosten beginnen bei 0.80% und die Produktkosten liegen bei rund 0.37%.

Swissquote

Die Online-Bank Swissquote entstand aus einer Finanzplattform, die ihren NutzerInnen Zugang zu Realtime-Kursen ermöglichte. Seit Mai 2000 wird die Swissquote Aktie (SQN) an der SIX Swiss Exchange gehandelt. Chief Executive Officer (CEO) ist Marc Bürki. Im Jahr 2001 erhielt Swissquote eine Banklizenz und entwickelte sich zur ersten reinen Online-Bank der Schweiz.

Invest Easy – Sparen

Eigentlich sind es zwei Produkte, die unter Invest Easy laufen. Das einfachere Produkt ist vergleichbar mit einem Sparkonto. Du zahlst Geld ein und erhältst dafür Zinsen. Dabei kannst du Zinsen in den Währungen CHF, EUR, USD und GBP erhalten. Wir schauen uns hier nur die Zinsen für Schweizer Franken an, die am Ende des Jahres ausbezahlt werden:

| Betrag in CHF | Zinssatz |

|---|---|

| 0 – 50’000 | 1.00% |

| 50’001 – 100’000 | 0.50% |

| > 100’001 | 0.10% |

Die Rückzugslimite beträgt CHF 25’000 pro Monat. Möchtest du grössere Beträge auf einmal abheben, musst du dies drei Monate im Voraus ankündigen, sonst zahlst du eine Rückzugsgebühr von 1%. Wie bei einem normalen Sparkonto gilt die Einlagensicherung bis CHF 100’000. Beachte, dass die CHF 100’000 pro Kunde und Bank begrenzt sind und nicht pro Konto.

Invest Easy – Anlegen

Investieren kannst du in insgesamt drei Strategien:

| Strategie | Aktienanteil | Gesamtkosten |

|---|---|---|

| Vorsichtig | 25% | 0.81% |

| Ausgewogen | 45% | 0.79% |

| Ambitioniert | 75% | 0.74% |

Die jährliche Verwaltungsgebühr beträgt 0.60%, dazu kommen die Produktgebühren, die bei den drei Strategien unterschiedlich sind und sich je nach Zusammensetzung und Gewichtung auch im Laufe der Zeit ändern können. In der obigen Tabelle habe ich die beiden Gebühren addiert und als Gesamtkosten ausgewiesen. Darin sind folgende Gebühren enthalten:

- Transaktionsgebühren

- Einzahlungsgebühren

- Eingehende Geldüberweisungen (von Bank- oder Postkonten)

- Ausgehende Zahlungen in der Schweiz und Liechtenstein in CHF/EUR und SEPA-Überweisungen

- Jahresbericht/ Steuererklärung/ Einkommenserklärung

Es fallen keine Stempelgebühren an, jedoch werden Börsengebühren weiterverrechnet. Eine Depotgebühr, wie sie beim normalen Swissquote Trading-Konto anfällt, wird nicht erhoben.

Die Mindesteinlage beträgt CHF 500 und sollte in Schweizer Franken getätigt werden. Bei Überweisungen in einer anderen Währung wird diese zuerst in CHF gewechselt und die Umrechnungsgebühr von 0.95% verrechnet. Die Mindesteinlage für weitere Einzahlungen beträgt dann CHF 100.

Die Bestandteile der Strategie Ambitioniert sind:

- iShares Core SPI ETF (29.0%)

- iShares Core MSCI International Developed Markets ETF (22.5%)

- SPDR Portfolio S&P 500 ETF (16.0%)

- Vanguard FTSE Emerging Markets ETF (7.5%)

- UBS ETF (CH) – SXI Real Estate Funds (5.0%)

- L&G ESG Emerging Markets Corporate Bond USD UCITS ETF (4.4%)

- Invesco Bloomberg Commodity UCITS ETF (3.9%)

- UBS ETF (CH) – SBI AAA-BBB ESG (3.3%)

- iShares Core Global Aggregate Bond UCITS ETF (3.2%)

- Schwab U.S. TIPS ETF (2.7%)

- WisdomTree Bitcoin ETF (1.4%)

- iShares Gold Trust Micro ETF (1.1%)

Invest Easy – Eröffnung

Um ein Invest Easy aktivieren zu können, musst du ein Konto bei Swissquote eröffnen. Wie das geht, erfährst du im Beitrag über die Kontoeröffnung bei Swissquote. Wenn dein Swissquote-Konto eröffnet ist, kannst du Invest Easy ganz einfach in der eBanking-Umgebung von Swissquote aktivieren. Zu Beginn musst du ein paar Fragen zur Höhe und Herkunft des Geldes beantworten.

Anschliessend kannst du den Antrag digital unterschreiben. Dieser wird von Swissquote geprüft und sobald das neue Konto eröffnet ist, erhältst du eine E-Mail. Bei mir hat das nur ein paar Stunden gedauert.

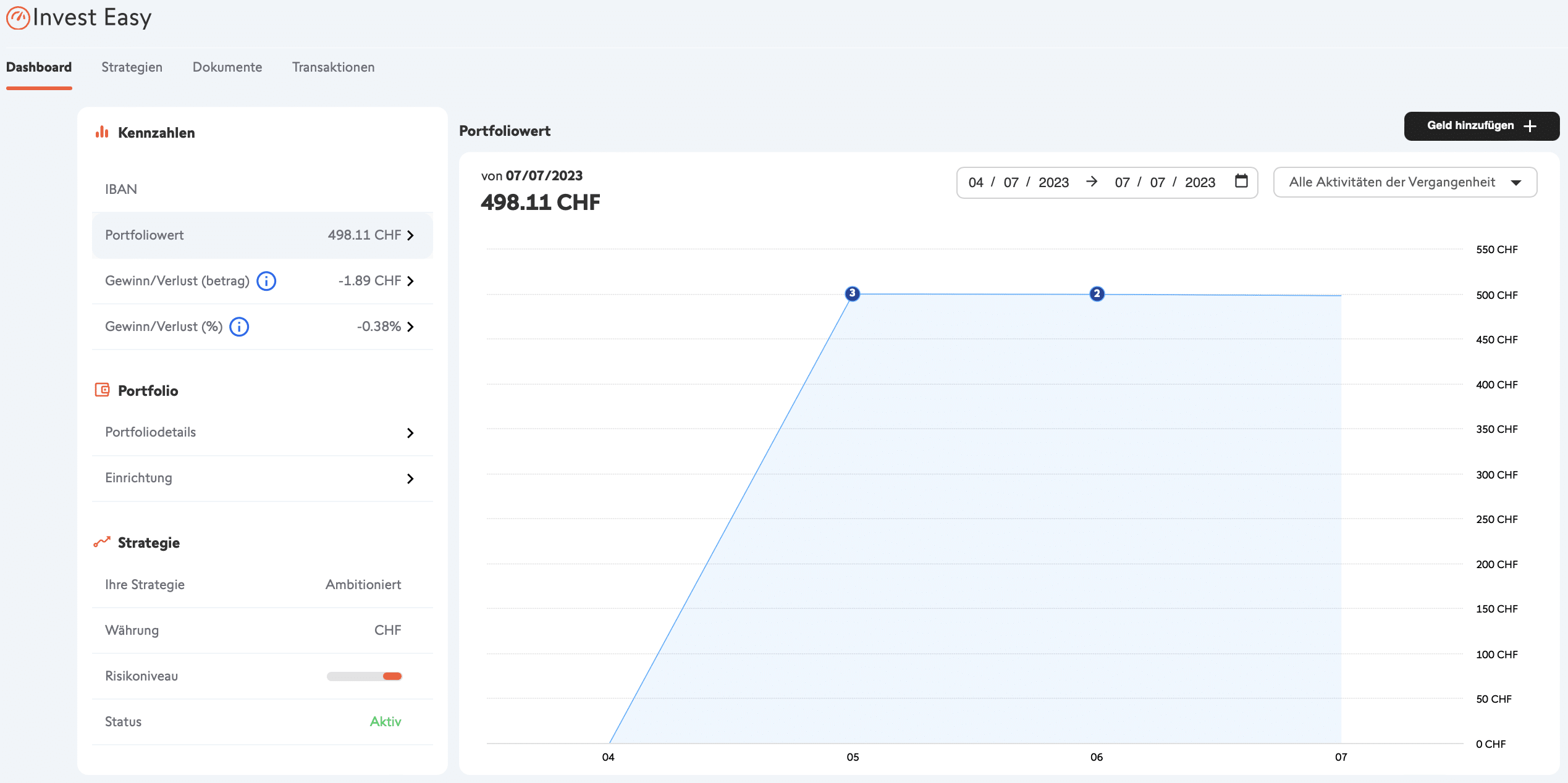

Wenn du dich in dein eBanking einloggst, kannst du nun eine der vier Strategien auswählen. Die vier Strategien sind nebeneinander aufgelistet, was das Vergleichen und Auswählen erleichtert. Wenn du oben den Startbetrag, die Sparrate und die Häufigkeit eingibst, simuliert Invest Easy die zukünftige Performance der vier Strategien.

Ein Strategiewechsel ist jederzeit möglich. Du kannst mehrere Invest-Easy-Konten eröffnen, wobei du pro Konto nur eine Strategie wählen kannst. Ein Invest-Easy-Konto mit Sparstrategie kannst du jedoch nur einmal eröffnen.

In der Swissquote-Kontoübersicht kannst du Überweisungen zwischen deinen Konten vornehmen und beispielsweise Gelder von deinem Trading-Konto auf dein Invest-Easy-Konto überweisen. Du erhältst für jedes eröffnete Konto eine eigene IBAN und kannst somit auch von einer anderen Bank direkt auf dein Invest Easy Konto einzahlen. Einzahlungen sind auch mit einer Master- oder Visa-Karte möglich.

Invest Easy – Kritik

So weit, so gut. Auch die Bestandteile der Strategien klingen vernünftig, aber jetzt kommt mein grösster Kritikpunkt: Das Ganze wird mit Tracker-Zertifikaten abgebildet. Swissquote kauft also keine ETFs an der Schweizer Börse SIX, sondern ein einziges Tracker-Zertifikat, mit dem die ganze Strategie abgebildet wird. Wobei der durchschnittliche Spread des Zertifikats bei einer Stichprobe bei hohen 0.99% lag.

Wer nicht oder nicht mehr weiss, was ein Tracker-Zertifikat ist, findet die nötigen Informationen im Termsheet:

„Dieses Produkt ist ein derivatives Finanzinstrument nach Schweizer Recht. Es ist kein Anteil einer Kollektiven Kapitalanlage im Sinne der Art. 7 ff. des Schweizerischen Bundesgesetzes über Kollektive Kapitalanlagen (KAG) und es wird daher von der Eidgenössischen Finanzmarktaufsicht FINMA weder registriert noch überwacht. Anleger geniessen nicht den durch das KAG vermittelten spezifischen Anlegerschutz.“

und weiter:

„Der Index stellt ein hypothetisches Portfolio dar. Die Index-Berechnungsstelle, die Emittentin oder eine andere Partei ist nicht verpflichtet, Komponenten des Index zu kaufen und/ oder zu halten und es gibt kein tatsächliches Portfolio von Vermögenswerten, auf das eine Person Anspruch hat oder an dem eine Person eine Beteiligung hält. […] Der Emittentin steht es frei, wie sie mit dem durch die Ausgabe eines der Zertifikate aufgenommenen Kapital investieren oder verfahren möchte.“

Zum Emittentenrisiko heisst es:

„Anleger sind dem Kreditrisiko der Emittentin ausgesetzt. Wenn die Emittentin eine Zahlung nicht leisten kann oder insolvent wird, so könnten Anleger einen Teil ihrer Investition oder ihre komplette Investition verlieren.“

Emittentin ist übrigens die Swissquote Bank SA, Gland, Schweiz.

Dies ist ein grosser Unterschied zu ETFs oder Indexfonds, die eben dem schweizerischen Bundesgesetz über Kollektive Kapitalanlagen (KAG) unterstehen und deren Vermögen im Falle einer Insolvenz des Emittenten geschützt ist. Die FINMA schreibt dazu auf ihrer Website:

„Im Konkurs einer Fondsleitung wird das sich im Anlagefonds befindliche Vermögen vom Konkursverfahren abgesondert und den Anlegerinnen und Anlegern ausbezahlt. Die Anlegerinnen und Anleger erhalten hier eine Vorzugsstellung gegenüber den übrigen Gläubigerinnen und Gläubigern.“

Darauf angesprochen, antwortet Jan De Schepper, Chief Sales & Marketing Officer bei Swissquote:

„Wir haben uns für Tracker-Zertifikate entschieden, um die Strategien flexibel und kostengünstig umzusetzen. Das Emittentenrisiko ist mit der Swissquote Bank, also einer sehr stabilen und in Sachen Risiko-Management sehr vorsichtigen Bank, gering.“

Fazit Swissquote Invest Easy

Auf der einen Seite wirkt Invest Easy ambitioniert, zum Beispiel mit der eigens entwickelten Kontoumgebung im Swissquote eBanking, auf der anderen Seite aber auch sehr oberflächlich. Mich würde zum Beispiel interessieren, welche Komponenten wie viel zum Gewinn oder Verlust beigetragen haben, aber durch die Verpackung in ein strukturiertes Produkt ist das nicht möglich. Nun kann man sagen, dass Invest Easy für Leute gemacht ist, die einfach Geld einzahlen und dann nichts mehr damit zu tun haben wollen. Aber dafür ist der Eröffnungsaufwand viel zu gross. Erst ein Swissquote-Konto (das ich in seiner Komplexität dann gar nicht brauche und auf das ich ein paar Tage warte), dann ein Invest Easy-Konto eröffnen – und das alles über eine Web-App – ist einfach nicht mehr zeitgemäss. Die Integration in die reguläre App von Swissquote soll laut Jan De Schepper erst im nächsten Jahr erfolgen.

Da ich für das Emittentenrisiko in der Regel nicht extra entschädigt werde, bin ich kein Fan von strukturierten Produkten.

Kurz zusammengefasst: Die Sparlösung ist nicht uninteressant. Aber es gibt definitiv interessantere Anlagelösungen in der Schweiz.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

2 Kommentare

Guten Tag, wenn im Invest-Easy-Spar-Strategie verschiedene Währungen sind, gilt für jede Währung die Limite von 50’000.- für die höchste Verzinsung und gilt auch für jede Währung individuell die Rückzugslimite von 25’000 pro Monat ?

Guten Tag, laut Swissquote kann nur eine aktive Sparstrategie erstellt werden und auf diesem “Sparkonto” kann immer nur eine Währung gewählt werden. Somit erübrigt sich die Frage nach der Höhe der Verzinsung und der Rückzugslimite pro Währung.