Letztes Update: 1. Februar 2026

Kaum jemand hat in den letzten Jahren über Kassenobligationen gesprochen. Die Zinsen waren so tief, dass viele SparerInnen ihr Geld entweder auf dem flexiblen Lohnkonto herumliegen liessen oder nach Alternativen mit höheren Renditen gesucht haben. Einige Banken boten deshalb gar keine Kassenobligationen mehr an oder sie haben die Zinssätze nur auf Nachfrage bekannt gegeben. In diesem Beitrag schauen wir uns an, was Kassenobligationen überhaupt sind und wir machen einen Kassenobligationen Zinsvergleich.

Wenn du dich für Anleihen im Allgemeinen interessierst, findest du weitere Informationen im Artikel In Anleihen investieren Schweiz: Das musst du wissen

Kassenobligationen einfach erklärt

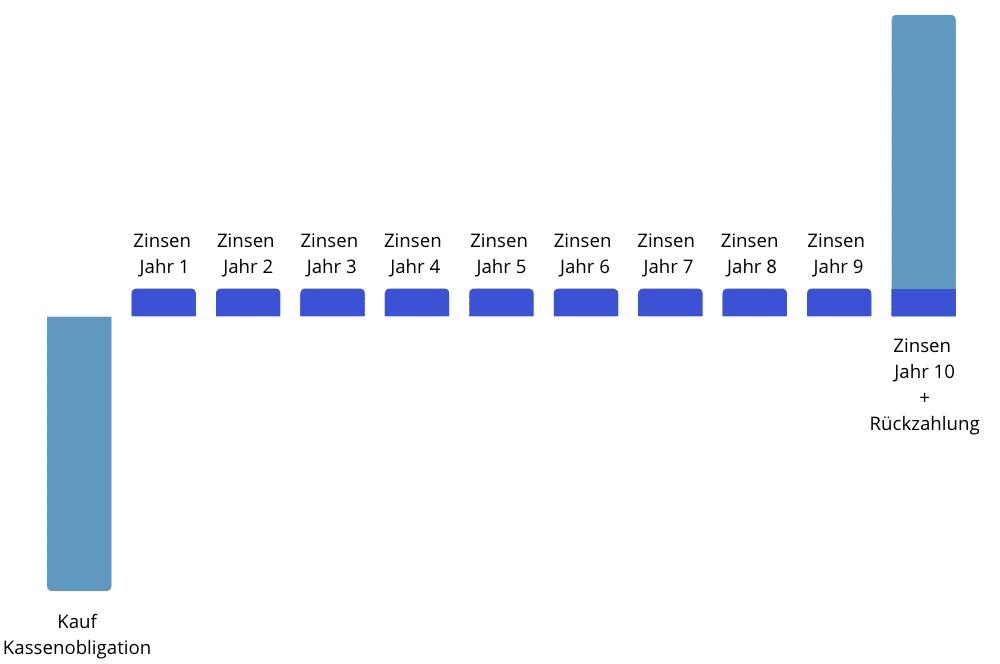

Eine Kassenobligation ist eine festverzinsliche Anleihe einer Bank. Du wählst zu Beginn den Betrag, meistens sind Stückelungen in CHF 1’000 Schritten möglich, und eine Laufzeit. Der Zinssatz, den du dann jährlich erhältst, ist höher, je länger du die Anlagedauer wählst.

Im Unterschied zu Obligationen sind Kassenobligationen nicht an der Börse handelbar. Du musst dir also zu Beginn überlegen, wie lange du auf dein eingesetztes Geld verzichten kannst. Bei einigen Banken besteht die Möglichkeit, Kassenobligationen zurückzugeben oder an interne Käufer zu verkaufen, aber die Konditionen sind meistens eher schlecht. Andere Banken bieten eine Belehnung der Kassenobligationen an.

Weil der Zinssatz fix ist, solltest du dir bei längeren Laufzeiten gut überlegen, ob du dein Geld wirklich zu diesem Zinssatz anlegen willst. Denn wenn die Zinsen weiter steigen, kannst du nicht einfach auf eine Kassenobligation mit höheren Zinsen wechseln.

Bei einigen Banken brauchst du ein Konto, um Kassenobligationen zeichnen zu können. Oft genügt dazu ein kostenloses Sparkonto. Informiere dich auf den Websites der Banken oder bei deiner Kundenberaterin.

Am Ende der Laufzeit wird dir der investierte Betrag (Nominalwert) ausgezahlt.

Merkmale von Kassenobligationen Schweiz

- Fester Betrag (meistens ab CHF 1’000 oder CHF 5’000)

- Feste Laufzeit (meistens von 2 bis 10 Jahren)

- Fester Zinsertrag

- nicht handelbar (mit Ausnahmen)

Kassenobligationen vs. Obligationen

Da Kassenobligationen nicht an der Börse gehandelt werden, schwankt der Wert auch nicht. Dies im Gegensatz zu Obligationen, bei denen der Obligationenkurs, ähnlich wie wir es bei Aktien kennen, schwankt. Kassenobligationen eignen sich daher auch für AnlegerInnen mit niedriger Risikobereitschaft und als risikofreier Bestandteil deines Depots. Die Liquiditätsreserve solltest du jedoch nicht in Kassenobligationen anlegen, da du in Notfällen ja umgehend darauf zurückgreifen willst.

Kaufst du Obligationen über deinen Broker, fallen Transaktionsgebühren an. Das Zeichnen von Kassenobligationen hingegen ist meistens gratis. Für das Halten von Kassenobligationen wird ebenfalls ein Depot benötigt. Oft wird dies von Banken gratis geführt. Im Kassenobligationen Zinsvergleich habe ich übrigens nur Banken aufgeführt, die für das Zeichnen keine Gebühren verrechnen.

Kassenobligationen vs. Sparkonto

Sparkonti bieten meistens einen etwas tieferen Zins, dafür kannst du dein Geld jedoch auch schneller wieder abziehen. Auch hier unterscheiden sich die Konditionen von Bank zu Bank stark. Die aktuellen Zinsen für Sparkonti findest du im Zinsen Schweiz Vergleich 2024.

Einige Banken locken Kundinnen und Kunden momentan mit besonders hohen Zinsen, die aber nur ein Jahr gelten. Oder die hohen Zinsen sind nur bis zu einem Maximalbetrag wie zum Beispiel CHF 25’000 erhältlich. Du solltest die Bedingungen also auch hier immer genau lesen, bevor du dich für ein Sparkonto entscheidest.

Kassenobligationen Vergleich aktuelle Zinssätze

Im Kassenobligationen Zinsvergleich habe ich nur Anbieter aufgeführt, die keine Gebühren für das Zeichnen von Kassenobligationen erheben, aufgeführt.

| Bank | Rating S&P | Mindestbetrag | 2 Jahre | 5 Jahre | 10 Jahre |

|---|---|---|---|---|---|

| Baloise | A+ | CHF 1’000 | 0.30% | 0.60% | 0.90% |

| Cembra Money Bank | A- | CHF 20’000 | 0.50% | 0.65% | 1.00% |

| PostFinance | AA | CHF 5’000 | – | 0.10% | 0.40% |

| WIR Bank (Festgeldkonto) | CHF 5’000 | 0.35% | 0.40% | 0.60% | |

| ZKB | AAA | CHF 5’000 | 0.15% | 0.50% | 0.85% |

Quelle: Websites der Anbieter

Datum der letzten Aktualisierung: 01.02.2026

S&P Ratingcodes

| AAA | Höchste Bonität / geringes Risiko |

| AA+, AA, AA- | Sehr hohe Bonität / hohe Wahrscheinlichkeit für Erfüllung von Verpflichtungen |

| AA-, AA, AA- | Sehr hohe Bonität / hohe Wahrscheinlichkeit für Erfüllung von Verpflichtungen |

| A+, A, A- | Gute bis befriedigende Bonität / Geringfügig abhängig von der wirtschaftlichen Lage |

| BBB+, BBB, BBB- | Befriedigende Bonität / gegenwärtig stabile Lage, aber nicht vollständig gesichert |

FAQ Kassenobligationen Zinsvergleich

Das hängt vom aktuellen Zinsniveau und der Laufzeit ab. Meistens sind die Zinsen höher, je länger die Laufzeit gewählt wird. Den Kassenobligationen Zinsvergleich mit den aktuellen Zinssätzen findest du oben.

Ähnlich wie bei Obligationen hängt die Höhe der Zinsen von der Bonität des Herausgebers der Kassenobligationen ab. Meistens gilt: Je besser die Bonität des Herausgebers, desto tiefer ist der Zins.

Ja, Kassenobligationen in Schweizer Franken, die im Namen des Einlegers bei der ausgebenden Bank hinterlegt sind, zählen ebenfalls als Einlagen und sind bis zu CHF 100’000 geschützt. Mehrere Konten bei derselben Bank werden zusammengezählt.

Bei einigen Banken brauchst du ein Konto, um Kassenobligationen zeichnen zu können. Oft genügt ein kostenloses Sparkonto. Informiere dich auf den Websites der Banken oder bei deiner Kundenberaterin. Kassenobligationen werden nach der Zeichnung im Depot deiner Bank gehalten.

Ja, Kassenobligationen unterliegen der Verrechnungssteuer von 35%. Die Verrechnungssteuer wird ab dem ersten Franken Zins abgeführt. Die Bank stellt dir Ende Jahr einen Rückforderungsbeleg zur Verfügung.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.