Letztes Update: 14. September 2022

Seit Anfang Juli 2020 ist das digitale Portemonnaie der Challenger-Bank Yapeal am Start. In diesem Yapeal Erfahrungsbericht stelle dir den Funktionsumfang vor und vergleiche Yapeal mit neon.

Den Vergleich der beiden schon länger existierenden Schweizer Konten-Apps von neon und Zak findest du hier.

Yapeal – Ya-Was?

Yapeal setzt sich aus den Worten „Appeal“ und „Yap“ zusammen. Die Bedeutung des ersten Wortes dürfte bekannt sein, die des letzten war – zumindest mir – unbekannt. Yap ist die Hauptinsel der Yap-Inseln, einer kleinen Inselgruppe im Westpazifik. Und was hat das mit Banking zu tun? Auf der Insel Yap wird die Währung „Rai“ benutzt. Es handelt sich dabei um Steingeld, welches immer noch als Zahlungsmittel verwendet wird. Das sind aber keine kleinen Kieselsteine sondern bis zu vier Tonnen schwere Kalzit-Steine. Wechselt der Besitzer, so wird dies den Dorfältesten der Insel gemeldet. Die Ältesten bewahren und überliefern dann das Wissen verteilt und ohne zentrale Instanz. Dasselbe macht die Blockchain elektronisch – womit wir wieder beim Banking wären.

Am 06.06.2018 wurde Yapeal gegründet. Bald darauf wurde die Yapster-Community ins Leben gerufen. Möglichst früh sollten die Anwender ins Boot geholt werden. So spielen die Bedürfnisse der Kundinnen und Kunden bei der Entwicklung und Weiterentwicklung der App eine zentrale Rolle.

Kürzlich wurde bekannt, dass der Schweizer Vermögensverwalter Vontobel bei Yapeal als Investor eingestiegen ist. Vontobel nutzt bereits jetzt die Yapeal-Technologie für die digitale Kontoeröffnung und will auch in Zukunft auf die neuen Technologien von Yapeal zurückgreifen.

Fintech-Lizenz der FINMA

Die erste Schweizer Fintech-Lizenz der Eidgenössischen Finanzmarktaufsicht (Finma) ging an die Neobank Yapeal. Damit kann Yapeal eigene Konti mit persönlicher Schweizer IBAN anbieten, ohne auf eine andere Bank angewiesen zu sein. Als die bereits vorgestellte Konto-App von neon ins Leben gerufen wurde, gab es diese Fintech-Lizenz noch nicht. Neon arbeitet deswegen mit der Hypothekarbank Lenzburg zusammen.

Unternehmen mit einer Fintech-Lizenz dürfen maximal 100 Millionen Franken aufnehmen. Und die Gelder dürfen sie aktuell weder anlegen noch verzinsen. Im Falle von Yapeal werden die Gelder bei der Schweizerischen Nationalbank (SNB) deponiert. Und diese verlangt zur Aufbewahrung Negativzinsen. Unter einem Tagessaldo von CHF 25’000 verrechnet Yapeal diese Negativzinsen nicht weiter. Hast du jedoch mehr Geld auf deiner digitalen Wallet, dann werden 0.75% für die SNB plus 0.05% für Yapeal fällig. Das Unternehmen hat aber angekündigt eine volle Bankenlizenz beantragen zu wollen. Damit könnten dann auch Spar-, Vorsorge- und Anlagekonten angeboten werden.

Onboarding

Yapeal wirbt mit dem schnellsten Onboarding, welches ohne Video funktioniert und innerhalb von nur fünf Minuten erledigt ist. Zum Eröffnungsprozess kann ich leider nichts sagen, ich bin schon länger dabei und damals hat das noch etwas anders, aber auch schon sehr schnell, funktioniert. Falls du aktuelle Erfahrungen damit hast, dann lass uns doch daran teilhaben und schreibe sie unten in die Kommentare.

Cool ist die Möglichkeit die letzten 12 Zeichen deiner IBAN selbst auszuwählen. Da auch Buchstaben möglich sind, kann man im Rahmen der Vorgaben seinen eigenen Namen einarbeiten. Das könnte dann so aussehen: CH9283019FINANZDEPOT1. Ist natürlich eher eine einmalige Spielerei, denn wechseln kann man die IBAN nicht, aber mir ist kein anderer Anbieter bekannt, der dies kostenfrei für Privatkunden ermöglicht.

Auslandschweizerinnen und Auslandschweizer

Seit Herbst 2021 können auch AuslandschweizerInnen, GrenzgängerInnen und Saisoniers ein Konto bei Yapeal eröffnen. Und dies ganz ohne Zuschläge, die bei vielen anderen Banken fällig werden. Momentan ist dies nur für BewohnerInnen von angrenzenden Ländern möglich. Im ersten Halbjahr 2022 sollen 15 weitere Länder hinzukommen.

Bezahlen und Überweisen

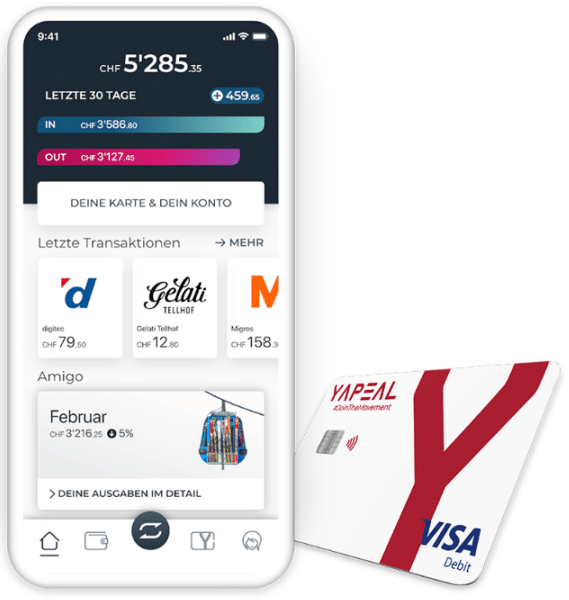

Für Zahlungen erhältst du eine Visa Debit Karte. Yapeal war das erste Unternehmen, welches diese Karte in der Schweiz anbietet. Google Pay, Apple Pay und Samsung Pay hat Yapeal innert kürzester Zeit implementiert. Das Hinzufügen deiner Visa Karte zu Apple Pay ist extrem einfach und erfolgt direkt aus der App, kein Abfotografieren und kein Bestätigungs-SMS. Der ganze Prozess braucht nicht mal eine halbe Minute.

Und Bezahlen, das kann die Challenger-Bank Yapeal! Bei jeder Transaktion erhältst du umgehend eine Push-Mitteilung und die Zahlung wird extrem schnell und stylish in der App dargestellt.

Bei Zahlungen in einer Fremdwährung wird übrigens der Visa Wechselkurs ohne Aufschläge weiterverrechnet.

Zu Testzwecken habe ich von meinem neon-Konto eine Überweisung vorgenommen und fünf Minuten später bekam ich von Yapeal eine Push-Benachrichtigung über den Eingang des Geldes! Wer braucht da noch Twint? Und wer hätte vor einem Jahr gedacht, dass Zahlungen in der Schweiz plötzlich dermassen schnell funktionieren?

Praktisch: Du kannst deinen QR-Rechnungscode direkt mit deinen Freunden teilen: Du verschickst den Code, dein Freund scannt ihn mit dem QR-Scanner seiner Bank (auch mit anderen Schweizer Konto-Apps möglich, er muss also nicht Kunde bei Yapeal sein), Betrag auswählen und schon überweist er Geld auf dein Yapeal Konto. Ganz ohne mühsames Abtippen der (so schön personalisierten) IBAN-Nummer.

Auslandsüberweisungen in über 80 Länder kannst du bequem direkt in der App vornehmen, als Partner fungiert Wise. Ganz transparent werden dir vor der Zahlung die Wise- (0.4% bis 1.3%) und die Convenience-Gebühr (0.35%) sowie der Live-Wechselkurs angezeigt. Du weisst also jederzeit, wie viel du für eine Überweisung bezahlst. Und auch das erwartete Ankunftsdatum siehst du in der Eingabemaske.

Der Support ist direkt in die App integriert – einfach Smartphone mit geöffneter Yapeal-App schütteln – und bei meinen Anfragen hat er jeweils innerhalb von einigen Minuten reagiert. Der Tonfall ist hip und modern.

Weitere Funktionen

In der Yapeal-App kannst du direkt in deine Säule 3a investieren. Vorerst stehen zwei Fonds von Vontobel zur Verfügung. Einen Vergleich der Säule 3a von Yapeal mit anderen digitalen Anbietern findest du hier.

eBill ist ebenfalls nahtlos in der Yapeal-App integriert ist. Dies im Gegensatz zu neon, wo sich auf dem Smartphone jeweils ein Browser-Fenster öffnet.

Mittlerweile steht Yapeal auch Auslandschweizerinnen und Auslandschweizern zur Verfügung und hat auch eine eigene BIC.

Seit Anfang 2021 gibt es drei verschiedene Pricing-Pläne, wovon einer gratis ist. In diesem Plan kannst du jedoch fast nur die Karte einsetzen, denn Überweisungen sind damit nicht möglich. Wenn du jährlich und nicht monatlich bezahlst, sparst du zwei Monate und über 16%. Genaueres zum Pricing findest du hier.

Yapini ist ein digitales Kinder- und Jugendkonto mit einer Visa Debit Card für Kinder ab sieben Jahren. Eltern können das Konto in Echtzeit aufladen oder einen Dauerauftrag für das Sackgeld einrichten. Ausserdem haben sie jederzeit Einblick in den Kontosaldo der Kinder. Mit Yapini lernen Kinder den Umgang mit Geld in einer digitalen Welt.

In letzter Zeit arbeitet Yapeal verstärkt an Banking-Lösungen für KMUs. So hat Yapeal in Zusammenarbeit mit Abacus eine eigene Bankkarte lanciert und ein automatisches Spesen-Management implementiert.

neon vs. Yapeal – der Vergleich

| NEON | YAPEAL | |

| Wo liegt mein Geld? | Hypothekarbank Lenzburg | Yapeal besitzt eine Fintech Lizenz. Damit müssen die Gelder zu 100% hinterlegt werden. Yapeal tut dies bei der Schweizerischen Nationalbank. |

| Kontoführung | kostenlos | Loyalty: gratis Private: CHF 4.08 Private +: CHF 7.42 |

| Karten | Prepaid Mastercard**: gratis mit dem Code finanzdepot, ansonsten einmalig CHF 10 (**direkt mit dem Konto verbunden; keine Aufladung nötig) | Visa Debit Karte: gratis |

| Mobile Payment | Apple Pay, Google Pay, Samsung Pay und Garmin Pay | Apple Pay, Google Pay und Samsung Pay |

| Bargeldbezug in der Schweiz in CHF | 2x pro Monat gratis, danach CHF 2.00mit Sonect gratis | Loyalty: CHF 2.00 Private: CHF 2.00 Private +: gratis |

| Bargeldbezug im Ausland | 1.5% auf den Betrag | Loyalty: 1.5% Private: 1.5% Private +: gratis |

| Einkauf Inland, Bezahlung mit Karte | kostenlos | kostenlos |

| Einkauf Ausland, Bezahlung mit Karte | Keine Auslandsgebühren, ohne Wechselkursaufschlag (Mastercard Kurs) | Keine Auslandsgebühren, ohne Wechselkursaufschlag (Visa Kurs) |

| Überweisung Ausland | Überweisungen mit Wise direkt in der App | Überweisungen mit Wise direkt in der App |

| Convenience Fee bei Überweisung ins Ausland | 0.40% | 0.35% |

| eBill | ja (App öffnet Browser) | ja (direkt in der App) |

| Daueraufträge | ja | ja |

| Lastschriftverfahren | ja | in Arbeit |

| P2P Überweisungen | in Arbeit | teilen des QR-Rechnungscodes |

| TWINT | Prepaid | nicht geplant |

| Push-Nachricht bei Kartentransaktionen | ja | ja |

| Säule 3a | Kooperation mit externen Partnern (Selma, frankly, Inyova) | direkt in der App (Vontobel) |

| Angebot | Erhalte die Kreditkarte von neon gratis plus CHF 10 mit dem Code: finanzdepot Link* (Code bei Kontoeröffnung eingeben) | - |

Ja, bezahlen können sie. Das zeigt auch der unglaublich schnelle ESR-Scanner im Vergleich mit den Konkurrenten.

Fazit Yapeal Erfahrungen

Yapeal macht interessante Versprechungen aber die müssen nun schnell umgesetzt werden. Zak und neon sind schon um einiges länger auf dem Markt und können ihre Position als Platzhirsche weiter ausbauen. Schweizerinnen und Schweizer sind ja nicht gerade bekannt für ihre Wechselfreude in Sachen Bankangelegenheiten – also Gas geben liebes Yapeal-Team.

Die bestehenden Anbieter dürfen sich jedoch in Sachen blitzschnelles Bezahlen und insbesondere dürfte sich Zak in Sachen Design eine Scheibe bei Yapeal abschneiden.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

2 Kommentare

Finde es interessant, dass Neon die Transaktions-SMS als negativ angelastet wird, wenn eine Pushinfo aus der App zwar moderner aber weniger zuverlässig ist. SMS kommt auch ohne Wifi oder mobile Daten an. Ich halte das für ein absolutes Plus.

Stimmt, so habe ich es noch nie gesehen. Aber ich möchte eine Push-Mitteilung eigentlich anwählen können und in der App dann gerade alle relevanten Informationen zu der Zahlung sehen (Ort, Zeit, Wechselkurs…). Eine SMS ist meiner Meinung ein Medienbruch.

Laut der Webseite von neon ist die Push-Mitteilung in Arbeit (das steht da schon eine Weile).