Letztes Update: 14. Februar 2021

Die meisten zahlen ihren 3a-Beitrag erst am Ende des Jahres ein. Dies war auch schon wenig sinnvoll, als es noch nennenswerte Zinsen gab. Denn so konnte man nicht das gesamte Jahr von der höheren Verzinsung profitieren.

Ausserdem zahlen viele einfach auf ein Säule 3a-Konto ein. Dabei würden sich Aktien in der Säule 3a gerade für jüngere sehr lohnen.

Altersvorsorge

Die Säule 3a wird auch gebundene Vorsorge genannt. Warum gebunden? Weil das Geld erst nach der Pensionierung bezogen werden kann. Zusammen mit der AHV und 2. Säule kann – je nach Sparbetrag – im Ruhestand ein annähernd gleicher Lebensstandard wie vor der Pensionierung beibehalten werden.

Ausserdem kann mit der Säule 3a Steuern gespart werden. Hier kannst du deine persönliche jährliche Steuerersparnis berechnen.

Es existieren gesetzlich limitierte Bezugsmöglichkeiten. Unter bestimmen Voraussetzungen kann das angesparte Kapital jedoch auch vor der Pensionierung bezogen werden. Dazu gehören zum Beispiel der Kauf von Wohneigentum, die Finanzierung der Selbständigkeit oder wenn du auswanderst.

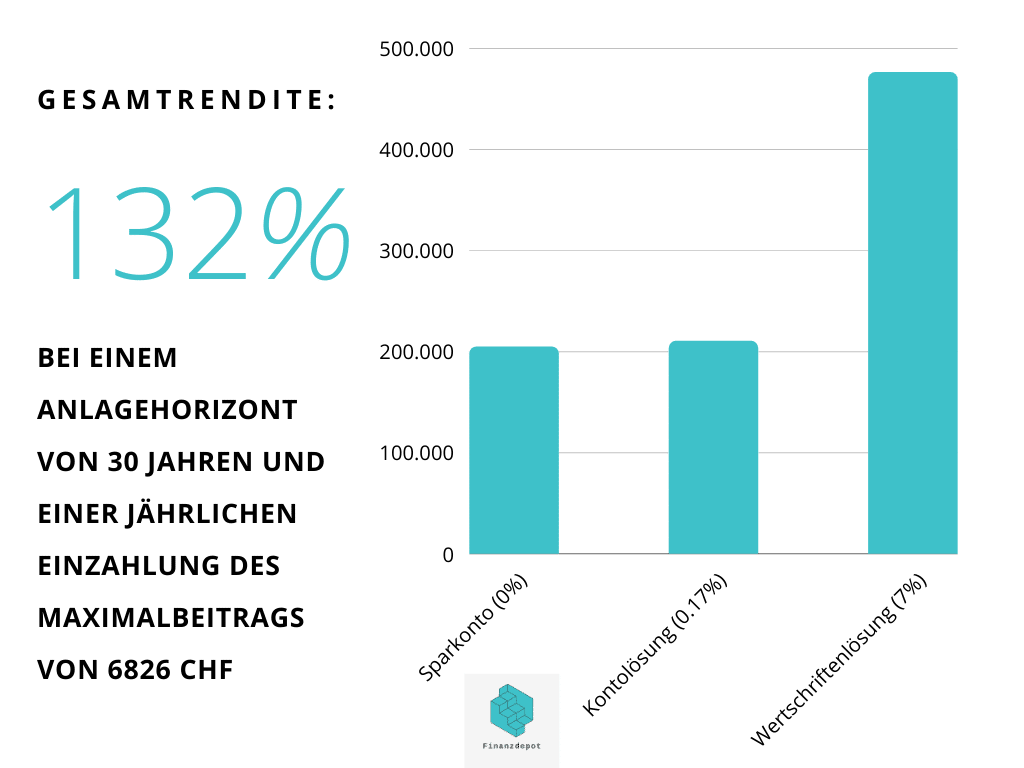

Wertschriftenlösung statt Kontolösung

Gerade für jüngere Menschen, die erst in über zehn Jahren auf das angesparte Kapital zugreifen wollen (bez. können) und somit einen langen Anlagehorizont haben, ergibt es Sinn eine Wertschriftenlösung in Betracht zu ziehen. Die Börse ist keine Einbahnstrasse nach oben, aber Studien zeigen, dass bei beliebigen Einstiegszeitpunkten nach etwa zehn bis 15 Jahren immer ein Gewinn resultiert.

Wertschriften sind gerade im jetzigen Tiefzinsumfeld umso attraktiver. Der Marktdurchschnitt der Verzinsung bei Kontolösungen beträgt momentan 0.170%. Ein weltweit diversifiziertes Portfolio erzielte in den letzten Jahren eine jährliche Rendite von ungefähr 7 Prozent. Übrigens kann man sich das angesparte Kapital auch von einem Anbieter zu einem Anbieter mit höheren Zinsen transferieren lassen. Allerdings fallen je nach Anbieter dafür Kosten an. Du solltest dich also vor dem Übertrag bei deinem Anbieter informieren.

Wenn du aber jetzt schon weisst, dass du in etwas fünf bis zehn Jahren ein Haus oder eine Eigentumswohnung kaufen oder dich selbständig machen willst, dann ist die Wertschriftenlösung mit hohem Aktienanteil eher nichts für dich.

Der Anbieter VIAC

Der Pionier auf dem Schweizer Markt war VIAC. Im Jahr 2018 kam er mit einem digitale und kostengünstigen Produkt auf den Markt. Gerade bei einem langen Anlagehorizont kannst du mit tiefen Kosten auf die gesamte Anlagedauer mehrere tausend Franken sparen!

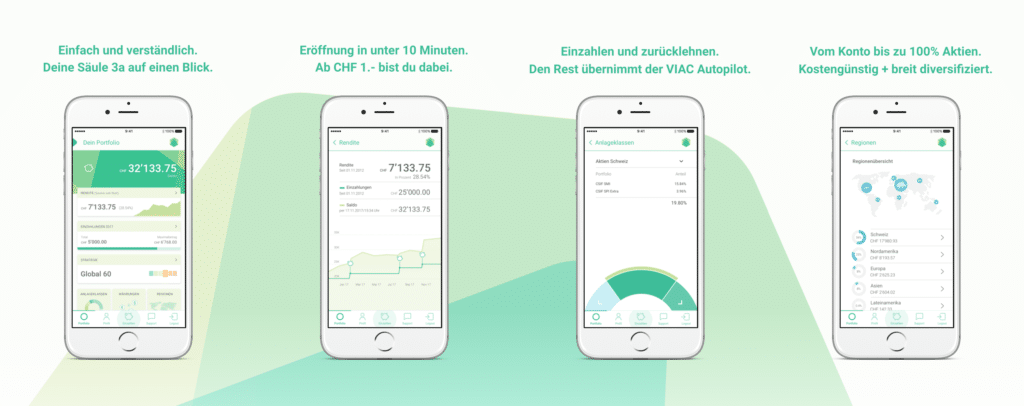

Wer mit Aktien beziehungsweise Fonds (ETFs) noch keine Erfahrungen hat, kann mit der Strategie „Konto Plus Global“, welche einen Aktienanteil von nur 5% hat, seine Risikotoleranz testen. Die restlichen 95% werden mit einem Zinssatz von 0.10% verzinst, was im Vergleich mit anderen Anbietern durchaus konkurrenzfähig ist. Das Beste daran: Weder auf den Aktien noch auf den festverzinslichen Teil des Vermögens wird eine Verwaltungsgebühr erhoben.

Beim Launch war die Strategie „Global 100“ konkurrenzlos günstig und der Aktienanteil war vergleichsweise hoch. Denn ganze 97% des 3a-Vermögens wird in ein weltweit diversifiziertes Aktienportfolio angelegt. Die Gesamtkosten belaufen sich auf tiefe 0.51% und beinhalten sämtliche Kosten für Depot, Verwaltung, Transaktionen und für die darin enthaltenen Produkte. Die Schwankungen dieser Strategie kannst du unten auf dem letzten Bild nachverfolgen. VIAC erstellt halbjährlich einen Portfoliobericht, auf dem du alle Transaktionen und Gewinne/Verluste transparent verfolgen kannst.

Es sind auch nachhaltige Strategien und Strategien mit Schweizer Fokus erhältlich. Wer etwas mehr Erfahrung hat, kann sich die Strategie auch selber zusammenstellen und zum Beispiel Gold oder Obligationen beimischen. Ein Strategiewechsel ist monatlich möglich und in den Gesamtkosten enthalten. VIAC überprüft automatisch die Gewichtung der Anlageklassen und erlaubt nur Prozentsätze, die BVG-konform sind.

Um das Risiko zu minimieren lohnt es sich die Einzahlung monatlich per Dauerauftrag vorzunehmen. Die Finanzbranche spricht vom Cost Averaging Effect. Bei einer regelmässigen Einzahlung kauft man mal Anteile zu hohen Preisen und mal zu niedrigen Preisen. Das regelbasierte Überweisen verhindert ausserdem in renditeschädlichen Aktionismus zu verfallen.

Das noch junge FinTech VIAC arbeitet übrigens mit der WIR Bank zusammen. Dies ist eine finanziell gesunde, genossenschaftlich organisierte und rein schweizerische Bank. Die Verwaltung deines Kontos erfolgt per App oder neuerdings auch per Desktop.

Einen Vergleich von sieben Anbietern findest du hier.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

6 Kommentare

Hallo zusammen.

Hier ein paar aktuelle VIAC Codes für Neueinsteiger:

dcz6heY

2trkLnC

mhfPWGo

NN95xS6

VIAC verwaltet deine ersten CHF 1’000 kostenlos – ein Leben lang! 🙌

Viel Erfolg!

Marc

Hier sind einige brandneue Promo-Codes:

8CgxyPU

YCpUbUJ

3CELwoA

pC3PZuq

JC2QQEP

Wenn einer davon bei der Eröffnung verwendet wird, fallen auf den ersten 500 CHF des Vorsorgeguthabens keine Verwaltungsgebühr an – ein Leben lang!

Hier noch meine fünf “Freunschafts-Codes” um bei VIAC Gebühren zu sparen:

pJuOuc2

WJ0zlyn

qJwy2Uo

6JqDY3O

EJXpGBi

lJTeXNN

rJqgVXA

AJg2oUu

Hier ein paar neue VIAC Codes:

AGwDZSX

rxPxeaH

DG7zDwo

y3h8uVw

Gib am Schluss der Registrierung meinen Code ein und VIAC verwaltet deine ersten CHF 1’000 kostenlos – ein Leben lang! 🙌

Hier noch meine fünf “Freunschafts-Codes” um Gebühren zu sparen:

Code: xCs2WVt

Code: aCJ3hLd

Code: DCMI0lS

Code: OCOPwYe

Code: nCHnrO2

Hallo Reto – ich nutze VIAC nun seit rund 2.5 Jahren und bin rund um zufrieden. Vor allem der komplett digitalisierte Onboarding-Prozess überzeugte mich von Anfang an von der Lösung. Zudem ist sie günstig, einfach und vor allem in der aktuellen Situation wird eine super Performance erzielt (+30% 🤯). Als Strategie habe ich Nachhaltig 100 gewählt, da mir in Zukunft eine nachhaltige Anlage als unverzichtbar erscheint. Mit meinem Alter von 33 Jahren habe ich zudem den von dir erwähnten, langen Anlagehorizont und kann auch Taucher verkraften. Im Weiteren erhalte ich mit dem Durchschnittskosteneffekt einen optimalen Preis für die Einkäufe.

Vor Kurzem wurde zudem ein Angebot geschaffen, um die eigene Versicherung bei Invalidität oder Tod zu verbessern.

Sollte jemand anders auch profitieren wollen, kann mit einem der Codes die Gebühr auf die ersten CHF 500.00 gespart werden:

OCVxHWd

rC8CWFe

cCmp5tI

zCFJdAt

Gruss Christian