Letztes Update: 20. Dezember 2024

Was sich viele gewünscht haben und was mit der sogenannten Motion Ettlin, die im Jahr 2019 eingereicht wurde, gefordert wurde, wird nun möglich: Das Nachzahlen in die Säule 3a. Bisher war es nur möglich, den jährlichen Maximalbetrag der Säule 3a einzuzahlen und diesen vom Einkommen abzuziehen. Wurde in einem Jahr nichts oder nur ein Teilbetrag eingezahlt, konnte die entstandene Lücke in den Folgejahren nicht ausgeglichen werden. Ab 2025 ändert sich das: Nachträgliche Einzahlungen zur Schliessung solcher Lücken werden dann erstmals erlaubt. Dabei sind jedoch einige Bedingungen zu beachten, die wir in diesem Beitrag etwas genauer unter die Lupe nehmen.

Inhaltsverzeichnis

- Was bedeutet „Säule 3a nachzahlen“?

- Was muss ich beim Nachzahlen in die Säule 3a beachten?

- Wie funktioniert das Nachzahlen in die Säule 3a in der Praxis?

- Was ist von der Motion Ettlin übrig geblieben?

- Tipps, um das Nachzahlen in die Säule 3a optimal zu nutzen

- Fazit: Lohnt sich das Nachzahlen in die Säule 3a?

Was bedeutet „Säule 3a nachzahlen“?

Angepasst wird die “Verordnung über die steuerliche Abzugsberechtigung für Beiträge an anerkannte Vorsorgeformen (BVV 3)”. Da nicht das Gesetz angepasst wird, sondern nur die Verordnung, muss das Parlament der Änderung nicht zustimmen.

Neu wird der Art. 7a eingeführt. Dort wird nun von Einkäufen gesprochen, wie wir das von der Pensionskasse her kennen. Einkäufe sind in folgenden Fällen möglich:

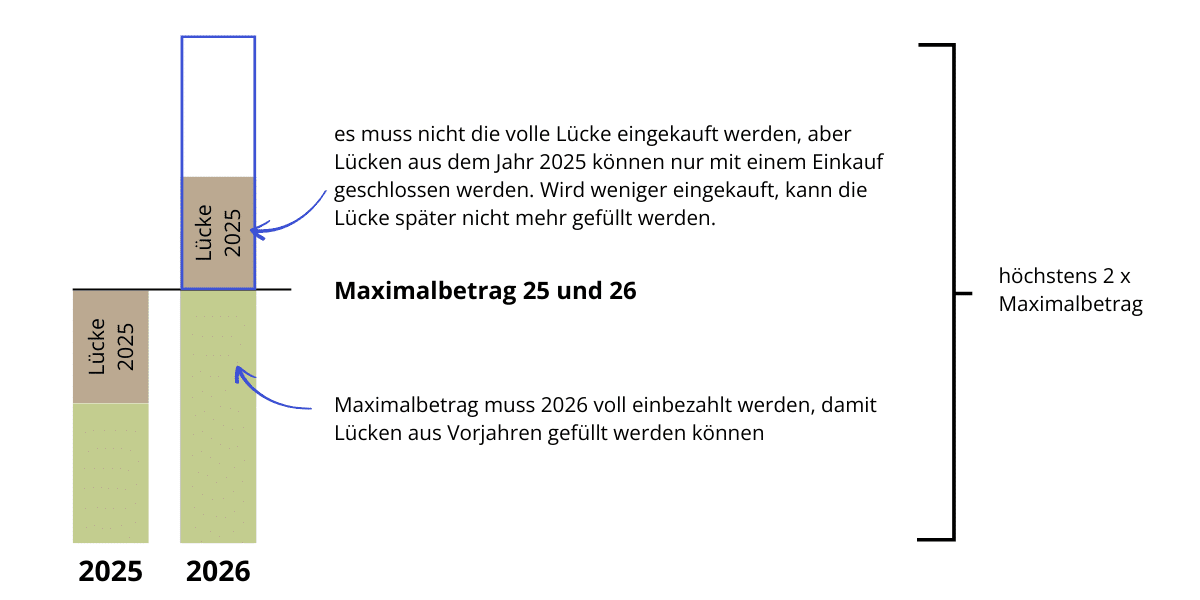

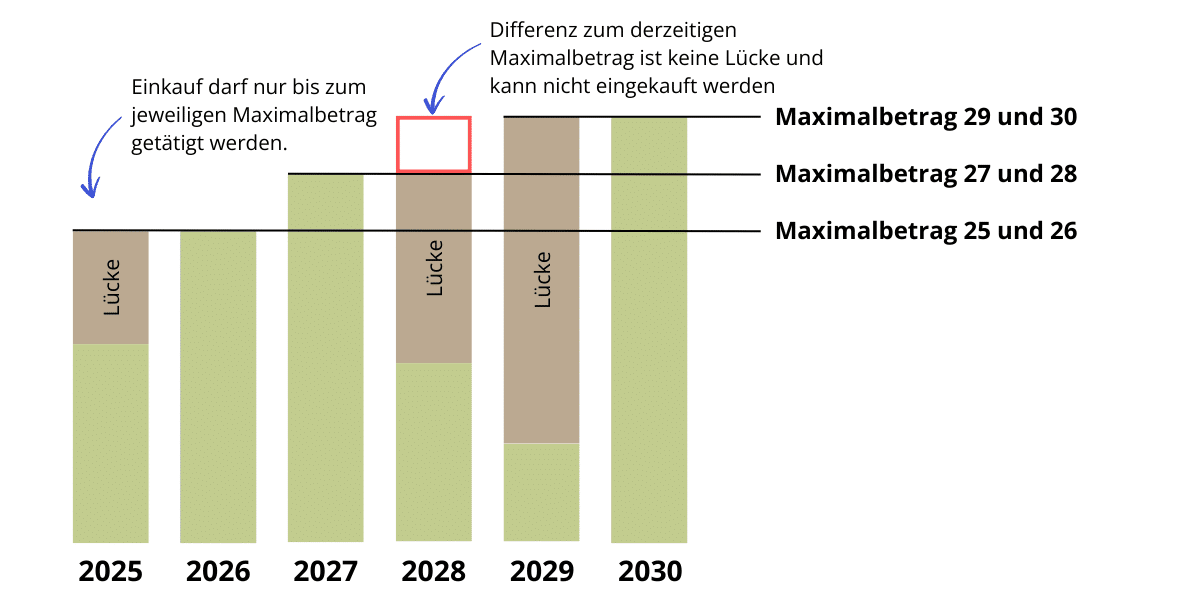

- Im Jahr des Einkaufs muss der jeweilige Maximalbetrag vollständig eingezahlt werden. Willst du die Lücke für das Jahr 2025 schliessen, musst du im Jahr 2026 zuerst den Maximalbetrag für das Jahr 2026 einzahlen und kannst erst dann die Lücke aus dem Jahr 2025 füllen.

- Aus den zehn Jahren davor sind Lücken vorhanden, weil weniger als die maximal zulässigen Beiträge eingezahlt wurden.

- In den Jahren mit Lücke wurde ein AHV-plichtiges EInkommen erzielt.

Was muss ich beim Nachzahlen in die Säule 3a beachten?

Um eine Lücke zu schliessen, ist nur ein einziger Einkauf zulässig. Dazu ein Beispiel: Im Jahr 2025 können Personen mit einer Pensionskasse maximal CHF 7’258 in die Säule 3a einzahlen. Du hast aber nur CHF 2’000 einbezahlt. Es entsteht eine Lücke von CHF 5’258. Diese Lücke – oder einen Teil davon – kannst du nun mit einem Einkauf schliessen. Wenn du zum Beispiel nur CHF 3’000 einkaufst, bleibt immer noch eine Lücke von CHF 2’258. Diese kannst du nicht mehr auffüllen, da eben nur ein Einkauf erlaubt ist. Am besten wartest du also, bis du die ganze Lücke füllen kannst – in unserem Beispiel mit CHF 5’258. Insgesamt hast du dafür zehn Jahre Zeit.

Nach dem Bezug einer Altersleistung sind keine Einkäufe mehr möglich. Auch nicht auf Konten, die noch nicht bezogen wurden.

Der einzukaufende Betrag darf höchstens dem jeweiligen Maximalbetrag entsprechen. Geht man davon aus, dass der Maximalbetrag der Säule 3a im Jahr 2026 CHF 7’258 beträgt, so muss zuerst der jeweilige Maximalbetrag einbezahlt werden, also CHF 7’258, und zusätzlich darfst du maximal CHF 7’258 einkaufen. Zusammen ergibt das maximal CHF 14’516, die du in diesem Jahr im Rahmen der Säule 3a vom Einkommen abziehen kannst. Dies gilt übrigens auch für Selbständigerwerbende, auch sie dürfen nur den “kleinen” Maximalbetrag nachzahlen.

Wie funktioniert das Nachzahlen in die Säule 3a in der Praxis?

Das Vorgehen ist im neuen Art. 7b geregelt. Wer Lücken schliessen will, muss den Einkauf bei der Einrichtung der gebundenen Selbstvorsorge schriftlich beantragen. Dabei muss bestätigt werden, dass:

- du im Einkaufsjahr den Maximalbetrag eingezahlt hast.

- du in den Jahren, für welche die Beitragslücke geschlossen werden soll, ein AHV-pflichtiges Einkommen erzielt hast.

- du die Lücke noch nicht geschlossen hast.

- du noch keine Altersleistungen bezogen hast.

Beachte, dass es eine Übergangsbestimmung gibt und du nur Lücken schliessen kannst, die ab dem Jahr 2025 entstanden sind. Im Jahr 2026 kannst du also zum ersten Mal die Lücke schliessen, die im Jahr 2025 entstanden ist. Wenn du im Jahr 2024 oder in den Jahren davor nicht den Maximalbetrag einbezahlt hast, kannst du diese Lücken auch mit dem neuen Reglement nicht füllen.

Was ist von der Motion Ettlin übrig geblieben?

Eigentlich war in der Motion Ettlin vorgesehen, dass auch Personen ohne AHV-pflichtiges Einkommen, Lücken nachträglich füllen können. Hier der genaue Wortlaut der Motion:

Um Personen mit Lücken in der Erwerbstätigkeit (z. B. wegen Mutterschaft) zu erreichen, sind die Einkaufsmöglichkeiten so zu definieren, dass auch Beträge für Zeiten nachbezahlt werden können, in denen der Vorsorgenehmende kein AHV-Einkommen hatte. Im Einkaufsjahr sollen die üblichen Jahresbeiträge zusätzlich steuerwirksam geleistet werden können.

Diese Idee wurde bei der Umsetzung jedoch verworfen. Voraussetzung für eine Nachzahlung ist, dass im Jahr der Lücke ein AHV-pflichtiges Einkommen erzielt wurde. Der Bundesrat schrieb in seiner Stellungnahme: “Ferner würde es dem Grundkonzept der Säule 3a als Erwerbsversicherung widersprechen, wenn Einkäufe für Beitragszeiten ermöglicht würden, in denen Versicherte über kein AHV-pflichtiges Einkommen verfügten. Bundesrat und Parlament haben eine Öffnung der Säule 3a für nichterwerbstätige Personen bereits mehrfach geprüft und abgelehnt”

Der Bundesrat beantragte damals die Ablehnung der Motion. Er schrieb: “Die Einführung nachträglicher Einkaufsmöglichkeiten in die gebundene Selbstvorsorge würde […] einseitig Personen mit höheren Einkommen privilegieren, für die überwiegende Zahl der erwerbstätigen Bevölkerung jedoch zu keiner Verbesserung der Vorsorge beitragen. Darüber hinaus hätte die vorgeschlagene Massnahme eine nicht abschätzbare Minderung der Steuereinnahmen zur Folge.” National- und Ständerat haben die Motion dennoch angenommen.

Nach groben Schätzungen ist bei der direkten Bundessteuer mit jährlichen Mindereinnahmen von 100 bis 150 Millionen Franken zu rechnen. Bei den Einkommenssteuern der Kantone und Gemeinden ist mit Mindereinnahmen zwischen 200 und 450 Millionen Franken pro Jahr zu rechnen.

Tipps, um das Nachzahlen in die Säule 3a optimal zu nutzen

Interessant zum Beispiel für Personen, die in einem Jahr einen grösseren Liegenschaftsunterhalt haben und deshalb bereits wenig Steuern bezahlen. Sie können die Einzahlung in die Säule 3a für ein Jahr aussetzen und im Folgejahr vom doppelten Abzug profitieren.

Für Personen, die heute schon wissen, dass sie im nächsten Jahr deutlich mehr verdienen werden, kann es vorteilhaft sein, im laufenden Jahr nichts in die Säule 3a einzuzahlen und im Folgejahr zweimal den Maximalbetrag einzuzahlen. So kann die Progression gebrochen werden. Wer hat, dem wird geholfen.

Fazit: Lohnt sich das Nachzahlen in die Säule 3a?

Wäre das Schweizer Vorsorgesystem komplett digital, könnte man sich das Nachzahlen in die Säule 3a einfach vorstellen. Ich logge mich in das Vorsorgeportal ein, sehe, dass ich in einem Jahr das Potenzial noch nicht ausgeschöpft habe. Die erste Säule ist dort auch abgebildet, das System weiss also, ob ich ein AHV-pflichtiges Einkommen hatte und teilt diese Information der Vorsorgestiftung mit, diese schickt mir eine Rechnung und der Einkauf ist im Vorsorgeportal dokumentiert. Tja, das ist leider alles Zukunftsmusik und so wird die Nachzahlung der Säule 3a zu einem bürokratischen Monster – für die Nachzahlenden, die Vorsorgeanbieter und die Steuerbehörden.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

Kommentar

Super, wie immer. Danke für den Blog.