Letztes Update: 14. September 2023

Manche werden sich jetzt fragen, was mich geritten hat, einen Strategiefonds vorzustellen. Oder wie viel ich dafür bezahlt bekomme. Ich kann dich beruhigen, es geht mir gut und ich bekomme keinen Rappen für die Vorstellung des Fonds. Warum der Schweizer Anlagefonds eine interessante Alternative zu Robo-Advisors, Vermögensverwaltungsmandaten oder einem selbst zusammengestellten Portfolio ist, erfährst du in diesem Artikel. Die Vorstellung des Partisan Strategiefonds ist keine Aufforderung zum Kauf oder Verkauf des Fonds.

Der Partisan Strategiefonds

Der Partisan Strategiefonds wird seit seiner Auflegung im Jahr 2013 von Felix Enderle als Asset Manager und Produktverantwortlicher gemanagt. Davor war Felix Enderle unter anderem Leiter des Fondsmanagements innerhalb der Vermögensverwaltung der UBS AG. Unterstützt wird er vom Portfoliomanager Christian Hörnlein und als externer Berater fungiert Prof. Dr. René Capitelli. Die Fondsleitung hat die PMG Investment Solutions AG, eine bankenunabhängige Schweizer Fondsleitung und Asset Management Boutique, inne. Das inhabergeführte Unternehmen verwaltet ein Kundenvermögen im Umfang von CHF 3.7 Milliarden.

Auf der Website steht über den Partisan Strategiefonds:

Der Partisan verteidigt Ihr Vermögen gegen Angriffe von allen Seiten: Negativzinsen, Kursverluste, Inflationsgefahr, Kosten und Steuern.

Echte Diversifikation, tiefe Kosten und Steuereffizienz sind seine wirkungsvollen Mittel.

https://www.partisan.swiss/

Etwas konkreter wird das Anlageziel im Prospekt mit integriertem Fondsvertrag erläutert:

Das Anlageziel des PARTISAN Strategie Fonds (CHF) besteht hauptsächlich darin, mittels einer breiten Diversifikation in unterschiedliche Anlageklassen, Länder, Regionen und Sektoren die Anleger unter möglichst vielen Szenarien vor grossen realen Vermögensverlusten zu schützen und langfristig die reale Kaufkraft des Kapitals nach Inflation zu erhalten. Dies beinhaltet das Erzielen von angemessenen nominalen Renditen. Als Szenarien werden hierbei auch ausserordentliche Entwicklungen wie beispielsweise hohe Inflation, Verwerfungen an den Devisenmärkten oder Zahlungsunfähigkeit grosser Staaten in Betracht gezogen. Die Anlagestrategie strebt mit Konzepten der Diversifikation, Portfoliooptimierung und Szenarienanalysen in normalem Marktumfeld eine angemessene Rendite und unter ausserordentlichen Szenarien die Vermeidung grosser Vermögensverluste an.

| ISIN | CH0215106581 |

| Valor | 21’510’658 |

| Pauschale Verwaltungsgebühr | pauschal 0.5% |

| Total Expense Ratio (TER) | 0.62% (31.12.2022) |

| Ausgabekommission | keine |

| Rücknahmekommission | max. 0.25% zugunsten des Fonds |

| Performance Fee | keine |

| Gewinnverwendung | ausschüttend |

Das Partisan Management Team hat insgesamt rund CHF 4 Millionen in den Partisan Strategiefonds investiert. Von allfälligen Verlusten sind also nicht nur Anlegerinnen und Anleger wie du und ich betroffen, sondern auch die verantwortlichen Portfoliomanager. Das nennt man „skin in the game“.

Bevor wir den Partisan Strategiefonds genauer unter die Lupe nehmen, machen wir einen Schritt zurück:

Was ist ein Strategiefonds?

Ein Strategiefonds investiert in mehr als eine Wertpapierart. Während ein Aktienfonds eben Aktien enthält, kann ein Strategiefonds neben Aktien auch Anleihen, Immobilien, Rohstoffe usw. enthalten. Deshalb spricht man auch von Mischfonds.

Klassischerweise geht man zu seiner Hausbank, lässt sich beraten und bekommt einen Strategiefonds mit nach Hause. Die TER liegt bei etwa 1.1%, kann aber auch bis zu 2% betragen, und beim Kauf wird oft ein Ausgabeaufschlag von bis zu 5% fällig.

Meist bieten Banken Strategiefonds mit unterschiedlichen Risikoprofilen an, die sich in der Aktienquote unterscheiden.

| Deutsche Bezeichnung | Englische Bezeichnung | ungefährer Aktienanteil |

|---|---|---|

| Festverzinslich | Fixed Income | 0% |

| Einkommen | Income oder Yield | 25% |

| Ausgewogen | Balanced | 50% |

| Wachstum | Growth | 75% |

| Aktien | Equity | 100% |

Etwas bösartig könnte man Strategiefonds auch als standardisierte Vermögensverwaltung für das Massengeschäft bezeichnen. Ganz nach dem Motto: Für jeden Kunden passt einer der Strategiefonds.

Meist sind die Quoten der einzelnen Wertpapierarten nicht fix, es werden Bandbreiten festgelegt. Beim Partisan Strategiefonds beispielsweise liegt die angestrebte Bandbreite für Aktien zwischen 35% und 55%.

Was ist der Unterschied zwischen einem ETF und einem Fonds?

ETFs sind börsengehandelte Fonds, die eine Vielzahl von Wertpapieren wie Aktien und Anleihen bündeln. Genau wie Aktien kann ein ETF während der Börsenöffnungszeiten gekauft und verkauft werden. Man kann also einen ETF kaufen und zehn Minuten später wieder verkaufen, was allerdings nicht sehr sinnvoll ist.

Ein klassischer Fonds hingegen wird in der Regel nicht an der Börse gehandelt und kann daher nur einmal am Tag (oder seltener) zum Nettoinventarwert (NAV) direkt bei der Fondsgesellschaft gekauft werden. Der NAV ist vereinfacht gesagt der Wert aller Vermögenswerte abzüglich der Verbindlichkeiten. Nach Handelsschluss werden alle Werte addiert. Befinden sich beispielsweise 1’000 Nestlé-Aktien in einem Fonds und notiert eine Nestlé-Aktie bei Börsenschluss bei CHF 116, so ist der Nestlé-Anteil im Fonds CHF 116’000 wert. So wird mit jedem einzelnen Vermögenswert verfahren, und am Schluss wird diese grosse Zahl durch die ausgegebenen Fondsanteile geteilt. So erhält man den NAV eines Anteils.

Um sowohl einen ETF als auch einen Fonds zu kaufen, brauchst du einen Broker und meistens funktioniert der Kauf ziemlich ähnlich. Du gibst die Anzahl der Anteile ein, überprüfst die Gebühren und klickst auf „kaufen“. Beide Wertpapiere werden nach dem Kauf in deinem Depot verbucht, bei einem Fonds dauert das meistens etwas länger. Die Gebühren sind je nach Broker sehr unterschiedlich, dazu später mehr.

Vermögensaufteilung Partisan Strategiefonds

Schauen wir uns die Aufteilung der Wertpapierarten, auch Asset Allocation genannt, etwas genauer an:

Das Tolle am Partisan Strategiefonds ist, dass du auf der Website das aktuelle Portfolio im Detail auf monatlicher Basis ansehen kannst. Die meisten aktiven Fonds geben ihr Portfolio nur halbjährlich bekannt und meistens muss man sich dafür durch den ellenlangen Halbjahresbericht wühlen.

Der Schweizer Anteil ist mit ca. 30 Aktien vertreten. Keine Aktie macht mehr als 2% des Gesamtvermögens aus. Grosse Klumpenrisiken, wie sie beispielsweise im SMI enthalten sind, werden somit bewusst vermieden. Der Fokus liegt auf Aktien von Unternehmen mit einer hohen Eigenkapitalquote und einem oder mehreren bedeutenden Aktionären, die von einem schlechten Geschäftsgang stark und persönlich betroffen sind.

Der internationale Aktienanteil wird über Futures, ETFs und Indexfonds abgedeckt. Diese indirekten Anlageformen haben den Vorteil, dass die Aktien in steuereffizienten Strukturen gehalten werden. Quellensteuern können so einfacher und kostengünstiger zurückgefordert werden oder fallen gar nicht erst an. Nachteilig sind hingegen die Kosten, die innerhalb der Fonds anfallen. Diese werden zusätzlich zur pauschalen Verwaltungsgebühr des Partisan Strategiefonds von 0.5% fällig. In der TER von 0.62% sind diese Kosten jedoch enthalten.

Betrachten wir nur den Aktienanteil, so ergibt sich folgende regionale Verteilung:

Im Vergleich zum MSCI ACWI Index, in dem die USA einen Anteil von über 60% haben, ist der Partisan Strategiefonds somit deutlich weniger im amerikanischen Markt investiert.

Obligationen

Der Partisan Strategiefonds investiert bewusst nicht in High Yield Bonds, also in Anleihen von Unternehmen mit niedriger Bonität. High Yield Bonds bieten zwar einen höheren Coupon, sind aber volatiler und haben in der Vergangenheit bei Börsencrashs höhere Kursverluste erlitten als Anleihen mit Investment Grade.

Darüber hinaus kommen inflationsindexierte Anleihen (auch inflationsgeschützte Anleihen oder TIPS genannt) zum Einsatz. Dabei handelt es sich um Staatsanleihen, deren Zins- und Kapitalrückzahlung an die Inflation gekoppelt ist.

Edelmetalle und Immobilien

Edelmetalle können zur Stabilisierung eines Portfolios beitragen, da sie in der Regel eine geringere Korrelation zu anderen Anlageklassen aufweisen. Konkret enthält der Partisan Strategiefonds die Edelmetalle Gold, Silber und Platin.

Zur zusätzlichen Diversifikation werden Immobilienaktien beigemischt. Diese können unter Umständen einen Inflationsschutz bieten. Der Partisan Strategiefonds investiert in Immobilienaktien und Real Estate Investment Trusts (REITs) aus verschiedenen Ländern.

Was sind Versicherungsbasierte Obligationen?

Die deutsche Bezeichnung klingt zugegeben etwas sperrig. Gängiger ist der englische Begriff Insurance Linked Bonds. Konkret setzt der Partisan Strategiefonds sogenannte Cat Bond Funds ein. Dabei handelt es sich um Katastrophenanleihen (Catastrophe Bond, CAT), bei denen die Rückzahlung des Kapitals davon abhängig ist, ob ein bestimmtes Schadensereignis eintritt oder nicht. Dazu gehören Ereignisse wie Hurrikane und Erdbeben, aber auch andere Naturkatastrophen- und Sterblichkeitsrisiken. Versicherungsrisiken werden in CAT Bonds als festverzinsliche Wertpapiere verbrieft. Oder einfacher ausgedrückt: AnlegerInnen übernehmen in gewisser Weise die Rolle eines Rückversicherers. Ein Vorteil von CAT Bonds ist die historisch niedrige Korrelation zu den traditionellen Finanzmärkten.

Auf der Website des Partisan Strategiefonds finden sich Dokumente mit Überlegungen und Erläuterungen zur Anlagestrategie und man kann sich für den monatlichen Newsletter anmelden, der über die Entwicklung des Fonds und neue Blog-Einträge informiert.

Beste Fonds Schweiz

Auf der Homepage des Partisan Strategiefonds findest du ganz unten ein PDF mit dem Konkurrenzvergleich, das monatlich aktualisiert wird. Fintechs können sich hier eine Scheibe abschneiden. Diese schmücken sich zwar oft mit dem Wort Transparenz, aber wenn es um Performancevergleiche geht, halten sie sich erstaunlich bedeckt.

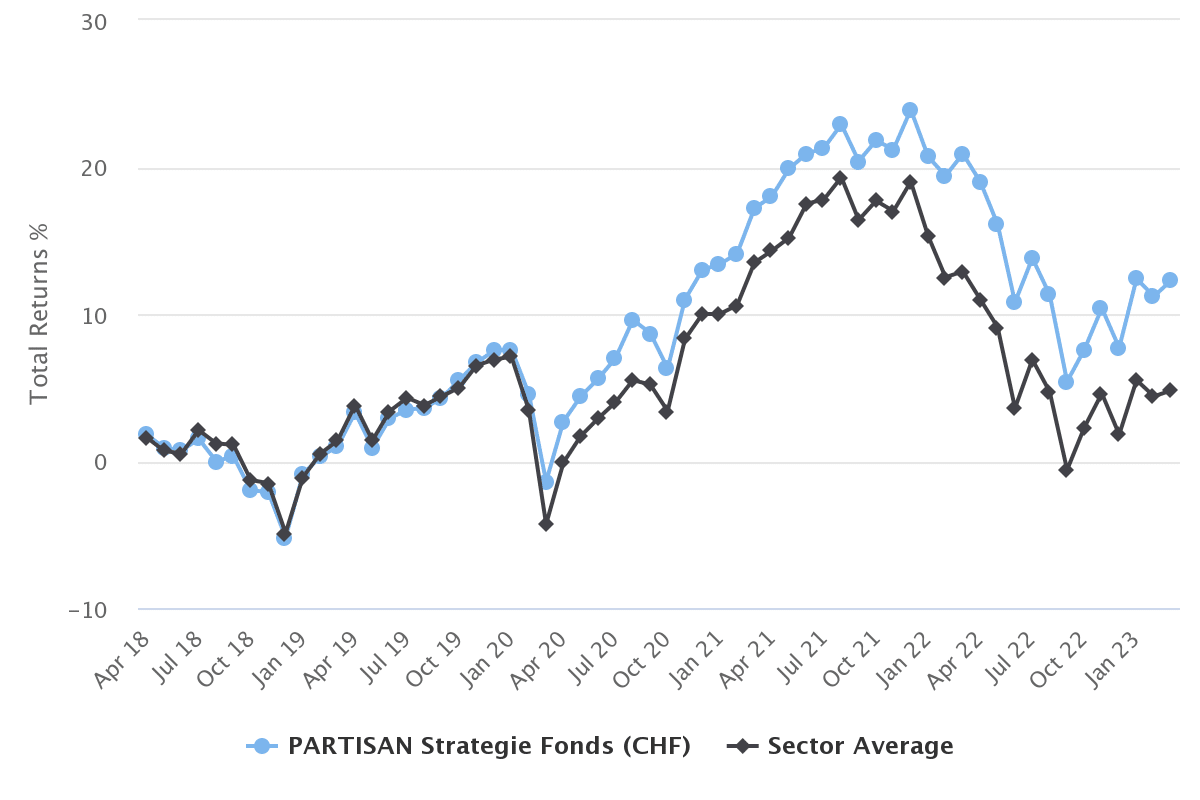

Der Konkurrenzvergleich listet über 30 ähnliche Strategiefonds mit einem Aktienanteil von ca. 40% bis 55% auf. Der Partisan Strategiefonds liegt sowohl im Chart als auch in der Tabelle darunter, mit diversen Kennzahlen an der Spitze.

| seit Beginn (31.12.2013) | 5 Jahre | 3 Jahre | dieses Jahr | Corona- Drawdown (19. Feb. - 23. März 20) | Volatilität (3 Jahre) | |

|---|---|---|---|---|---|---|

| Partisan Strategie Fonds | 32% | 11% | 10% | 4.6% | -15.8% | 8.6% |

| Durchschnitt Vergleichsfonds | 16% | 2% | 5% | 3.4% | -18.4% | 9.4% |

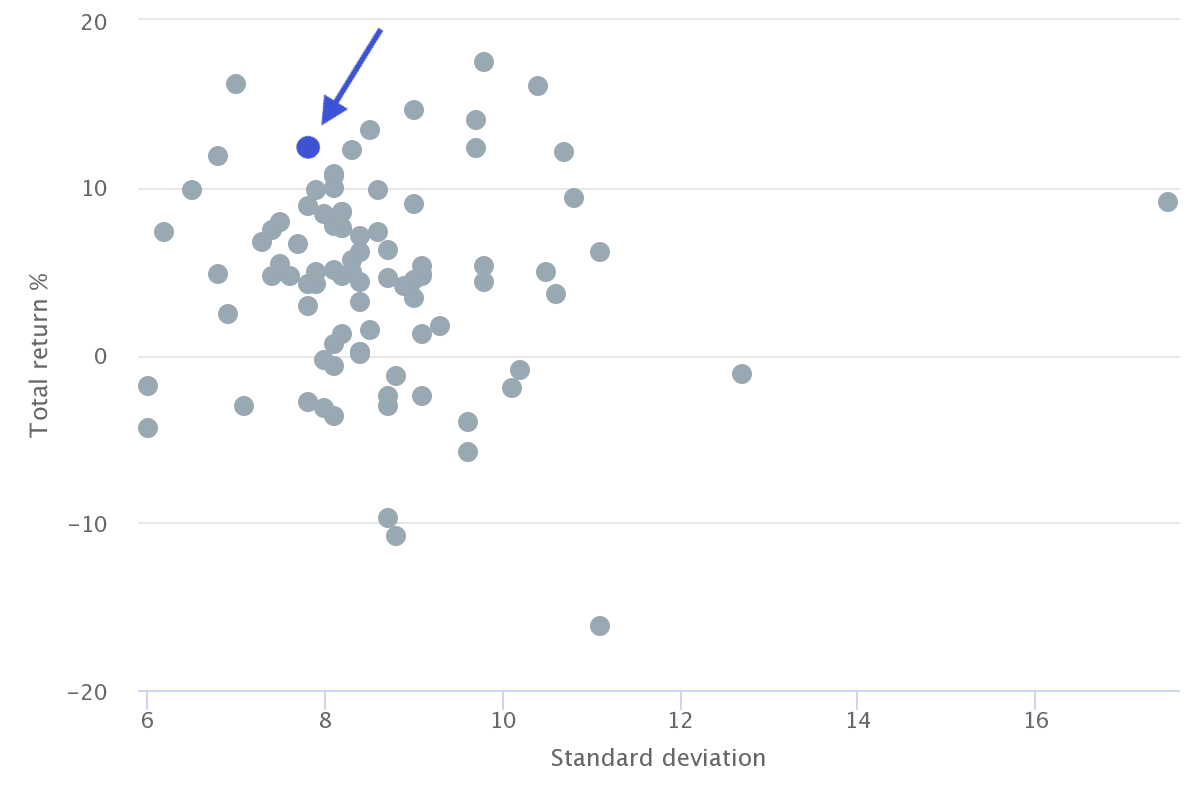

Auch bei Citywire, einer auf die Beobachtung der Performance von Fondsmanagern spezialisierten Finanzverlags- und Informationsgruppe, rangiert der Partisan Strategiefonds weit oben:

Dies gilt für alle drei Kategorien, d.h. für die Gesamtrendite der letzten fünf Jahre, die Standardabweichung (Volatilität) und den maximalen Verlust.

Auch im Morningstar Sterne Rating schneidet der Partisan Strategiefonds sehr gut ab. Er erreicht insgesamt fünf von fünf Sternen und liegt damit über dem Durchschnitt.

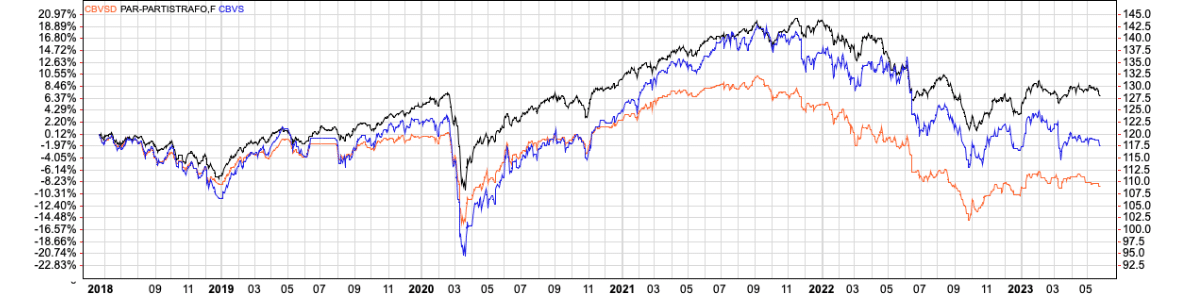

Multi-Asset-ETFs vs. Partisan Strategiefonds

Im Vergleich mit zwei Multi-Asset-ETFs schneidet der Partisan Strategiefonds ebenfalls gut ab. Auch Multi-Asset-ETFs enthalten verschiedene Anlageklassen.

- Lyxor Portfolio Strategy Defensive (DE000ETF7029, TER 0.40%, CBVSD)

- 50% Anleihen und Geldmarktinstrumente

- 40% Aktien

- 10% Gold

- Lyxor Portfolio Strategy (DE000ETF7011, TER 0.45%, CBVS)

- 60% Aktien

- 30% Anleihen

- 10% Rohstoffe

Die genaue Zusammensetzung der Multi-Asset-ETFs ist auf der Website von Amundi ETF zu finden.

Wo kann man den besten Schweizer Fonds kaufen?

Wie bereits erwähnt, benötigt man für den Fondskauf einen Broker und ein Depot. Die Kosten für den Kauf sind je nach Anbieter sehr unterschiedlich. Bei FlowBank zum Beispiel beträgt die Gebühr 0.15%, mindestens aber CHF 8. Bei Swissquote kostet der Kauf 0.5%, mindestens aber CHF 50. In Trading-Apps und bei ausländischen Brokern sind Schweizer Fonds in der Regel nicht verfügbar.

Bei günstigen Online-Brokern ist mit Depotgebühren von rund 0.1% bis 0.2% zu rechnen. Am besten erkundigst du dich bei deinem Broker, ob der Fonds verfügbar ist und was ein Kauf kostet.

Ein Sparplan ist bei diesen Preisstrukturen sicher wenig attraktiv, aber einmalige grössere Käufe können mit dem richtigen Broker kostengünstig abgewickelt werden.

Robo-Advisor vs. Anlagefonds

Die Pauschalgebühr eines Robo-Advisors beträgt ca. 0.6%, hinzu kommen Produktkosten von ca. 0.2 %. Nicht enthalten sind in der Regel Gebühren für den Währungsumtausch, Stempelsteuern, Spreads und Transaktionskosten innerhalb der Produkte. Für den Kauf und Verkauf fallen hingegen keine zusätzlichen Gebühren an. Damit sind wir bei mindestens 0.8%.

Die TER des Partisan Strategiefonds beträgt 0.62% plus ca. 0.10% Depotgebühren, also 0.72%. Dazu kommen die Transaktionskosten innerhalb des Fonds und die Gebühren für den Kauf. Und hier kommt es nun wieder darauf an, wie teuer dein Broker ist, wie oft du handelst und wie hoch das jeweilige Handelsvolumen ist. Die Stempelsteuer wird bei Schweizer Fonds nicht fällig (auch alle Transaktionen innerhalb des Strategiefonds sind von der Stempelsteuer befreit).

Das sind alles sehr grobe Annahmen. Ich will damit nur aufzeigen, dass ein Strategiefonds durchaus konkurrenzfähig sein kann, auch wenn diese unter FinanzbloggerInnen immer pauschal als wahnsinnig teuer abgetan werden. Wie so oft beim Thema Finanzen, kommt es auf die persönliche finanzielle Situation an.

Vorteile Partisan Strategiefonds

- Transparent: Das gesamte Portfolio ist monatlich auf der Website abrufbar.

- Vergleichbar: Im Gegensatz zur Strategie der meisten Robo-Advisors ist der Partisan Strategiefonds auf Fondsplattformen sehr gut mit anderen Fonds vergleichbar.

- Kostengünstig: Vergleichbare Fonds sind etwa doppelt so teuer und Vermögensverwaltungsmandate kosten bis zu dreimal so viel.

- Einfach: Mit nur einem Produkt investierst du in mehrere Wertpapierarten.

- Langer Track-Record: Die Performance der Vergangenheit ist kein Indikator für die zukünftige Performance, aber in den letzten zehn Jahren ist an den Märkten einiges passiert.

- Langweilig: Was negativ klingt, ist ein Vorteil! Such dir ein spannendes Hobby und lass dein Geld in Ruhe für dich arbeiten.

- Steuergünstig: Im Vergleich zu Vermögensverwaltungsmandaten und Robo-Advisors ist ein Schweizer Fonds für den privaten Anleger in der Schweiz steuerlich begünstigt mit Bezug auf Einkommens-, Mehrwert- und Stempelsteuern.

Nachteile Partisan Strategiefonds

- Fixe Aktienquote: Jüngere AnlegerInnen, die einen langen Anlagehorizont haben, können unter Umständen mehr Risiko eingehen. Dies kann mit einem zusätzlichen Aktien-ETF oder Indexfonds vermieden werden. Umgekehrt kann eine höhere Cashquote gehalten oder in Kassenobligationen, Obligationen-ETFs oder -Fonds investiert werden.

- Kaufkosten: Für manuelle Sparpläne weniger geeignet, bzw. stark vom Broker abhängig.

Fazit bester Schweizer Anlagefonds

Für AnlegerInnen, bei denen nicht primär die Vermögensvermehrung, sondern auch der Vermögenserhalt im Vordergrund steht, ist der Partisan Strategiefonds eine interessante Option. Der günstige Schweizer Fonds ist ein transparenter und breit diversifizierter Anlagefonds und schneidet auch im Konkurrenzvergleich sehr gut ab. Das Portfolio wird einmal pro Quartal überprüft und auf kurzfristige, taktische Umschichtungen wird verzichtet. So können auch die Transaktionskosten tief gehalten werden.

Übrigens: Wenn du den Fonds in Portfolio Performance erfassen möchtest, findest du ihn dort unter dem Symbol 0P0000ZFOU.SW.

Vier Fragen an das Partisan Fondsmanagement

Wie sieht es mit der Portfolio Turnover Rate (Mass für die Umschlagshäufigkeit der Vermögenswerte) des Fonds aus? Wird viel umgeschichtet oder eher Buy and Hold praktiziert?

Die Turnover Rate ist im Partisan sehr gering. Wir konzentrieren uns bewusst auf die langfristige Anlagestrategie. Die Erfahrung lehrt, dass Aktienkurse, Zinsen oder Wechselkurse kurzfristig kaum gewinnbringend prognostiziert werden können. Anlagen verkaufen wir in aller Regel nur dann, wenn dies aus Risikoüberlegungen angezeigt ist. Von Aktien trennen wir uns in Ausnahmefällen, wenn wir Zweifel an der Qualität und der langfristigen Orientierung der Unternehmensführung haben.

Warum werden im Aktienteil teilweise Futures und Optionen eingesetzt? Was sind die Vorteile davon?

Futures sind, sofern sie mit Cash unterlegt sind, direkt vergleichbar mit dem Kauf eines ETFs. Wir verwenden sie, weil sie bei grossen Volumen deutlich kostengünstiger sind als ETFs. Zudem bieten sie in steuerlicher Hinsicht gewisse Vorteile. Mit Optionen sichern wir Teile des Aktienportfolios gegen starke Rückschläge an den Aktienmärkten ab, wie beispielsweise während der Covid-Krise. Die Optionen wirken wie eine Versicherung: Geht alles gut, bezahlt man eine kleine Prämie. Verlieren die Aktien stark an Wert, ist ein Teil der Verluste versichert.

Wie sieht der Tagesablauf eines Fondsmanagers aus?

Einen grossen Teil unserer Zeit verwenden wir für die Verfolgung und die Beurteilung wirtschaftlicher und politischer Entwicklungen und Risiken. Das umfasst die Lektüre einschlägiger Fachpublikationen und Zeitungen, Diskussionen mit Kollegen, aber auch das Studium der Geschichte. Wissen über vergangene Entwicklungen erleichtert die Einschätzung künftiger Risiken. Dazu kommt das tägliche Geschäft, die Investition von neuen Kundengeldern, die detaillierte Analyse von Finanzinstrumenten im Hinblick auf ihre Risiken, Kosten und Steuerwirkungen und natürlich auch das Gespräch mit Kunden.

Worin unterscheiden sich der Partisan und die Avadis Anlagestrategie Wachstum (60% Aktien, 40% Obligationen)?

Der Hauptunterschied dieser beiden Produkte ergibt sich aus Unterschieden in der Asset Allocation. Die Aktienquote der Avadis Strategie Wachstum ist leicht höher. Ferner ergibt die Beimischung von Emerging Markets Debt, Unternehmensanleihen, Aktien Emerging Markets und Aktien Small Caps historisch ein leicht höheres Risikoprofil gegenüber dem Partisan, der mit Edelmetallen, Versicherungsbasierten Obligationen, Inflationsgeschützten Obligationen und Immobilien über die Zeit eine leicht tiefere Volatilität und tiefere Korrelation der Assets aufweist.

Der 5 Jahres Performance Vergleich unterstützt diese Annahme. Wir hatten in den letzten 5 Jahren ein gutes Umfeld für Anlagen mit erhöhtem Risiko. Bei der 5 Jahres Performance schlägt die Avadis Strategie den Partisan um 2.39% (14.39% vs 12 %). In einem schwierigen Marktumfeld (Performance 2022) schlägt der Partisan die Avadis Strategie um

3.82% (-16.9% vs -13.08%).

Die Kosten der beiden Strategien sind vergleichbar und dürfen als Investoren freundlich bezeichnet werden.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

4 Kommentare

Super, vielen Dank Reto!

Verstehst du den Ansatz, dass Partisan den Schweizer Aktienmarkt über Einzelaktien abbildet? Das von dir erwähnte Klumpenrisiko kann man damit natürlich reduzieren. Aber es ist halt (nach meinem Verständnis) ein aktiver Ansatz… und wie häufig (oder eben selten) aktives Investieren passives schlägt ist ja bekannt….

Lass mich doch wissen was deine Meinung dazu ist. Merci!

Frohen ersten August 🇨🇭

Ich bin der Meinung, dass man passiv und aktiv nicht so scharf trennen kann und dass es letztlich Wortklauberei ist. Wenn du den Schweizer Aktienmarkt abbilden willst, nimmst du dann den SMI, SPI, SMIM, SLI, MSCI Switzerland…? Das ist schon eine aktive Entscheidung. Oder nimmst du einfach den MSCI World und bist mit dem Schweizer Anteil zufrieden? Oder gewichtest du nach dem Bruttoinlandprodukt? Oder eine Mischung davon? Das sind alles aktive Entscheide.

Wenn ich das Partisan Portfolio vom 30.6.2023 mit dem vom 30.6.2022 vergleiche, dann sind im Schweiz Anteil drei Aktien rausgeflogen und eine ist dazugekommen. Ist das (zu) aktives Handeln? Im SMI ersetzte Kühne + Nagel die CS und Sonova ersetzte SGS…

Gerd Kommer definiert den Investmentansatz „passives Investieren“ in seinem neuen ETF übrigens ziemlich breit: „Er basiert auf einer langfristig ausgerichteten, prognosefreien, disziplinierten, regelbasierten Buy-and-Hold-Philosophie mit möglichst breiter Diversifikation.“

Vielen Dank und auch dir einen schönen ersten August!

Vielen Dank Reto für diesen spannenden Post. Interessant auch mal etwas über einen Strategiefonds zu lesen.

Über Avadis hattest du vor längerem ja auch schon mal geschrieben.

Wie siehst du die beiden im Vergleich? Also Partisan vs. Avadis Wachstum.

Wie schätzt du das Risiko bei einer langfristigen Anlage in Partisan ein, wenn man bedenkt, dass dieser Fonds (vermutlich) von einigen wenigen Personen gemanagt wird? Die werden vermutlich nicht alle auch in 30 Jahren noch dort arbeiten ;). Weiter ist das Fondsvermögen nicht riesig und klar unter 100 Mio was man bei ETF ja häufiger als gute Mindestgrösse ansieht.

Du schreibst auch, dass der Partisan eher nicht für Sparpläne geeignet sei: “Ein Sparplan ist bei diesen Preisstrukturen sicher wenig attraktiv, aber einmalige grössere Käufe können mit dem richtigen Broker kostengünstig abgewickelt werden.”

Da bin ich nicht sicher ob ich das korrekt verstehe. Geht es hier um die erwähnten 8CHF/50CHF minimal bei FlowBank/Swissquote?

Hallo Markus

Vielen Dank für deine interessanten Fragen. Ich habe sie an das Partisan-Team weitergeleitet. Du findest deren Antwort zum Vergleich mit Avadis direkt am Ende des obigen Beitrags.

Fondsvermögen

Das Partisan-Team schreibt dazu: “Auch die Balanced Fonds anderer Anbieter (z.B. der Regionalbanken) bewegen sich in Grössenordnungen zwischen 50 und 100 Mio. AuM.” Ich sehe da auch kein Problem. Den Fonds gibt es seit bald 10 Jahren und wenn sich das Fondsvermögen für den Anbieter nicht lohnen würde, wäre er längst geschlossen.

Langfristigkeit

Ohne die Arbeit des Partisan-Teams schmälern zu wollen, aber die Strategie ist ja keine geheime, hochkomplexe Tradingstrategie, die nur von einer einzigen Person gemanagt werden kann. Ich denke, dass da schon NachfolgerInnen gefunden werden können.

Sparpläne

Ja, es geht um die 8CHF/50CHF minimal bei FlowBank/Swissquote. Das hängt natürlich davon ab, wie viel man monatlich investieren möchte. Bei 200 CHF würde ich keine 50 CHF Kaufgebühren bezahlen. Je nach Broker und Anlagebetrag muss man das individuell anschauen.