Letztes Update: 23. May 2024

Vielleicht kennst du das so oder so ähnlich aus deiner Kindheit: Meine Gotte hat bei meiner Geburt ein Kindersparkonto für mich eröffnet. Zur Eröffnung gab es ein Kässeli aus Holz und ein Sparheft, in dem die Einzahlungen und Zinsen eingetragen wurden. Zu meinem 18. Geburtstag hat sie mir dann das Sparbuch geschenkt. Was ich damals mit dem Geld gemacht habe, weiss ich ehrlich gesagt nicht mehr. Wahrscheinlich ist es ein Teil meines Notgroschens. Als die Zinsen immer weiter sanken und Sparhefte unattraktiv wurden, brachten die Banken vermehrt Fondssparkonten auf den Markt. Damit kann man flexibel auch kleinere Beträge in Fonds anlegen. Die verfügbaren Fonds sind allerdings nicht gerade günstig – oft handelt es sich um bankeigene Fonds – und die Eröffnung ist alles andere als digital. Mittlerweile bieten aber auch einige Fintechs innovative Investmentlösungen für Kinder an, die wir in diesem Kinderportfolio Vergleich Schweiz genauer unter die Lupe nehmen.

Kindesvermögen

Die rechtlichen Grundlagen zum Kindesvermögen finden sich im Schweizerischen Zivilgesetzbuch (ZGB) in den Artikeln 318 bis 327. Geld, welches das Kind durch Schenkung oder Erbschaft zu Sparzwecken erhält, wird als gebundenes Kindesvermögen bezeichnet. Die Eltern haben gemäss Art. 318 ZGB das Recht und die Pflicht, das gebundene Kindesvermögen zu verwalten. Das Kindesvermögen kann von den Eltern nur in Ausnahmefällen bezogen werden. Die Eltern dürfen jedoch Erträge des Kindesvermögens für den Unterhalt, die Erziehung und die Ausbildung des Kindes verwenden. Verwalten die Eltern das Kindesvermögen nicht sorgfältig, trifft die Kindes- und Erwachsenenschutzbehörde (KESB) geeignete Massnahmen zum Schutz des Kindesvermögens.

Selbst erarbeitetes Geld (Lehrlingslohn usw.) wird als freies Kindesvermögen bezeichnet. Das freie Kindesvermögen wird vom Kind selbst verwaltet.

Damit das Kindesvermögen eindeutig dem jeweiligen Kind zugeordnet werden kann, ist ein Kinderkonto sehr empfehlenswert. Die meisten traditionellen Banken bieten Kindersparkonten an, die in der Regel attraktiver verzinst werden als normale Sparkonten. Bei der UBS beispielsweise beträgt der Zinssatz für das Jugendsparkonto derzeit 1.00% und für das normale Sparkonto 0.75%.

Steuerpflichtig ist übrigens der Inhaber des Kinderkontos. Dies können die Eltern, Grosseltern oder Paten sein.

Wird das Kind volljährig, erlischt die gesetzliche Vertretung durch die Eltern und die volle Verfügungsberechtigung geht auf das nun erwachsene Kind über.

Kinder und ihr Vermögen

So viel Geld haben Kinder gemäss der Credit Suisse Taschengeld-Studie durchschnittlich gespart (in CHF):

| im Alter von fünf bis sechs Jahren: | 145 |

| im Alter von sieben bis acht Jahren: | 650 |

| im Alter von neun bis zehn Jahren: | 773 |

| im Alter von elf bis zwölf Jahren | 844 |

Kinderdepot Schweiz: Anlegen mit ETFs für Kinder

Erwachsene können in der Schweiz bereits seit einiger Zeit kostengünstig und automatisiert in ETFs investieren. Die Zahl der Anbieter ist in den letzten Jahren stetig gewachsen und neue Anlagelösungen stehen bereits in den Startlöchern. So war einer der häufigsten Kundenwünsche bei Robo-Advisors und Anlage-Apps ein Kinderdepot.

Einer der ersten Anbieter von Kinderdepots war Inyova. Später folgte findependent und kurz darauf True Wealth mit ihren Kinderdepots. Im Folgenden soll auf die Besonderheiten der einzelnen Kinderdepots näher eingegangen werden.

Aufgrund des langen Anlagehorizonts sind Kinderdepots für eine hohe Aktienquote prädestiniert, weshalb wir im Folgenden jeweils die höchste Aktienquote der Anbieter miteinander vergleichen. Trotzdem ist das Risikoprofil etwas sehr individuelles und du solltest die Aktienquote so wählen, dass du ruhig schlafen kannst.

Alle hier vorgestellten Anbieter berechnen eine jährliche Pauschalgebühr. Wenn du das Kinderdepot also als Sparplan nutzt und regelmässig Geld einzahlst, fallen keine zusätzlichen Gebühren seitens der Anbieter an.

Traditionelle Banken

Schauen wir uns zunächst einige Angebote der traditionellen Banken an.

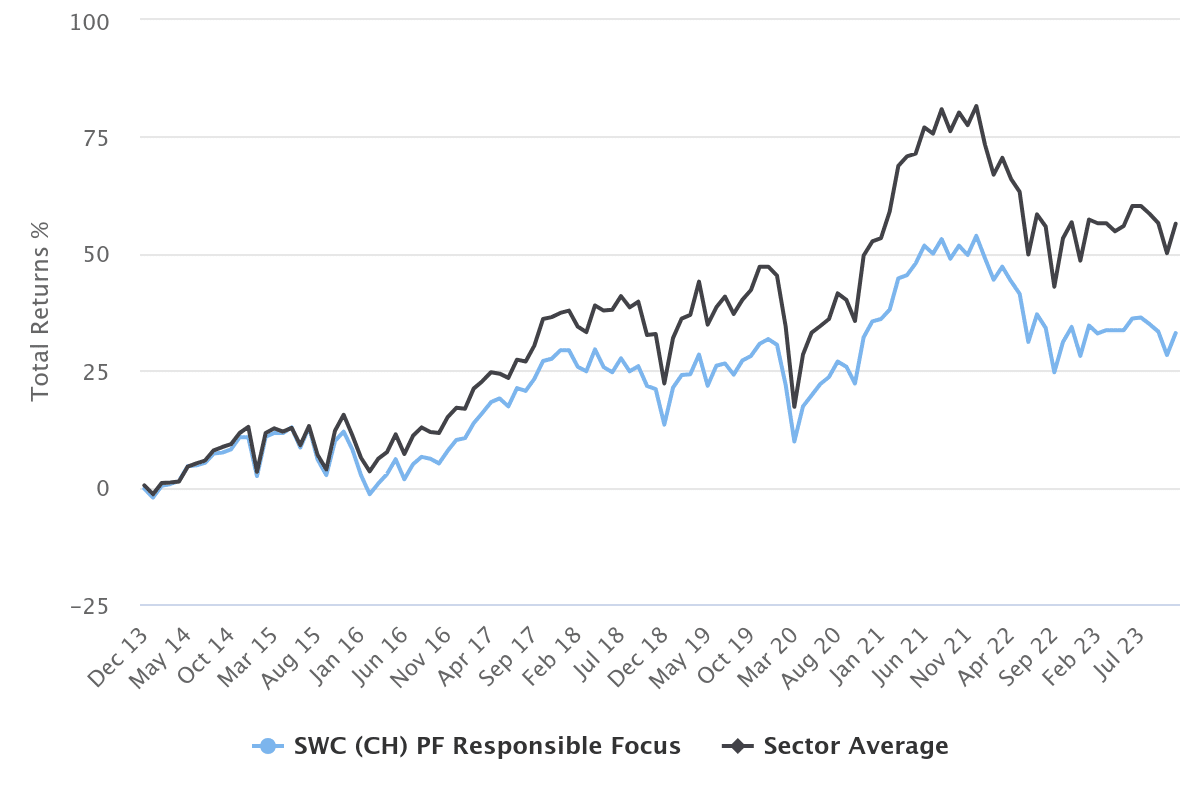

Das Geschenk-Fondsportfolio der ZKB kann beispielsweise mit dem Fonds “Swisscanto (CH) Portfolio Fund Responsible Focus AA CHF” (CH0002779517) bestückt werden. Die TER beträgt horrende 1.68% und die Performance ist ein Trauerspiel:

Die Depotgebühr des Geschenk-Fonds-Sparplans der Credit Suisse beträgt 0.25%. Mehr Informationen waren auf der Website der Credit Suisse leider nicht zu finden, nur ein Formular zur Vereinbarung eines Beratungsgesprächs. Noch so eine Unsitte der traditionellen Player.

Die UBS ist da schon fortschrittlicher, sie hat kürzlich “UBS key4 smart investing” lanciert. Kinder mit einer Geschenk-Anlagelösung bekommen 50% Rabatt auf den Pauschalpreis, zahlen also nur noch 0.45% statt 0.90%. Hinzu kommen die Produktkosten des jeweiligen Fonds. Der Fonds “UBS Vitainvest Passive 100 Sustainable Q” (CH1110134157) ist beispielsweise für eine erfreulich tiefe TER von 0.24% erhältlich.

Inyova for Kids

Rechtlich gesehen läuft das Kinderkonto bei Inyova auf deinen Namen und so kannst nur du Geld auf dieses Konto überweisen. Das Konto wird investiert, sobald der Betrag von CHF 2’000 erreicht ist. Wenn die Person, für die du das Geld angelegt hast, 18 Jahre alt wird, geht das Konto nicht automatisch an diese Person über. Falls du ihr das Geld schenken möchtest, musst du das Depot saldieren, dir das Geld auf dein Privatkonto auszahlen lassen und erst dann kannst du es der beschenkten Person überweisen. Möchte die Person das Inyova-Depot weiterführen, geht das leider nicht nahtlos, sondern nur über diesen Umweg, der unnötige Kosten verursacht.

Die einzelnen Inyova-Depots werden zusammengezählt, so dass du die Rabattstufen (die erste liegt bereits bei CHF 50’000) schneller erreichst.

findependent Anlegen für Kinder

Das bei findependent eröffnete Konto und die darauf befindlichen Wertpapiere gehören rechtlich gesehen immer dir allein, auch wenn es den Namen Kinderkonto trägt.

Damit du für ein Kind ein eigenes Anlageziel eröffnen kannst, musst du zuerst ein findependent Konto auf deinen Namen eröffnen. Du musst aber nichts auf dein eigenes Anlagekonto einzahlen, wenn du das nicht möchtest.

Wenn das beschenkte Kind 18 Jahre alt wird, geht das Konto nicht automatisch auf das Kind über. Du kannst also selbst entscheiden, wann das Kind das Geld erhält. Neben der Auflösung des Kontos gibt es auch die Möglichkeit, die Wertpapiere auf das findependent Konto des Kindes zu übertragen. Um ein eigenes Konto bei findependent eröffnen zu können, muss man mindestens 18 Jahre alt sein.

Die Ersteinlage beträgt CHF 500, weitere Einzahlungen legt findependent ab ca. CHF 40 an.

Als Einzahlung werden nur Banküberweisungen von einem auf deinen Namen lautenden Schweizer Bankkonto akzeptiert.

Kaspar& Kinderdepot

Eröffnest du ein Depot bei Kaspar&, erhältst du automatisch ein Konto und eine Kaspar& Mastercard. Damit kannst du bei Bedarf dein Wechselgeld aufrunden und diesen Betrag automatisch investieren lassen.

Bereits ab einem Schweizer Franken kannst du mit dem Investieren beginnen. In der transparenten All-in-Gebühr von Kaspar& sind sämtliche Kosten inbegriffen.

Unter “Anlegen” kannst du zum Beispiel ein eigenes Sparziel für ein Patenkind eröffnen. Das dort angelegte Geld gehört rechtlich gesehen nach wie vor dir. Entweder du saldierst das Ziel und überweist das Geld an den Beschenkten oder es besteht die Möglichkeit, das Depot ab dem 18. Geburtstag des Beschenkten zu übertragen.

True Wealth Kinderportfolio

Im Gegensatz zu den zuvor vorgestellten Lösungen, handelt es sich beim True Wealth Kinderportfolio um ein gebundenes Kindesvermögen. Wird das Kind volljährig, geht das Konto automatisch an das mittlerweile erwachsene Kind und somit in ein reguläres Erwachsenenportfolio über. Dafür müssen die enthaltenen Wertpapiere nicht verkauft werden, was Kosten und Steuern spart.

Die vollständig digitale Kontoeröffnung muss durch einen Erziehungsberechtigten erfolgen. Danach können aber auch Verwandte und Bekannte in das Kinderdepot einzahlen. Die Mindesteinlage für die Eröffnung eines Kinderdepots beträgt CHF 1’000.

Auf Wunsch erhält das Kind sogar ein eigenes Login und kann sein Portfolio verfolgen oder sogar Anlagevorschläge machen. Das letzte Wort haben jedoch die Erziehungsberechtigten, die die Vorschläge annehmen oder ablehnen können.

Saldierungen und Auszahlungen sind jederzeit möglich. Das Geld muss aber wieder auf ein Konto für gebundenes Kindesvermögen überwiesen werden.

Als Familie werden die Vermögen kumuliert, so dass die Rabattstufen (erste ab CHF 500’000) mit tieferen Vermögensverwaltungsgebühren früher erreicht werden.

Kinderportfolio Vergleich Schweiz

|  |  |  | |

|---|---|---|---|---|

| Depotbank | Saxo Bank Schweiz | Hypothekarbank Lenzburg | Hypothekarbank Lenzburg | Basellandschaftliche Kantonalbank (BLKB) oder Saxo Bank Schweiz |

| Mindestanlagesumme in CHF | 2'000 | 500 | 1 | 1'000 |

| Gebühren bei Mindestanlagesumme | 1.2% | 0.40% | 0.85% | 0.5% |

| Produktgebühren | keine | 0.12% - 0.23% | inkl. | ca. 0.15% |

| Wechselkurszuschläge | inkl. | ca. 0.5% | inkl. | ca. 0.1% |

| Börsengebühren | inkl. | zusätzlich | inkl. | inkl. |

| Stempelsteuern | zusätzlich | zusätzlich | inkl. | zusätzlich |

| Eingesetzte Produkte | 30 - 40 Einzelaktien, Green Bond ETF | ETFs | ETFs, Indexfonds | ETFs |

| gebundenes Kindesvermögen | nein | nein | nein | ja |

| Wer kann eröffnen? | alle | alle | alle | nur Erziehungsberechtigte |

| Wer kann einzahlen? | nur Besitzer | nur Besitzer | nur Besitzer | alle (ausser bei Ersteinzahlung) |

| Nahtloser Übergang möglich? | nein | ja | ja | ja |

| Individualisierbarkeit | Wahl der Impact-Themen | ab CHF 5’000, ca. 30 vorselektierte ETFs | Wahl des Themenfokus | Gewichtung des Anlagemixes |

| Wer muss das Geld versteuern? | Kontoinhaber | Kontoinhaber | Kontoinhaber | Eltern (bis zur Volljährigkeit) |

| Zugang | App, Web-App | App | App | App, Web-App |

| Besonderes | Fokus auf Nachhaltigkeit | Die ersten CHF 2’000 ein Leben lang gebührenfrei. | Themenfokus wählbar, Gebührendeckel von max. CHF 34.95 pro Monat für die Verwaltung | Schnörkellos |

| Finanzdepot-Gutschein | 12 Monate ohne Gebühren | CHF 20 Cash-Bonus | CHF 10 Startguthaben | ein Jahr lang nur 0.25% Verwaltungsgebühr |

| Erfahrungsbericht | Erfahrungsbericht Inyova | Erfahrungsbericht findependent | Erfahrungsbericht Kaspar& | Erfahrungsbericht True Wealth |

Fazit Kinderportfolio Vergleich Schweiz

Auch für Investitionen in Aktien und ETFs für Kinder lohnt sich der Gang zur Hausbank selten. Deren Fondssparkonten sind meist recht teuer. Mit den vorgestellten digitalen Anbietern kannst du günstig und einfach Geld für deine Kinder, Patenkinder oder Enkelkinder anlegen.

Es lohnt sich, mit dem Nachwuchs schon früh spielerisch über Finanzthemen und das Investieren zu sprechen, um ein Verständnis für den Umgang mit Geld aufzubauen. Schön wäre es ja, wenn das jeweilige Depot erhalten bleibt und nicht für Konsum wie das erste Auto draufgeht.

Transparency and disclaimer

I was not paid by anyone for this blog post, it reflects my subjective opinion.

If you open accounts or business relationships, order products or services through my links and codes, I may receive a commission for doing so. However, you will not suffer any disadvantages such as higher prices or the like. The terms and conditions of the respective providers apply. Affiliate links are marked with a *.

Investments are associated with risks which, in the worst case, can lead to the loss of the capital invested.

All publications, i.e. reports, presentations, notices as well as contributions to blogs on this website (“Publications”) are for information purposes only and do not constitute a trading recommendation with regard to the purchase or sale of securities. The publications merely reflect my opinion. Despite careful research, I do not guarantee the accuracy, completeness and timeliness of the information contained in the publications.