Letztes Update: 27. Juni 2025

Im Herbst 2020 bin ich per Zufall über findependent gestolpert. Damals musste man für die Eröffnung des Kontos noch persönlich bei findependent in Aarau vorbeigehen. Mittlerweile ist die Kontoeröffnung auch völlig digital und ohne Papierkram möglich. Es ist also an der Zeit, die Anlagelösungen von findependent näher anzuschauen, dem Gründer ein paar Fragen zu stellen und von meinen findependent Erfahrungen zu berichten.

Wer steckt hinter findependent?

Der Gründer von findependent Matthias Bryner hat an der Universität Zürich im Bachelor und an der Universität St. Gallen (HSG) im Master Banking & Finance studiert. Erfahrungen mit Fintech-Startups hat er bei der Online-Bank neon gesammelt.

Im Gespräch erzählt er, dass ihm in der Schweiz für die Anlage des freien Vermögens eine einfache und verständliche App gefehlt habe. Deswegen hat er 2019 findependent gegründet.

Findependent ist übrigens in der Schweiz reguliert und Mitglied im Verein Qualität für Finanzdienstleistungen (VQF) sowie im Branchenverband für unabhängige Vermögensverwalter (BOVV). Im Winter 2023 hat findependent die Bewilligung als Vermögensverwalter von der Eidgenössischen Finanzmarktaufsicht FINMA erhalten.

Was ist findependent?

Findependent ist eine Anlage-App, mit der du laut Matthias Bryner einfach, verständlich, fair und digital in ETFs anlegen kannst. Als Bankingpartnerin fungiert die Hypothekarbank Lenzburg. Wenn du ein Konto bei neon hast, dürfte dir die Hypothekarbank Lenzburg bekannt vorkommen, denn auch die Banking-App neon arbeitet mit der Hypothekarbank Lenzburg zusammen.

Je nach Anlagecharakter und Risikoneigung stehen insgesamt fünf Anlagelösungen zur Auswahl, die sich hauptsächlich in der Gewichtung des Aktienanteils unterscheiden. Die Anlagelösungen “Vorsichtig” und “Bedacht” enthalten neben Aktien, Obligationen und Immobilien auch Gold. Die Lösung “Risikofreudig” enthält hingegen nur Aktien und etwas Liquidität. Zur Verfügung:

- Vorsichtig – 20% Aktien

- Bedacht – 40% Aktien

- Ausgeglichen – 60% Aktien

- Mutig – 80% Aktien

- Risikofreudig – 98% Aktien

Die fünf Anlagelösungen gibt es in zwei Stufen, die sich nach der Anlagesumme unterscheiden.

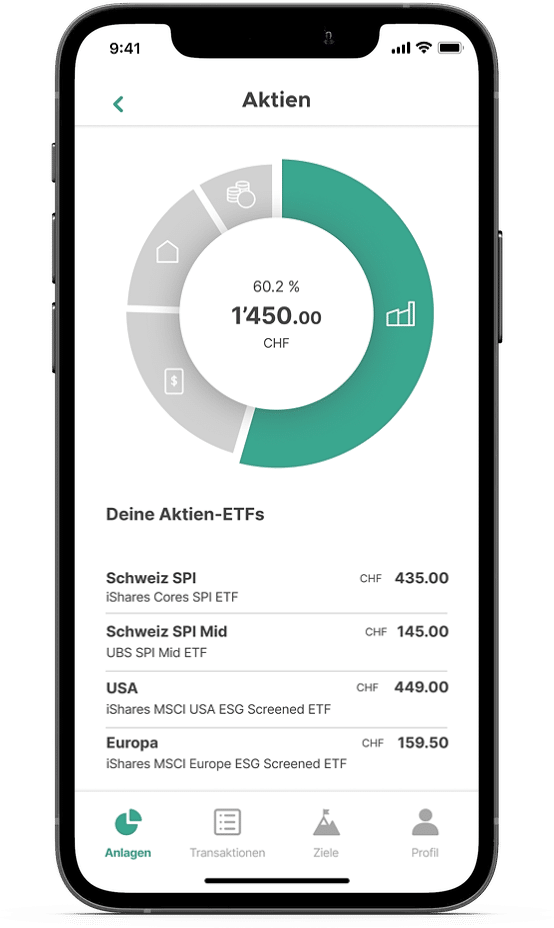

Die erste Stufe von CHF 500 bis CHF 2’000 nennt sich „findependent Start“. Insgesamt werden hier fünf ETFs eingesetzt, die den breiten Schweizer Aktienmarkt (SPI) sowie den amerikanischen und den europäischen Aktienmarkt (MSCI USA und MSCI Europa) abdecken. Ausserdem wird in Unternehmensanleihen in Schweizer Franken und in Schweizer Immobilienfonds investiert.

Übersteigt deine Anlagesumme CHF 2’000, wechselst du automatisch in die Anlagelösung „findependent Grow“. Zu den fünf bisherigen ETFs kommen nun weitere dazu. Somit bist du zusätzlich in Schwellenländer (MSCI Emerging Markets), Japan (MSCI Japan) und Anleihen aus Schwellenländern investiert. Ausserdem werden Schweizer Mid-Cap-Aktien (SPI Mid) höher gewichtet. Bei den Anlagelösungen mit hohem Anleihenanteil werden noch Staatsanleihen und Schwellenländeranleihen in USD beigemischt.

Ausser bei den Schweizer ETFs setzt findependent bei den Aktien-ETFs sogenannte ESG Screened ETFs ein. Diese schliessen Unternehmen aus, die in den folgenden Bereichen tätig sind:

- Kontroverse Waffen

- Atomwaffen

- Thermalkohle

- Zivile Schusswaffen

- Tabak

- Ölsand

Zusätzlich werden Unternehmen, die gegen den Globalen Pakt der Vereinten Nationen verstossen, ausgeschlossen.

Durch die Ausschlüsse sinkt die CO2-Intensität des Portfolios.

Weicht eine Anlageklasse mehr als 5% von der Zielgewichtung ab, wird reblanciert, um die ursprüngliche Aufteilung wieder herzustellen. Gehandelt wird täglich.

Das Anlagekomitee, bestehend aus Matthias Bryner, Tobias Hochstrasser und Prof. Dr. Thorsten Hens, trifft sich halbjährlich, um das Anlageuniversum zu beobachten und die Anlagelösungen durch Auswahl und Zusammenstellung der richtigen ETFs festzulegen.

Bei Fragen erreichst du das findependent-Team per Mail, Chat oder Telefon. Neuerdings kannst du auch direkt in der App einen Chat starten.

Neu hast du die Möglichkeit eine Zwei-Faktor-Authentisierung mit allen gängigen Authenticator Apps einzurichten.

findependent Gebühren

Damit du unkomplziert starten und dich selbst von findependent überzeugen kannst, fallen bei der Stufe „findependent Start“ (bis CHF 2‘000) ein Leben lang keine Verwaltungs- und Depotgebühren an. Ab CHF 2’000 kommen dann Verwaltungs- und Depotgebühren von 0.40% pro Jahr hinzu. Bei beiden Stufen werden die ETF-Kosten (0.12-0.23% pro Jahr), die Wechselkurszuschläge (maximal 0.5%) und die Stempel- und Börsenabgaben separat verrechnet.

Du profitierst von tieferen findependent Gebühren für grössere Anlagesummen ab CHF 50’000. Die Staffelung sieht wie folgt aus:

| Anlagesumme | Anlagesumme |

|---|---|

| < 2’000 | 0% |

| 2’001 – 50’000 | 0.40% |

| 50’001 – 150’000 | 0.38% |

| 150’001 – 250’000 | 0.35% |

| 250’001 – 500’000 | 0.33% |

| 500’001 – 1’000’000 | 0.31% |

| > 1’000’000 | 0.29% |

Ein- und Auszahlungen sind gratis, und auch der digitale E-Steuerauszug ist in den Depotgebühren bereits enthalten.

Für wen eignet sich findependent?

- Du möchtest dein Geld nicht einfach auf dem Bankkonto rumliegen lassen und würdest lieber langfristig in nachhaltige ETFs anlegen?

- Die riesige Auswahl von mehr als 1’500 ETFs schreckt dich ab?

- Du möchtest nicht selber einen Broker suchen und dann monatlich die ETFs an der Börse kaufen?

- Du legst Wert auf Transparenz und Einfachheit?

- Du willst für deine Kinder, Gotti-/Göttikinder oder Enkelkinder anlegen?

Dann bist du bei findependent richtig.

Da für Einzahlungen keine weiteren Gebühren anfallen, kannst du so oft und so viel einzahlen, wie du gerade willst. Findependent bietet somit eine einfache und flexible Möglichkeit, einen ETF-Sparplan in der Schweiz umzusetzen. Wie sich ein automatisierter Sparplan mit findependent gegenüber einem manuellen Sparplan bei Swissquote schlägt, liest du im Sparplan-Vergleich.

Ah, und noch was: Du kannst nur per App auf dein Konto bei findependent zugreifen. Du solltest also ein Smartphone haben.

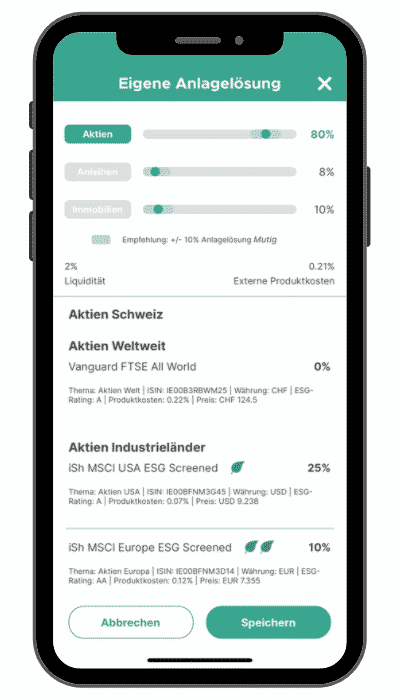

Eigene ETF-Anlagelösung

Seit Herbst 2021 kannst du bei findependent eigene ETF-Anlagelösungen zusammenstellen. Ab CHF 5’000 Anlagevolumen kannst du aus rund 30 vorselektionierten ETFs deine eigene Strategie zusammenstellen. Die Verwaltungs- und Depotgebühren betragen wie bei den vordefinierten Strategien 0.40 – 0.29% pro Jahr.

Damit du genügend diversifiziert bist, legt findependent Obergrenzen fest. So kannst du zum Beispiel ETFs mit einem thematischen Fokus zu maximal 10% beimischen. Das wird in der App übersichtlich dargestellt und die Zusammenstellung des Depots kannst du ganz einfach ebenfalls direkt in der App vornehmen. Da die ETFs bei findependent nur in ganzen Stückzahlen gehandelt werden, kann es zu leichten Abweichungen bei der Gewichtung kommen.

Diese Option empfehle ich nur erfahreneren AnlegerInnen. Beachte, dass eine Depot-Zusammenstellung auch Zeit kostet und ob du die Standard-Strategie dann schlägst, ist fraglich. Ausserdem, wenn man eine eigene Strategie erstellt, möchte man ja auch wissen, wie diese im Vergleich abschneidet. Das heisst, man muss sie tracken und das braucht wieder Zeit.

findependent – Anlegen für Kinder

Der lange Anlagehorizont von Kindern und Jugendlichen prädestiniert sie für die Geldanlage in Aktien. Um für ein eigenes Kind, Patenkind oder Enkelkind anzulegen, musst du zunächst ein eigenes findependent Konto eröffnen. Für jedes Kind kannst du dann in der App ein separates Anlageziel hinzufügen. Der Mindestanlagebetrag pro Ziel beträgt CHF 500. Wenn das Kind volljährig ist, kann es ein eigenes findependent Konto eröffnen und du kannst ihm die Anlagen deines Ziels kostenlos übertragen. Dazu wählst du in der findependent App bei deinem Ziel einfach „Transferieren“. Andere Personen können übrigens nicht auf das Anlageziel einzahlen, das kannst nur du.

Die Anlagen bei findependent gehören rechtlich dir, bis du sie später an das Kind überträgst oder auszahlen lässt. Es handelt sich also nicht um gebundenes Kindesvermögen wie bei anderen Anbietern. Wäre es gebundenes Kindesvermögen, würde das Kind mit dem 18. Geburtstag automatisch die volle Verfügungsberechtigung erhalten.

Meine findependent Erfahrungen

Wenn ich ein Produkt vorstelle, will ich es, wenn irgend möglich, auch selbst ausprobieren. Darum habe ich auch bei findependent ein Konto eröffnet und mein eigenes Geld eingezahlt.

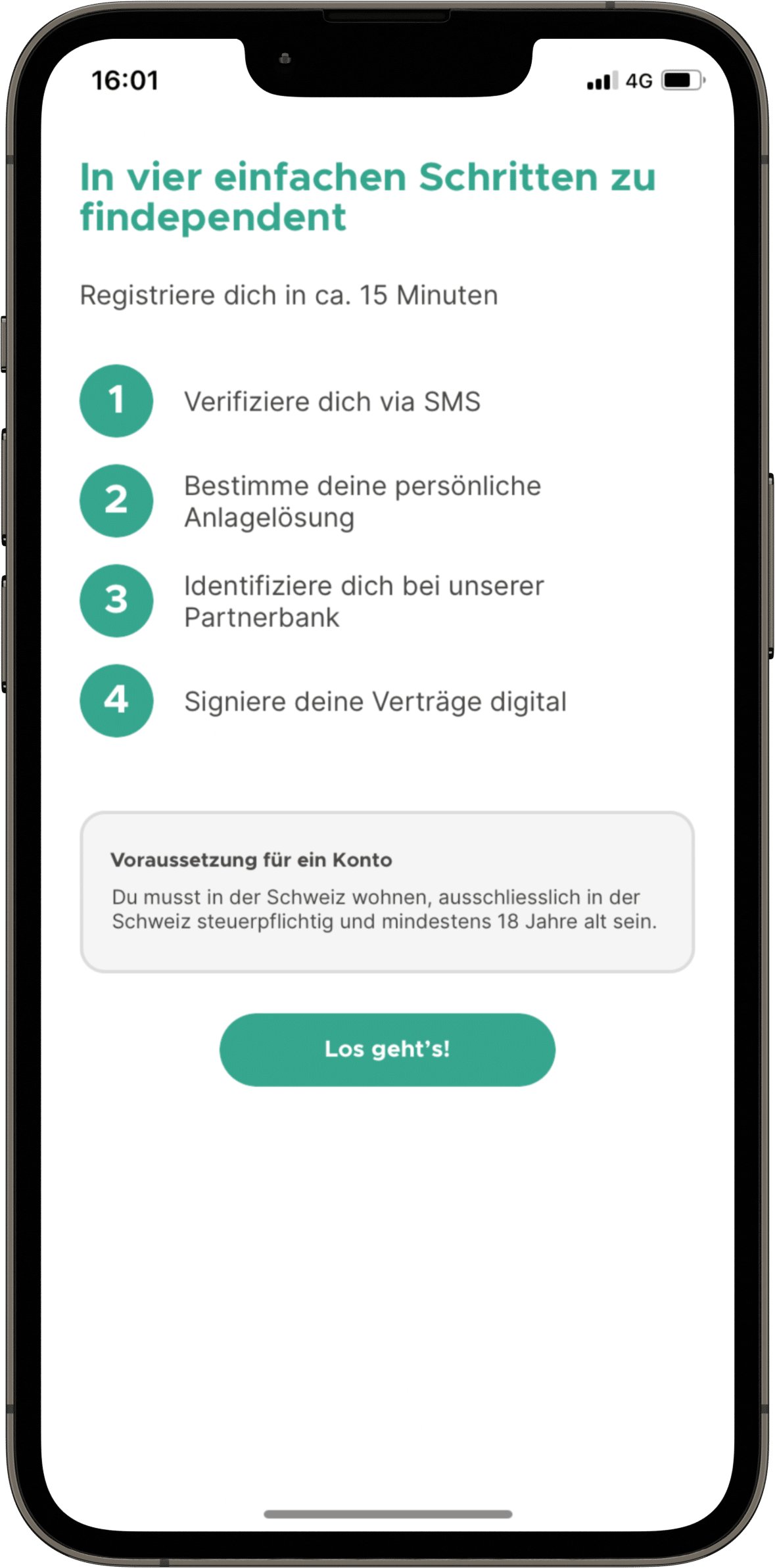

Die Kontoeröffnung ist direkt in App möglich.

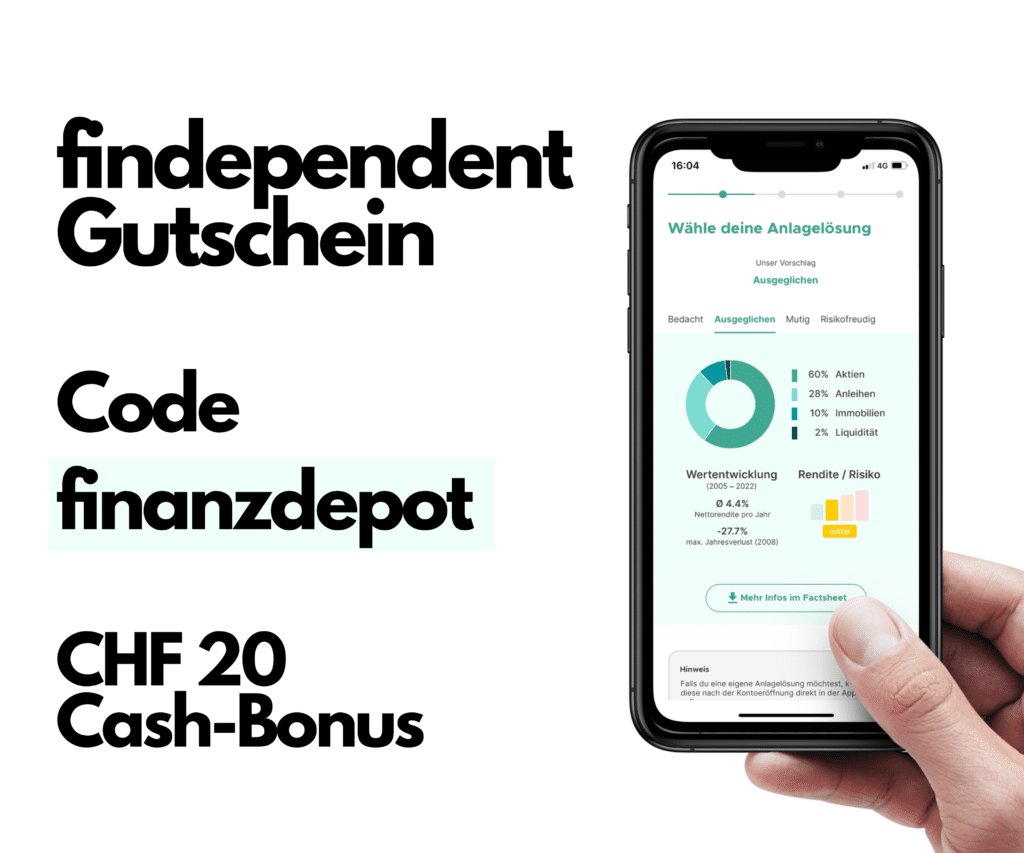

Als Erstes gibst du dort Namen und E-Mail an. Möchtest du findependent ebenfalls ausprobieren, kannst du bei der Eröffnung den Code “finanzdepot” nutzen. Damit erhältst du nach deiner ersten Einzahlung einen Cash-Bonus von CHF 20 geschenkt.

Nach der Verifizierung deiner E-Mail-Adresse wirst du nach rechtlichen Angaben gefragt und beantwortest Fragen zu deinem Anlagecharakter, wofür du das Geld anlegst, deiner Risikobereitschaft und deinen Kenntnissen. Findependent schlägt dir dann eine ihrer fünf Anlagelösungen vor. Den Vorschlag kannst du natürlich übersteuern.

Ausserdem kann das Factsheet der jeweiligen Anlagelösung heruntergeladen werden. Darauf sind die verschiedenen Anlageklassen und die eingesetzten Produkte verständlich erklärt.

Hast du das Anlageprofil bestätigt, musst du Vorder- und Rückseite deiner ID oder deines Reisepass fotografiert werden, und schliesslich folgt ein Gesichtsscan. Die Vertragsunterzeichnung erfolgt dann digital. Insgesamt dauert das Onboarding nur etwa zehn Minuten.

Nach etwa zwei Tagen war mein Konto eingerichtet, und ich konnte Geld von einem bestehenden Schweizer Konto, welches auf meinen Namen lautet, überweisen.

findependent Reporting

Die zeitgewichtete Rendite und den Gesamtwert deiner Anlagelösung kannst du dir in einer Verlaufsgrafik anzeigen lassen.

Anfang 2022 wurde das Reporting bei findependent stark ausgebaut. Du kannst mittlerweile die Rendite seit Einstand eines jeden einzelnen ETFs abrufen. Ausserdem kannst du die ETF in deinem Portfolio anwählen und erhältst detaillierte Informationen zu den ETFs. Neben der TER kannst du dort beispielsweise das Factsheet aufrufen und die Gewichtung in deiner Anlagelösung einsehen.

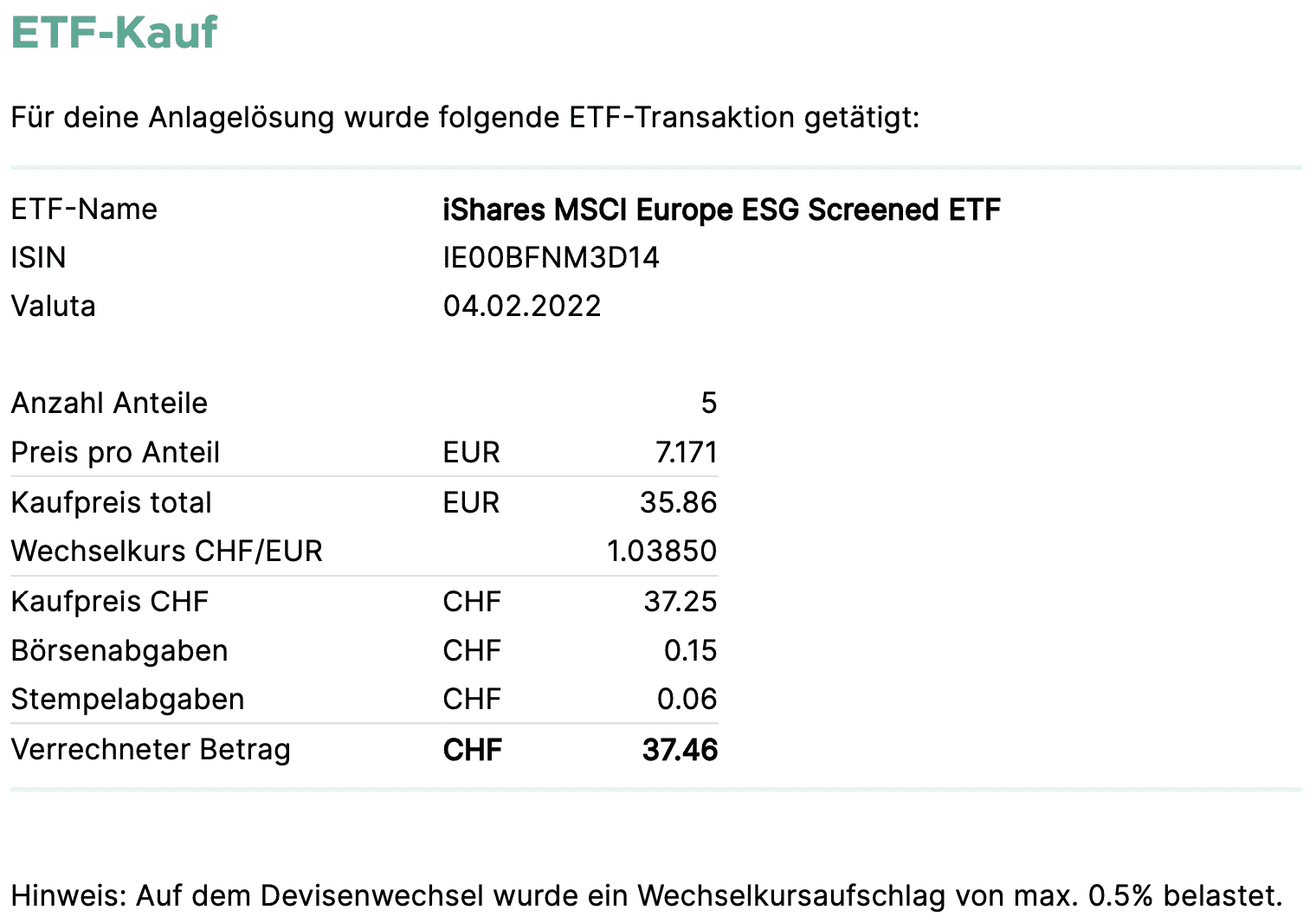

Unter „Transaktionen“ findest du neu PDF-Abrechnungen zu jedem ETF-Kauf oder Verkauf. Darin werden zum Beispiel die Börsen- und Stempelabgaben detailliert ausgewiesen.

findependent Steuern

Im Frühling erhältst du jeweils kostenlos einen digitalen E-Steuerauszug für das vergangene Jahr. Diesen findest du in der findependent-App unter “Profil”, “Dokumente, Anlageprofil” und ” Steuerausweis”.

Auf der ersten Seite des Steuerauszugs, der von der Hypothekarbank Lenzburg erstellt wird, findest du eine Zusammenfassung. Du musst aber keine Zahlen abtippen, denn es handelt sich um einen elektronischen Steuerauszug (E-Steuerauszug). Das PDF kannst du einfach in deine Steuererklärung einlesen.

findependent Code

Gib bei der Eröffnung den Code finanzdepot ein. Damit erhältst du nach deiner ersten Einzahlung einen Cash-Bonus von CHF 20 von der Anlage-App findependent geschenkt.

findependent Vergleich

findependent vs. Selma

Bei der digitalen Vermögensverwalterin Selma steht dein gesamtes Vermögen stärker im Fokus. Selma berücksichtigt zusätzlich, ob du zum Beispiel ein Haus besitzt oder du in Zukunft eine grössere Anschaffung planst. Auch kannst du bei Selma ein Säule 3a-Konto eröffnen, und deine Investments werden als eine Einheit betrachtet.

Bei Marktschwankungen kann es sein, dass Selma Umschichtungen vornimmt und zum Beispiel amerikanische Aktien untergewichtet. Das kostet entsprechend etwas mehr, und die Mindesteinlage ist viermal höher.

Die Anlage-App findependent bietet einfach fünf Anlagelösungen an. Findependent setzt wie bspw. Viac auf eine komplett passive Anlagestrategie: Sofern die Abweichung 5% nicht überschreitet, greift findependent auch nicht ein. Ausserdem kannst du bei findependent auch für Kinder anlegen.

findependent vs. True Wealth

True Wealth ist einer der ältesten Robo-Advisors auf dem Schweizer Markt. Entsprechend ist das dort verwaltete Vermögen grösser.

Bei findependent kannst du bereits ab CHF 500 einsteigen. Während bei True Wealth die Mindestanlage CHF 8’500 beträgt. Bei beiden kannst du eigene Anlagestrategien mit von den Anbietern ausgewählten ETFs zusammenstellen.

Bei True Wealth kannst du sowohl per App als auch per Web App auf dein Portfolio zugreifen, während findependent nur eine App anbietet. Neu kannst du bei True Wealth auch im Rahmen der Säule 3a anlegen.

findependent vs Yuh

Mit Yuh kannst du nicht nur investieren, sondern auch zahlen und sparen. Yuh ist also eher ein Lohn- bzw. Sparkonto mit kostenloser Mastercard, mit dem du auch investieren kannst. Allerdings musst du dir bei Yuh dein eigenes Portfolio zusammenstellen. Da du nur einzelne Aktien und ETFs kaufen kannst. Bei findependent bekommst du fertige Anlagelösungen.

Bei Yuh entstehen dir Kosten bei jeder Transaktion. Yuh kennt keine Depotgebühren. Während findependent eine prozentuale Jahresgebühr erhebt.

Fazit findependent Erfahrungen

Findependent bricht das Anlegen in ETFs aufs Einfachste herunter, ohne Schnörkel und ohne Schnickschnack. So kannst du auch als Anfängerin oder Anfänger deine ersten Schritte an den Finanzmärkten machen, ohne tagelang ETFs und den günstigsten Broker zu suchen oder schlaflose Nächte mit der optimalen Portfoliozusammensetzung zu verbringen. Dank der tiefen Mindesteinlage von CHF 500 kannst du mit kleinem Geld Erfahrungen sammeln und testen, ob das überhaupt etwas für dich ist.

Ein kleines Portfolio von unter CHF 2’000 würde ich etwas anders strukturieren. Aber der Vorteil der findependent-Lösung ist, dass bei zunehmender Anlagesumme die bereits gekauften ETFs beibehalten und einfach mit zusätzlichen ergänzt werden. Somit werden die Kosten für dich tief gehalten, und es fallen keine unnötigen Spreads und Stempelabgaben an.

Wie der Anlageprozess ist die App von findependent schlicht, einfach und übersichtlich.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

4 Kommentare

Ist teuer und mit ESG nicht wirklich attraktiv. Dann lieber bei SAXO wo ich selber wählen darf.

In meinen Beratungen habe ich die Erfahrung gemacht, dass die meisten mit einer professionell zusammengestellten Lösung deutlich besser fahren. Selbst gebaute Depots sind oft schlecht diversifiziert, werden ständig angepasst – von wegen ‘passiv’. Da zahlt man lieber etwas mehr und hat eine Strategie, die langfristig überzeugt.

Danke für den Bericht, finde findependet echt gut!

Intuitiv und gute Tools, kann es bis jetzt nur empfehlen 🙂