Letztes Update: 21. Februar 2022

Seit kurzem kannst du bei findependent ab einem Anlagevolumen von CHF 5’000 deine eigene ETF-Anlagelösung zusammenstellen. Zur Auswahl stehen dir rund 30 vorselektionierte ETFs. Weitere Infos zu findependent findest du hier. In diesem findependent vs. Swissquote Sparplan-Vergleich schauen wir uns an, wie sich die Anlage-App findependent, mit der du automatisiert investieren kannst, im Vergleich mit Swissquote, wo du den Sparplan manuell umsetzen musst, schlägt.

Ein ETF

Beginnen wir ganz basic. Du willst monatlich diversifiziert und kostengünstig in den weltweiten Aktienmarkt investieren. Ich habe für unser Beispiel den Vanguard FTSE All-World UCITS ETF (VWRL) gewählt, da er bei beiden Anbietern verfügbar ist.

Gerechnet habe ich mit diesen Voraussetzungen:

- Erstinvestition im ersten Monat von CHF 5’000, dann monatlicher Beitrag von x

- Jährlicher Wertzuwachs von 7%

- Verwaltungs- & Depotgebühren bei findependent von 0.44% pro Jahr. Diese werden quartalsweise abgezogen, basierend auf der Anlagesumme am jeweiligen Stichtag. Auf die ersten CHF 2’000 fallen keine Verwaltungs- & Depotgebühren an.

- Kauf ETF bei Swissquote: Kommission: CHF 9.00 (ETF-Leader-Tarif), Echtzeitgebühr: CHF 0.85, Börsengebühr: CHF 2.00, Depotgebühren: 0.025% pro Quartal (mind. CHF 15, max. CHF 50; plus MwSt.) auf durchschnittliches Depotvermögen.

- Anlagedauer von 10 Jahren. Kleine Klammer: Du solltest länger als 10 Jahre auf dein an der Börse investiertes Geld verzichten können. Ansonsten könnten dich die Schwankungen auf dem falschen Fuss erwischen und du musst unter Umständen mit Verlusten verkaufen.

Nicht berücksichtigt sind die TER des ETFs und die Stempelabgaben, die fallen bei beiden Anbietern gleich hoch an. Auch den Spread habe ich nicht weiter beachtet.

Gehen wir davon aus, dass alle ETFs in Schweizer Franken gehandelt werden, was beim VWRL-ETF der Fall ist. Würde man die ETFs in einer anderen Währung kaufen, kämen noch folgende Gebühren für den Währungstausch dazu:

- 0.50% bei findependent

- 0.95% bei Swissquote

Unter CHF 100 habe ich mir nichts angeschaut, weil ein Anteil des VWRL-ETF momentan bereits CHF 106.04 kostet. Eine kleinere Stückelung ist nicht möglich, denn beide Anbieter bieten keine Fractional-Shares an.

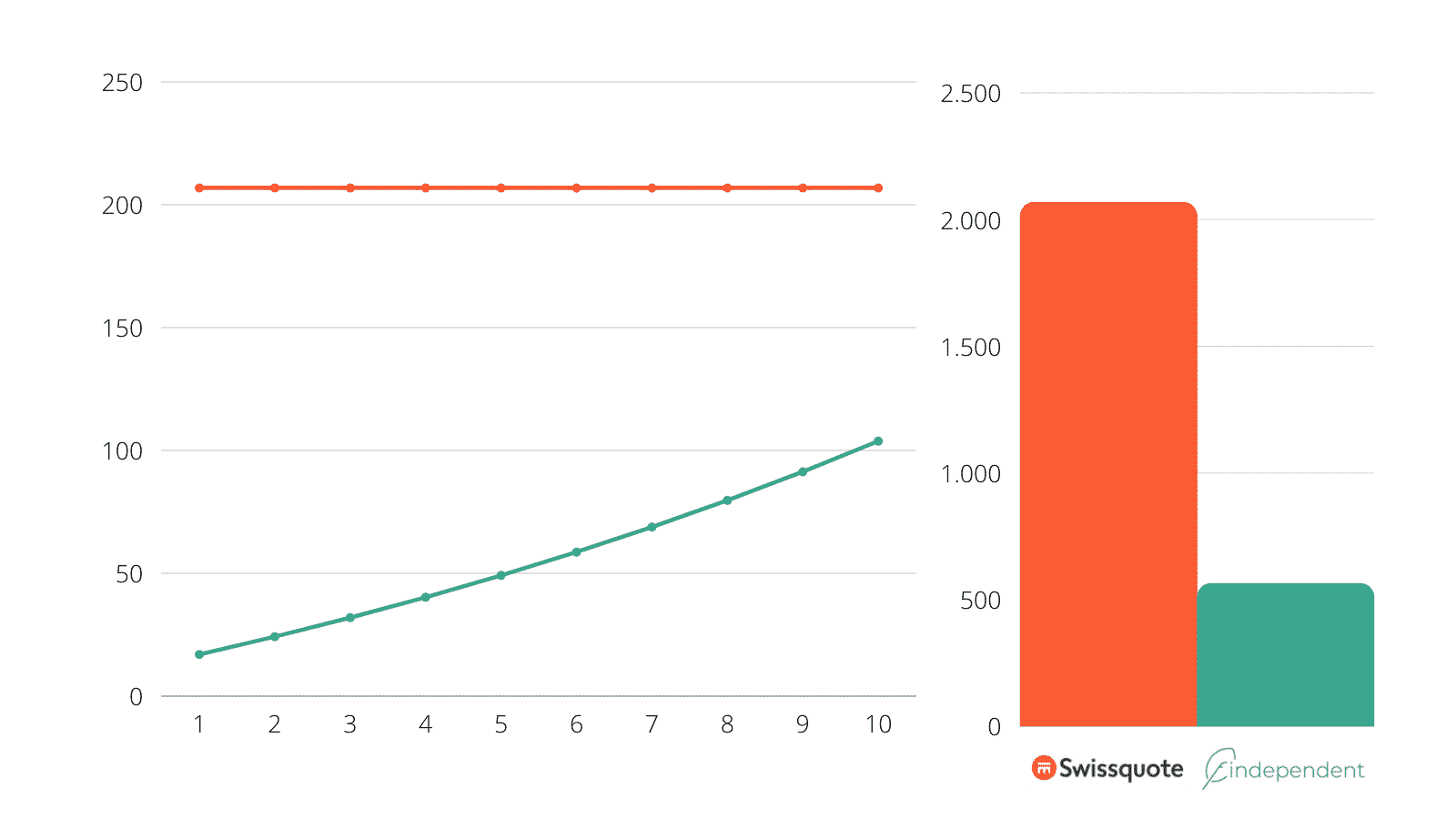

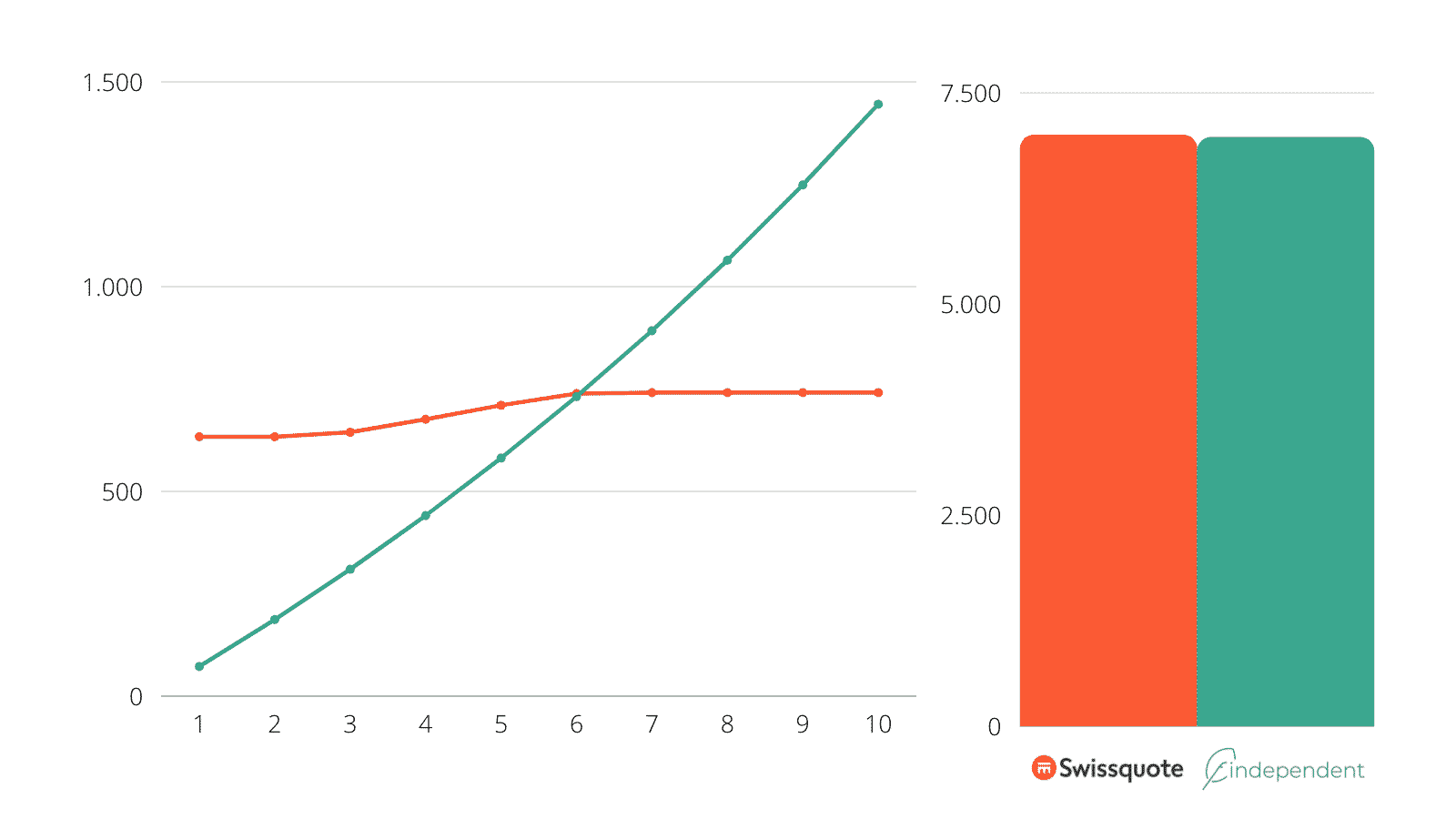

CHF 100 pro Monat

Wenn du monatlich CHF 100 investieren willst, ist der Fall ziemlich klar: Bei Swissquote zahlst du über die zehn Jahre insgesamt CHF 2’000 an Gebühren, bei findependent nur etwas über CHF 550. Auf der Grafik sieht man gut, dass die Gebührenhöhe bei Swissquote konstant bleibt und dass bei findependent mit zunehmendem Anlagevolumen die absoluten Gebühren steigen.

Grafik links: Kosten im jeweiligen Jahr

Grafik rechts: Kumulierte Kosten über die zehn Jahre

Du hättest in den zehn Jahren insgesamt CHF 16’900 Fr eingezahlt und daraus wären um die CHF 26’700 geworden.

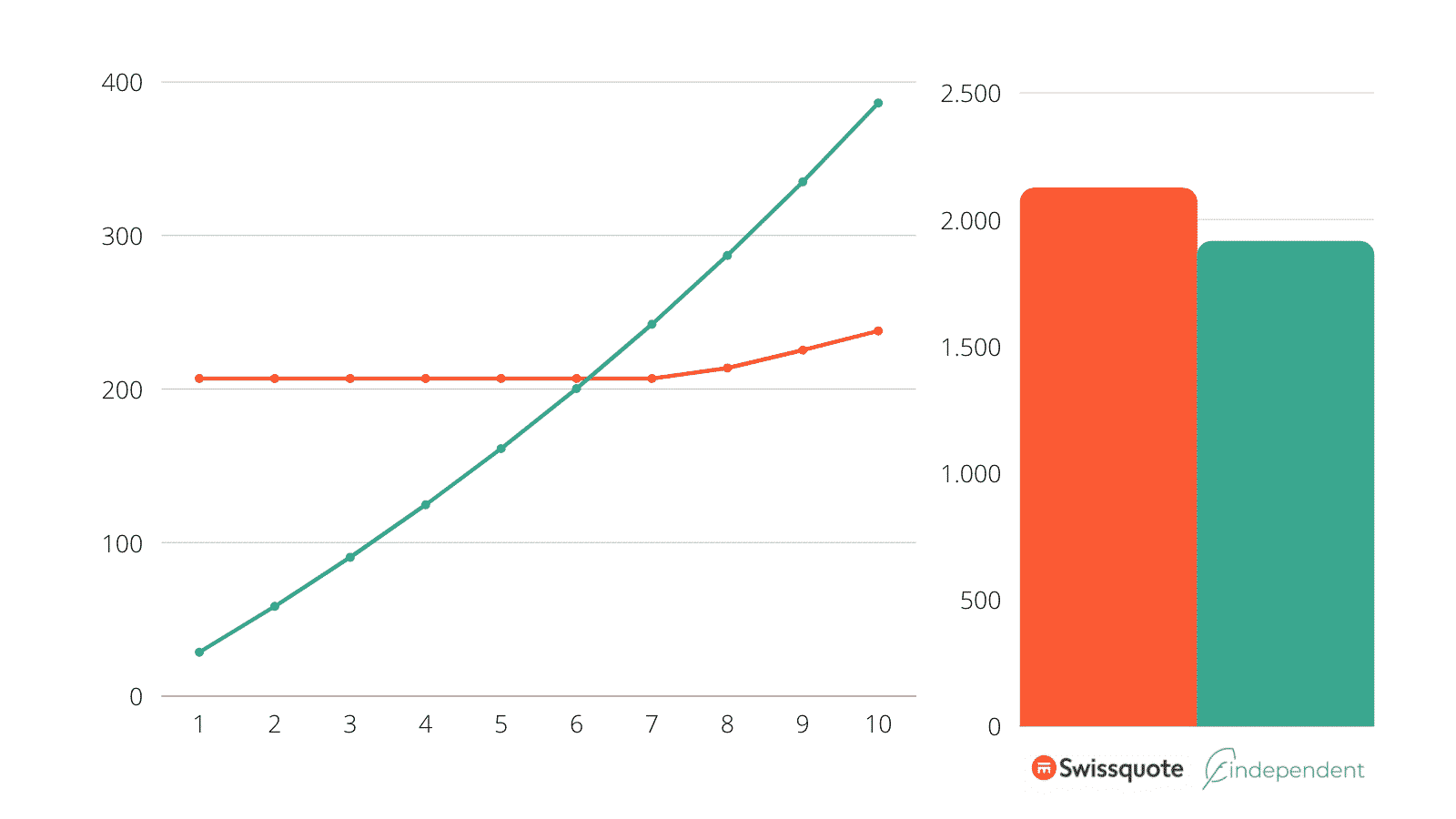

CHF 500 pro Monat

Nun investierst du monatlich CHF 500 und bei diesem Beispiel schneiden sich die Kurven. Ab dem sechsten Jahr wird findependent teurer. Betrachten wir jedoch die Gesamtkosten, ist findependent immer noch günstiger. Denn bei Swissquote werden etwas über CHF 2’100 fällig, bei findependent etwas über CHF 1’900.

An der Grafik lässt sich gut erkennen, dass die Kurve bei Swissquote langsam ansteigt, da nun bei den Depotgebühren nicht mehr die Untergrenze von mindestens CHF 15 pro Quartal fällig wird, sondern die 0.025% pro Quartal.

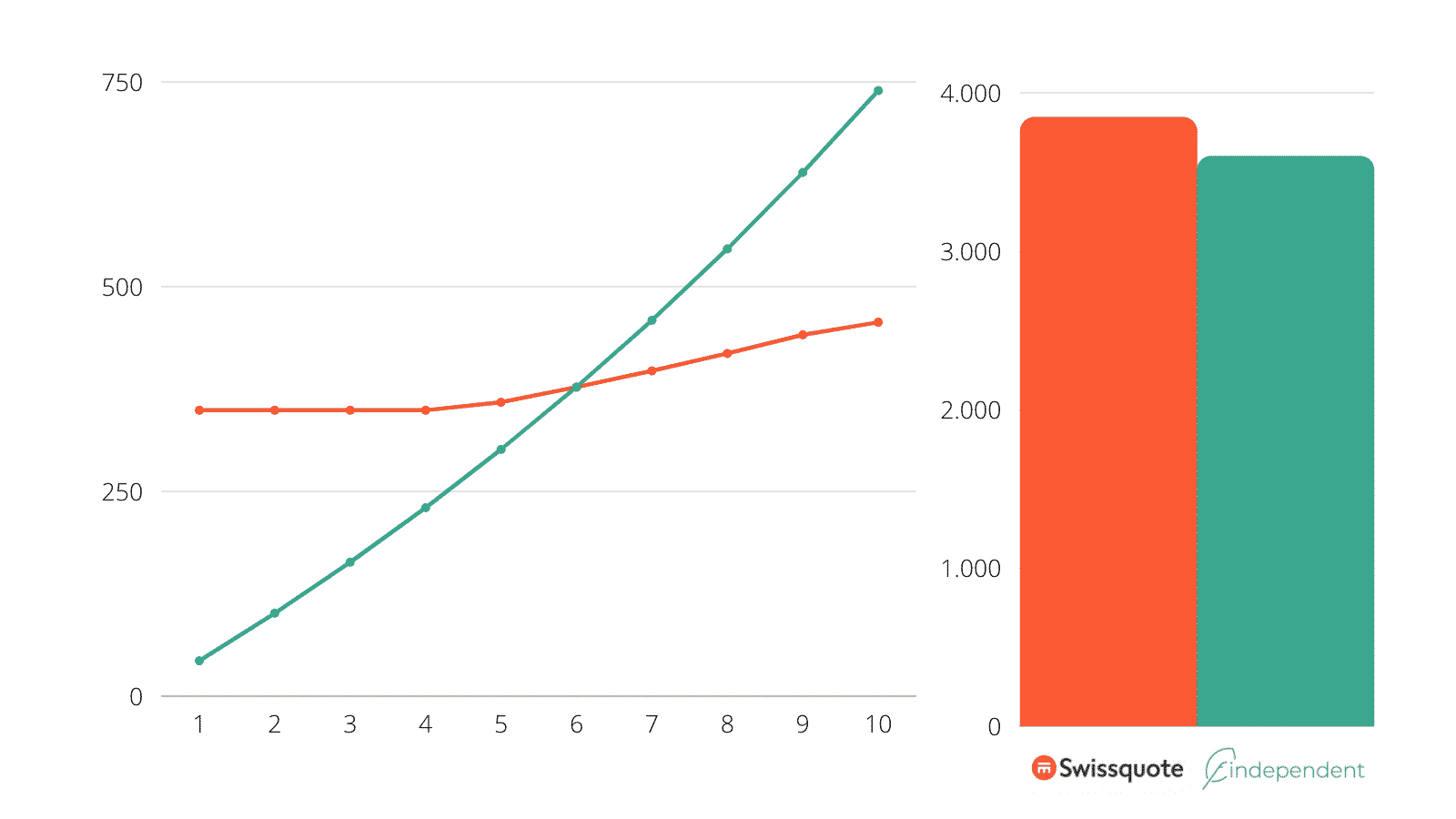

CHF 1’000 pro Monat

Nach etwas mehr als 3 Jahren schneiden sich in diesem Beispiel die Kurven bereits und Swissquote wird auch bei den absoluten Gebühren günstiger. Dort werden nämlich etwas mehr als CHF 2’400 fällig. Bei findependent CHF 3’600.

Und es lässt sich erkennen, dass die Swissquote-Kurve bereits wieder abflacht, da sich jetzt die Obergrenze von CHF 50 bei den Depotgebühren auswirkt. Insgesamt hättest du in diesem Beispiel übrigens CHF 124’000 einbezahlt und diese wären zu etwas mehr als CHF 178’000 angewachsen.

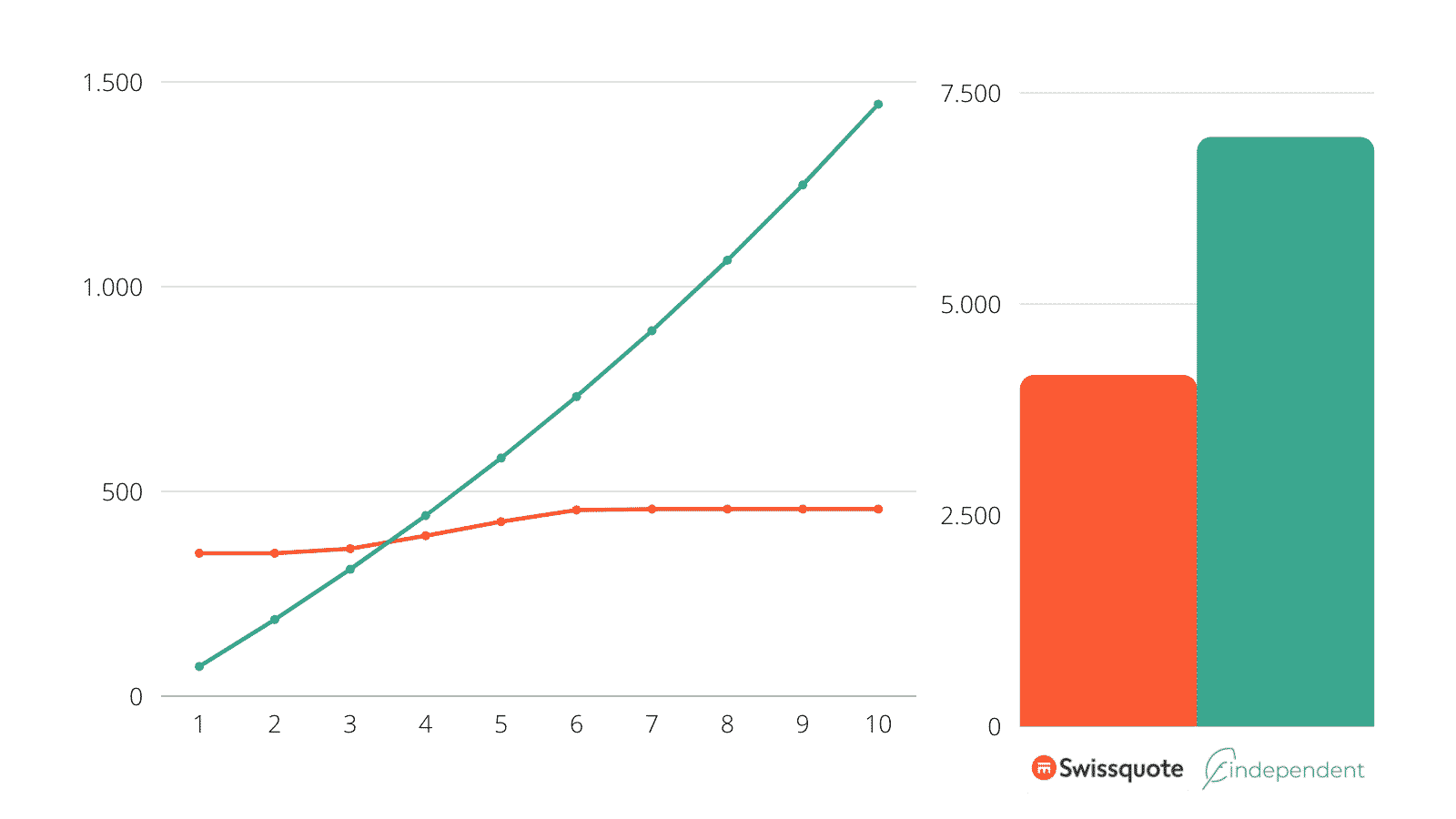

CHF 2’000 pro Monat

Das Resultat ist eindeutig: Bei Swissquote werden etwas mehr als CHF 2’700 fällig, bei findependent fast 2.5-mal so viel, also nicht ganz CHF 7’000.

Hier lässt sich die Depot-Gebührenobergrenze bei Swissquote deutlich erkennen.

Zwei ETFs

Gehen wir davon aus, du stellst dir ein klassisches 70/30-Depot zusammen mit 70% in einen Welt-ETF und 30% in einen Schwellenländer-ETF. Hier rechnen wir nicht mehr alle Beispiele durch. Du kannst dir denken, dass sich CHF 100 pro Monat aufgeteilt auf zwei ETFs – und somit doppelten Kaufkosten – bei Swissquote noch weniger lohnen als vorher.

CHF 1’000 pro Monat

Nun wird es langsam spannend, aber Swissquote ist auf zehn Jahre immer noch teurer.

CHF 2’000 pro Monat

Hier ist es wieder recht eindeutig.

Vier ETFs

Angenommen, du möchtest für jede Weltregion einen ETF kaufen, also USA, Europa, Pazifik und Schwellenländer. Und so das Übergewicht der USA minimieren.

CHF 2’000 pro Monat

Bei diesem Beispiel müssen wir uns nur einen monatlichen Anlagebetrag anschauen, denn nach zehn Jahren hast du bei Swissquote CHF 7’000 bezahlt und bei findependent ebenfalls fast CHF 7’000.

Sechs ETFs

Jetzt mischst du zu deinem nach Regionen aufgeteilten Portfolio noch Themen-ETFs, Immobilien oder Anleihen bei.

CHF 2’000 pro Monat

Hier ist findependent nicht nur günstiger, sondern definitiv viel einfacher zu handhaben. Ich möchte jedenfalls nicht pro Monat sechs ETFs kaufen. Das sind in einem Jahr 72 und in zehn Jahren 720 Transaktionen.

Vorteile findependent

- automatisiert: Dauerauftrag einrichten und zurücklehnen

- für kleinere monatliche Sparplan-Beiträge geeignet/günstiger

- tiefere Fremdwährungsgebühren

- keine zusätzlichen Kosten für Steuerausweis

Vorteile Swissquote

- sehr grosses Produktangebot, auch Einzelaktien

- für grössere monatliche Sparplan-Beiträge und Einmalanlagen geeignet/günstiger

- sofortige Übermittlung der Orders an Börse

- kein Vermögensverwalter zwischengeschaltet

Schlussbemerkungen

Du musst den ETF auch nicht monatlich kaufen, sondern kannst ihn quartalsweise oder halbjährlich kaufen. Wenn du dich für diese Option entschiedest, ist es ratsam, deine Sparrate dennoch monatlich auf ein anderes Konto zu überweisen, zum Beispiel zu Swissquote oder auf ein Unterkonto. So kommst du nicht in Versuchung, das Geld anderweitig auszugeben. Also zum Beispiel monatlich CHF 250 auf dein Unterkonto und dann halbjährlich einen ETF für CHF 1’500 kaufen.

Bei mehreren ETFs musst du natürlich nicht jeden einzelnen ETF monatlich kaufen. Du kannst zum Beispiel immer nur einen kaufen und einen Monat später den nächsten usw.

Oder so mache ich es: Ich schaue, welcher ETF am meisten von der Zielgewichtung abweicht und kaufe dann diesen nach. Im Monat darauf beginnt das Spiel dann von neuem. Das ist nicht ohne Aufwand zu haben, aber hast du dir in Excel oder Numbers einmal eine Tabelle gebaut, geht das im Handumdrehen.

Fazit findependent Swissquote Sparplan-Vergleich

Wie so oft bekommst du keine pfannenfertige Antwort serviert und es gibt auch keinen eindeutigen Sieger. Für welchen Anbieter du dich entscheidest und ob du eine eigene Strategie oder eine vordefinierte wählst, hängt von deiner individuellen Situation ab.

Die Entscheidung, welcher Anbieter für dich der richtige ist, würde ich von folgenden Fragen abhängig machen:

- Wie viel kann ich investieren?

- Wie viel will ich selbst machen bzw. wie viel lasse ich mir die gewonnene Zeit kosten?

- Traue ich mir zu, selbst ein Portfolio zusammenzustellen?

- Habe ich die Disziplin, meine Strategie monatlich umzusetzen, auch wenn es an der Börse ungemütlich wird?

Deine Entscheidung ist auch nicht in Stein gemeisselt. In einem neuen Lebensabschnitt kann sich ein anderer Anbieter als passender herausstellen. Mit drei Kindern ist deine Zeit vielleicht besser in gemeinsame Zeit als in eine ausgeklügelte Excel-Tabelle und 72 Kauforders investiert.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

5 Kommentare

Ich bin momentan bei FD mit 25k und bespare den Vanguard mit CHF 500.- pro Monat. Macht in diesem Fall ein Wechsel zu Swissquote Sinn?

Hallo Reto, das müsstest du konkret ausrechnen (lassen). Beachte, dass Swissquote in der Zwischenzeit teilweise die Gebühren geändert hat und dieser Beitrag noch mit den alten Gebühren rechnet.

Beachte auch, dass bei Swissquote zusätzliche Kosten anfallen können (Steuerauszug kostet extra, Wiederanlage von Dividenden kostet extra usw.). Eventuell lohnt es sich, den ETF bei Swissquote nur quartalsweise zu kaufen.

Richtig gut geschriebener Artikel, danke vielmals für die detaillierte Analyse! Da ich momentan auf der Suche nach einem geeignetem Broker für einen ETF-Sparplan bin, ist dieser Beitrag super wertvoll für mich! Vielen lieben Dank!

Ich nehme an bei findependent ist es auch der ausschüttende FTSE All World. Können die Dividenden automatisch reinvestiert werden?

Ja, es ist der ausschüttende.

Die Dividende erhältst du auf dein Cash-Konto bei findependent und wenn dort genügend Geld für einen neuen ETF-Anteil vorhanden ist, wird automatisch ein neuer gekauft – also fast wie thesaurierend.

Wenn ein ETF jedoch “teuer” ist, also ein Anteil zum Beispiel CHF 100 kostet (dein Depot noch nicht so gross und somit die Dividende noch gering ist), dann kann es eine Weile dauern, bis die Dividende wieder angelegt wird. Wenn du monatlich einen Betrag zu findependent überweist, dann erreichst du die Schwelle zur Wiederanlage bei einem “teuren” ETF natürlich schneller.