Letztes Update: 3. Mai 2024

Beim Säule 3a-Anbieter finpension kannst du seit neuestem zwischen zwei Fondshäusern wählen. Neben Fonds der Credit Suisse sind nun auch Fonds von Swisscanto erhältlich. Dadurch stärkt finpension seine Unabhängigkeit. Die beiden Fondshäuser verwalten zusammen übrigens über 100 Milliarden Schweizerfranken. In diesem Beitrag erfährst du, wie du zwischen den beiden Fondshäusern wählen kannst und wie du ein bestehendes finpension Säule 3a-Portfolio zu einem anderen Fondshaus wechseln kannst.

Bei der Freizügigkeitslösung von finpension sind die Fonds von Swisscanto schon etwas länger erhältlich. Dort steht mit der UBS sogar ein drittes Fondshaus zur Auswahl.

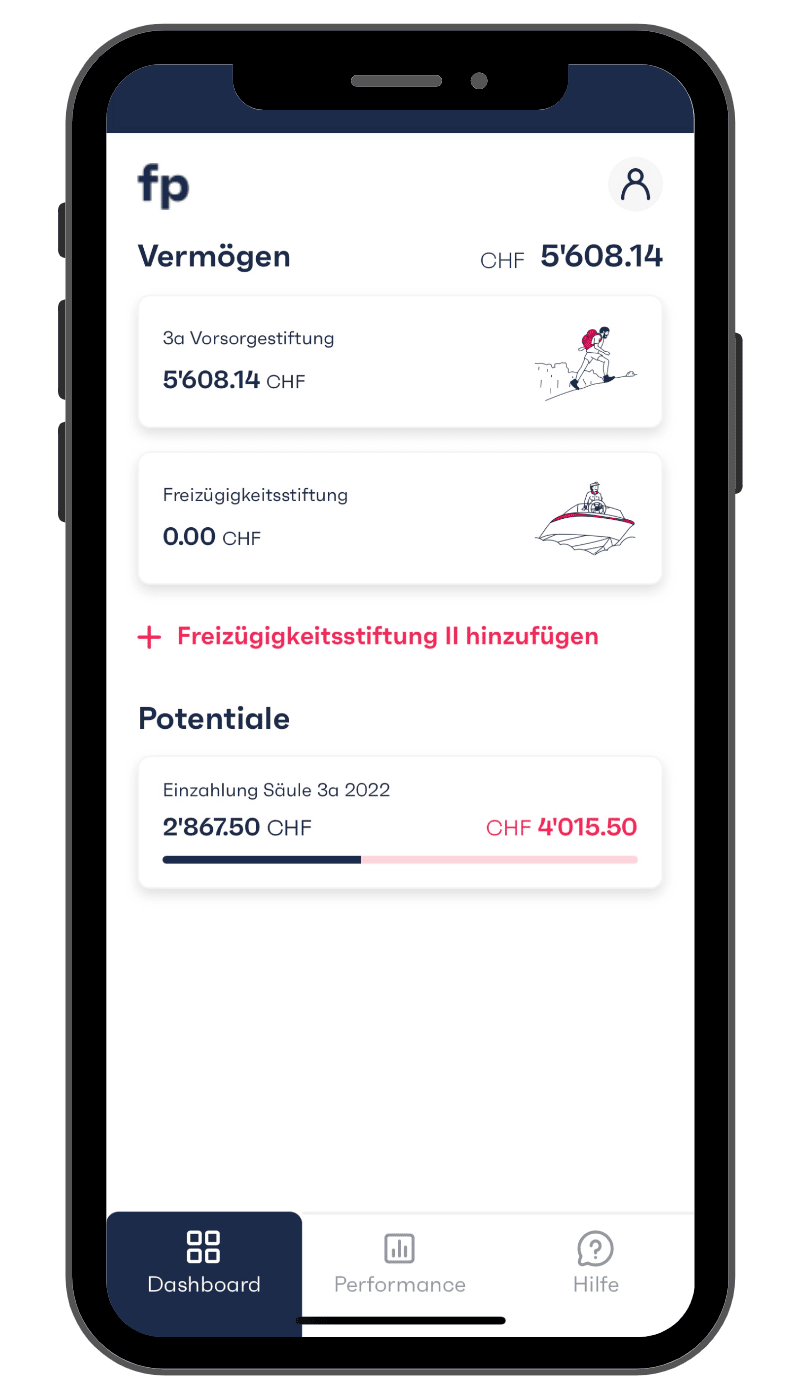

Ausserdem wartet finpension mit einigen Neuerungen auf: Die finpension-App kommt nun in einem übersichtlicheren Dashboard daher. Dort siehst du, wie viel du dieses Jahr noch in deine Säule 3a bei finpension einzahlen kannst. Allfällige Freizügigeitsgelder werden im neuen Dashboard ebenfalls aufgelistet.

finpension hat zudem eine zweite Freizügigkeitsstiftung gegründet. Somit kannst du dein Pensionskassenguthaben auf zwei unterschiedliche Freizügigkeitsstiftungen auszahlen lassen, wobei die Verwaltung bei beiden Stiftungen durch die finpension AG erfolgt. Man nennt das auch Pensionskassen-Splitting.

Credit Suisse

Die Schweizer Grossbank Credit Suisse muss ich dir vermutlich nicht gross vorstellen. In den letzten Jahren machte sie schliesslich mit verschiedenen Schlagzeilen immer wieder auf sich aufmerksam. Darum nur kurz ein paar Eckwerte: Die Bank wurde 1856 gegründet, beschäftigt mehr als 50’000 Mitarbeitende und verwaltet ein Vermögen von CHF 1’614 Milliarden.

Interessierst du dich für die Geschichte von Schweizer Unternehmen? Dann kann ich dir das Buch „Wirtschaftswunder Schweiz: Ursprung und Zukunft eines Erfolgsmodells“ von R. James Breiding und Gerhard Schwarz empfehlen.

Die Indexfonds der Credit Suisse werden zum Beispiel vom digitalen 3a-Pionier VIAC und von Pensionskassen eingesetzt.

Swisscanto

Im Jahr 1959 wurde Swisscanto als Verwalterin von Immobilienfonds für die Schweizer Kantonalbanken gegründet. 2015 hat die Zürcher Kantonalbank Swisscanto Gruppe übernommen. Swisscanto entwickelt und managt Fonds für private und institutionelle KundInnen.

Die von finpension angebotenen und indexiert verwalteten Vorsorgefonds werden teilweise auch innerhalb der frankly-Fonds eingesetzt. Swisscanto Indexfonds, die keiner Anlegerkreiskontrolle unterstehen, kannst du bei einem Broker wie Swissquote für dein privates Depot kaufen. Wie das geht, habe ich dir hier beschreiben.

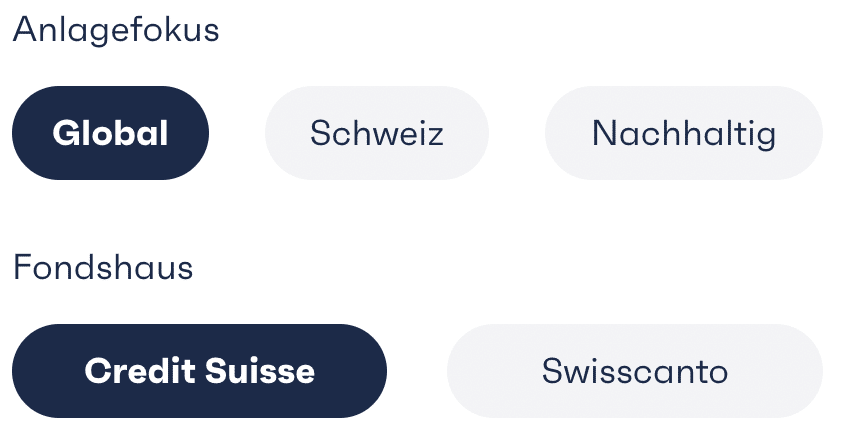

Wahl des Fondshauses

Unter „Strategien“ kannst du neben dem Anlagefokus auch das Fondshaus wählen.

Die Fonds der beiden Fondshäuser kannst du nicht direkt miteinander vergleichen, da sie sich kaum voneinander unterscheiden.

Scrollst du etwas weiter runter, werden die eingesetzten Produkte aufgelistet und du kannst die Factsheets der Fonds direkt aufrufen.

Noch weiter unten kannst du die Strategie individualisieren und alle bei finpension verfügbaren Indexanlagen anschauen.

Wechsel des Fondshauses

Hast du bereits ein Portfolio bei finpension und möchtest das Fondshaus wechseln, ist dies ebenfalls möglich. Logge dich in deine Mobile- oder Web-App ein, wähle die drei Punkte bei deinem Portfolio oben rechts an und tippe auf „Strategie“. Ganz unten erscheint nun „Strategie ändern“. Wenn du den Anlagefokus beibehalten willst, bestätigst du dies im nächsten Schritt mit „Fokus beibehalten“. Und jetzt kannst du das Fondhaus wechseln.

finpension verlangt für den Wechsel des Fondshauses keine Gebühren. Unabhängig davon, ob die die Fonds von Credit Suisse oder Swisscanto im Depot hast, bezahlst du die pauschale Gebühr von 0.39%. Darin sind die Gebühren der eingesetzten Anlagefonds bereits enthalten.

Allerdings fallen bei der Ausgabe von Fondsanteilen Ausgabespesen und bei der Rücknahme Rücknahmespesen an. In den Factsheets sieht das dann so aus:

Credits Suisse:

Swisscanto:

Bei „exotischeren“ Fonds wie Schwellenländerfonds können die Spreads deutlich höher sein. Die Spreads sind zwar nicht weltbewegend hoch, aber ein Wechsel der Fonds solltest du dir gut überlegen.

Willst du genaueres zu Ausgabe- und Rücknahmespreads von Fondsanteilen wissen, so kann ich dir den FAQ-Beitrag von finpension empfehlen.

Fazit

Mit den zwei wählbaren Fondshäusern stärkt finpension seine Unabhängigkeit. Die 3a-Wertschriften-App finpension wird somit für SelbstentscheiderInnen noch attraktiver.

Schlussendlich sind die Fonds der beiden Fondshäuser fast gleichwertig und du kannst deine Entscheidung davon abhängig machen, ob dir Credit Suisse oder Swisscanto sympathischer ist.

Werbung

Gib den Code FIDE83 direkt bei der Registrierung oder spätestens 24 Stunden danach in deinem Profil ein und du erhältst eine Gebührengutschrift von CHF 25.

Bedingung: Du transferierst oder zahlst innerhalb der ersten 12 Monate mindestens CHF 1’000 ein

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.