Letztes Update: 20. November 2025

Hier erfährst du alles zum Vorsorgedigitalisierer finpension aus Luzern. Wir schauen uns die Strategien von finpension Säule 3a an, die schlanken Gebühren und die Unterschiede zu anderen Säule 3a-Anbietern. Nicht zu vergessen: Meine Erfahrungen mit der finpension 3a-Wertschriften-App, die ich für einen Teil meines Vorsorgevermögens bald drei Jahre nutze.

finpension

finpension wurde 2015 von Beat Bühlmann initiiert. Gemeinsam mit Ivo Blättler gründete er zuerst die 1e-Sammelstiftung. Kurz zur Erklärung: Für Lohnbestandteile über CHF 136’080 Franken bis maximal CHF 907’200 können Unternehmen Vorsorgepläne mit einer 1e-Sammelstiftung abschliessen. Die Vorsorgenehmer können selbst entscheiden, wie ihr 1e-Vermögen angelegt wird. Man nennt dies auch Kadervorsorge.

Im Jahr 2017 wurde das Angebot um eine Anschlusslösung in Form einer Freizügigkeitsstiftung erweitert. 2020 kam schliesslich die 3a-Vorsorgestiftung hinzu. Zum Verwalten und Eröffnen deiner dritten Säule bei finpension kannst du sowohl die App als auch die finpension Web-App nutzen.

Seit Mai 2024 kannst du auch dein freies Vermögen bei finpension anlegen. finpension Invest ist die ideale Anschlusslösung für dein Vorsorgevermögen nach der Pensionierung. Aber natürlich kannst du auch schon vor dem Ruhestand von den sehr günstigen Gebühren von finpension Invest profitieren.

finpension ist eine privat gehaltene Aktiengesellschaft ohne Abhängigkeiten zu Banken oder Versicherungen. finpension verwaltet zurzeit Vorsorgevermögen von über drei Milliarden Franken. Das Vorsorgevermögen wird separat von der finpension AG in der jeweiligen Stiftung gehalten.

finpension Säule 3a Strategien

Aber kommen wir zurück zur 3a-Wertschriften-App und den bei finpension erhältlichen Anlagestrategien. Diese unterscheiden sich nach der Höhe des Aktienanteils. Die Strategie „finpension Aktien 0“ enthält nur Obligationen. Danach geht es jeweils in Schritten von 20 Prozentpunkten nach oben, bis zur Strategie „finpension Aktien 100“ mit 100% Aktien.

Die insgesamt sechs Anlagestrategien gibt es in drei verschiedenen Ausprägungen:

- Global

- Schweiz

- Nachhaltig

In der Ausprägung „Schweiz“ ist der Anteil an Schweizer Aktien etwa doppelt so hoch wie in der Ausprägung „Global“. In der Strategie „finpension Aktien 100“ sieht das dann so aus:

| Ausprägung | Aktienanteil Schweiz |

| Schweiz | ca. 80% |

| Global | ca. 40% |

Bei finpension kannst du neuerdings zwischen den Fondshäusern Credit Suisse, Swisscanto und UBS wählen. finpension unterstreicht damit die Unabhängigkeit von Produktanbietern. Als Depotbanken fungieren entweder Credit Suisse (Schweiz) AG oder Swisscanto by Zürcher Kantonalbank.

Bei der Ausprägung „Nachhaltig“ setzt finpension ESG-Fonds ein. Diese berücksichtigen verschiedene ESG-Vorgaben, also Kriterien aus den Bereichen Umwelt (Environmental), Soziales (Social) und Unternehmensführung (Governance).

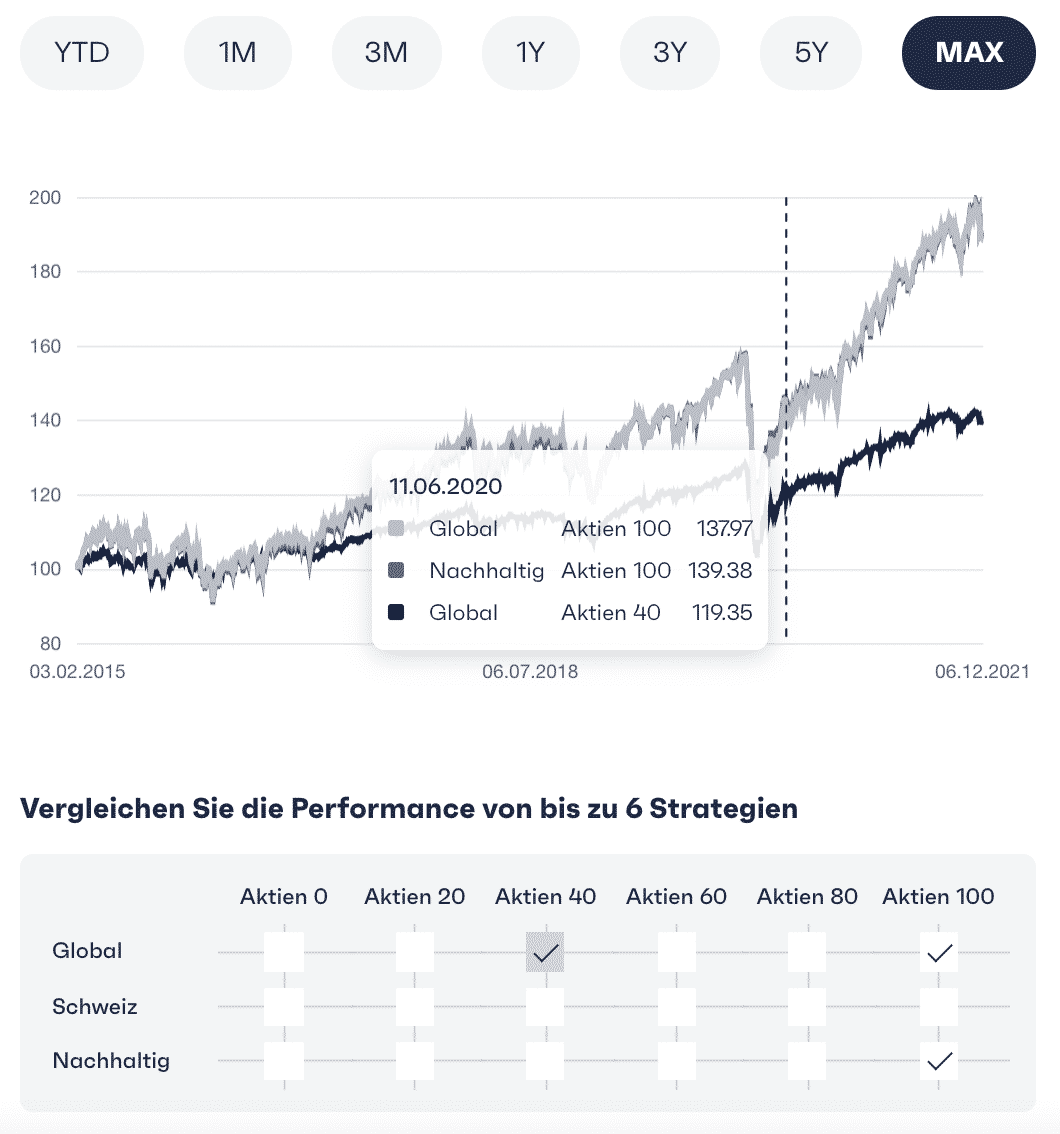

Gut gelungen ist der Performancevergleich auf der Website von finpension. Dort kannst du in einer Tabelle die Strategien und Ausprägungen anwählen und auf einem Chart miteinander vergleichen.

Alle Strategien sind anpassbar und du kannst sogar komplett eigene Strategien erstellen. Zur Auswahl stehen um die 100 Indexfonds. Darunter ist auch ein Schweizer Kryptofonds, doch dazu später mehr.

Bei finpension kannst du bis zu fünf Portfolios eröffnen und so unterschiedliche Strategien umsetzen. Möchtest du die Strategie wechseln, ist dies kostenlos möglich.

Alle Anlagestrategien von finpension ab einem Aktienanteil von 20 Prozent haben übrigens im 3a-Fonds-Vergleich der Handelszeitung im November 2021 die Note „sehr gut“ erhalten.

Für Expertinnen und Experten: Geldmarktfonds statt Anleihen

In allen finpension Strategien wird 1% in Cash gehalten. Dieser Anteil kann nicht verändert werden. Falls du dich aber mit Anleihen im Portfolio nicht wohlfühlst und du gleichzeitig nicht 100% Aktien halten möchtest, kannst du den “CSIMF Money Market CHF ZB” Fonds (ISIN: CH0031419960) beimischen. Dieser Fonds investiert in auf Schweizer Franken lautende Geldmarktinstrumente sowie in kurz laufende fest- und variabel verzinsliche Wertpapiere erstklassiger Schuldner.

Momentan rentiert der Fonds mit einer Rendite auf Verfall von 1.76% und kommt damit dem SNB-Leitzins recht nahe. Durch die kurze Laufzeit der enthaltenen Wertpapiere reagiert er auf Zinsänderungen zwar relativ schnell, aber viel weniger stark als länger laufende Anleihen. Er kommt somit einer Cash-Beimischung am nächsten.

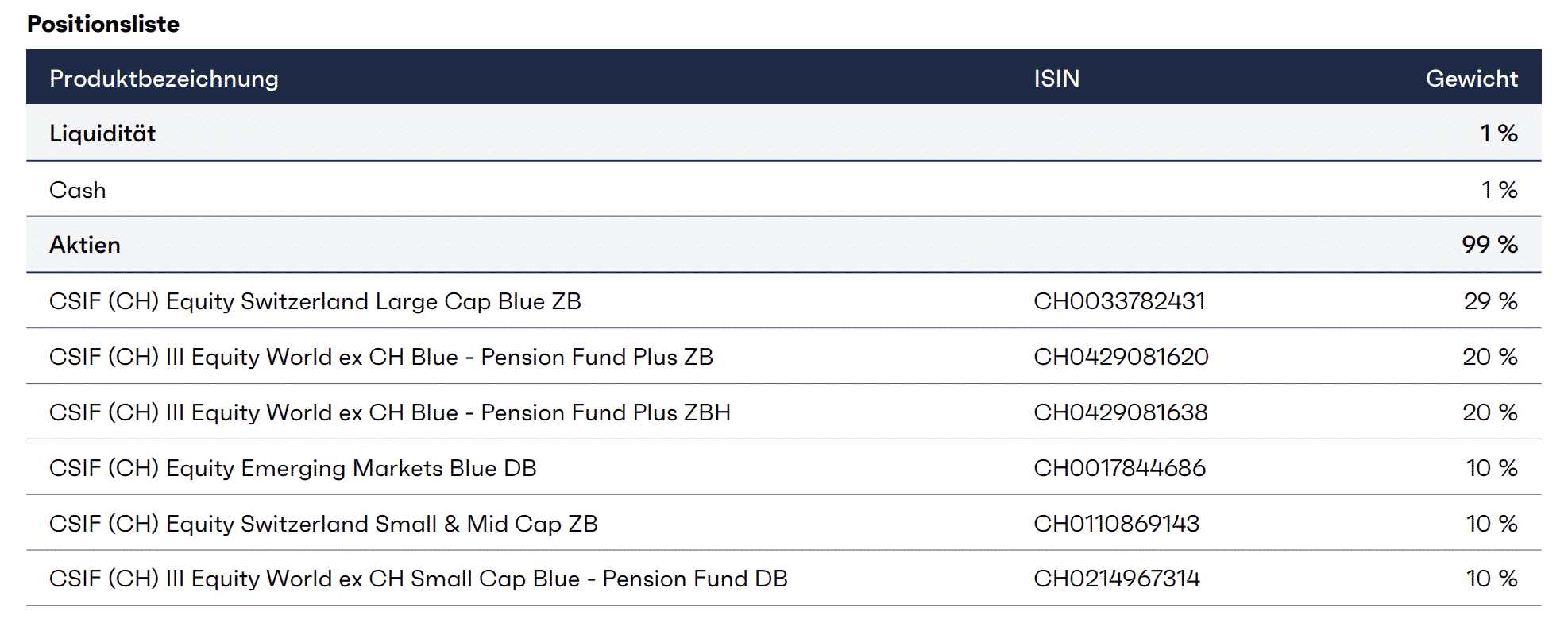

finpension Säule 3a Global 100

Schauen wir uns die Standard-Strategie finpension Global 100 etwas genauer an. Im Factsheet oder auf der Website siehst du, welche Fonds eingesetzt werden.

Im Vergleich zu anderen Anbietern setzt finpension auch einen Fonds auf Small-Cap-Unternehmen ein. Darin ist zum Beispiel die Aktie von Floor & Decor Holdings, Inc. einem amerikanischen Mehrkanal-Fachhändler für Bodenbeläge, oder Quanta Services, einem amerikanischen Unternehmen, das Infrastrukturdienstleistungen für die Strom-, Pipeline-, Industrie- und Kommunikationsindustrie anbietet, enthalten.

Auf dem Factsheet findest du ausserdem die Aufschlüsselung nach Währungen, Regionen und Sektoren sowie die zehn grössten Positionen.

Die institutionellen Indexfonds von Credit Suisse, Swisscanto und UBS können einen grossen Teil der auf ausländischen Dividenden und Zinsen anfallenden Quellensteuern zurückfordern.

finpension Kryptowährungen – Bitcoin in der Säule 3a

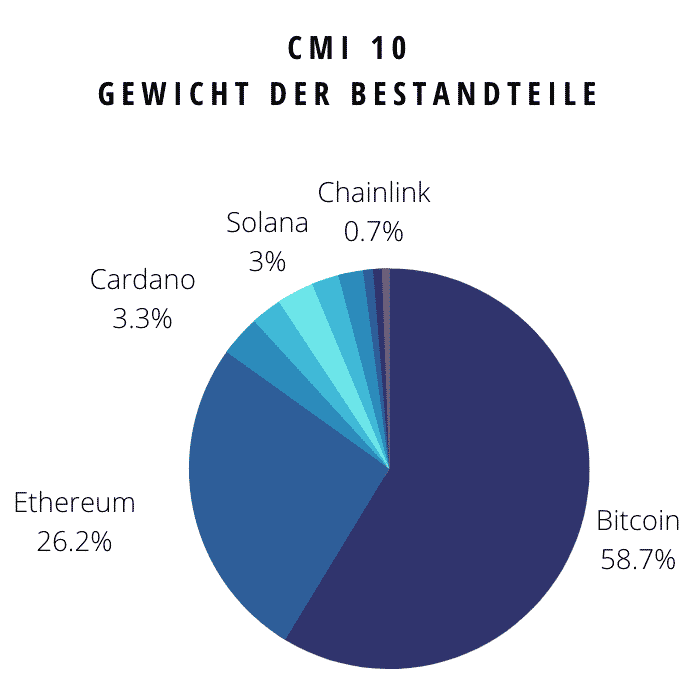

Anfang Dezember 2021 machte es finpension als erster Anbieter möglich, im Rahmen der Säule 3a in einen Kryptowährungsfonds zu investieren. Bis maximal 5% kannst du in deinen eigenen Strategien den „Crypto Market Index Fund“ beimischen.

Der „Crypto Market Index Fund“ ist der erste Schweizer Kryptofonds, der von der eidgenössischen Finanzmarktaufsicht FINMA genehmigt wurde. Er steht nur institutionellen und professionellen Anlegern zur Verfügung und folgt passiv dem Crypto Market Index 10. Darin sind die zehn grössten und liquidesten Krypto-Assets und -Token enthalten. Der Index wird von der SIX Swiss Exchange AG berechnet und wird quartalsweise rebalanciert. Die Zusammensetzung sieht Ende Oktober wie folgt aus:

Als Asset Manager fungiert die Crypto Finance (Asset Management) AG und die Assets werden bei der SEBA Bank AG gehalten.

Seit 2024 kannst du auch den reinen Bitcoin-ETF “iShares Bitcoin Trust” beimischen. Die TER liegt bei günstigen 0.25%. Oder den reinen Ethereum-ETF “iShares Ethereum Trust ETF”.

Nur weil Kryptofonds erhältlich sind, heisst es noch lange nicht, dass du darin investieren musst. Informiere dich erst über digitale Assets, bevor du die Fonds beimischst.

finpension Säule 3a Gebühren

finpension wendet unabhängig von der Aktienquote eine einfache und transparente Pauschalgebühr von 0.39% an.

Früher wurde die Mehrwertsteuer zusätzlich verrechnet, dies ist aber mittlerweile nicht mehr der Fall. In den sehr günstigen 0.39% sind neu auch die Kosten (TER) der eingesetzten Anlagefonds bereits enthalten (Ausnahme: Crypto Market Index Fonds mit einer TER von momentan 1.60%)

Die Pauschalgebühr wird quartalsweise basierend auf dem durchschnittlichen Marktwert der Vorsorgeguthaben abgerechnet und direkt deinem Vorsorgevermögen belastet.

Ausgabekommissionen oder Gebühren auf Fremdwährungen gibt es bei finpension nicht.

finpension Säule 3a Konto

Ab Herbst 2024 kannst du bei finpension nicht nur in Wertschriften investieren, sondern auch ein Säule 3a Konto eröffnen. Der Zins von finpension ist an den Leitzins der Schweizerischen Nationalbank gekoppelt. Zurzeit erhältst du also 0.5% Zins. Zu beachten ist, dass die Verwaltungsgebühr von 0.39% auch auf dem Guthaben des Säule 3a Kontos erhoben wird. Die effektive Verzinsung beträgt somit momentan 0.11%, womit finpension im Vergleich zu anderen Säule 3a Konten eher im hinteren Bereich liegt.

Die Eröffnung erfolgt selbstverständlich digital und für die Kontoeröffnung muss kein Risikofragebogen ausgefüllt werden. Eine Mindestgebühr gibt es auch hier nicht, so dass du bereits ab einer Einlage von CHF 1 dabei bist.

finpension Säule 3a Erfahrungen und Review

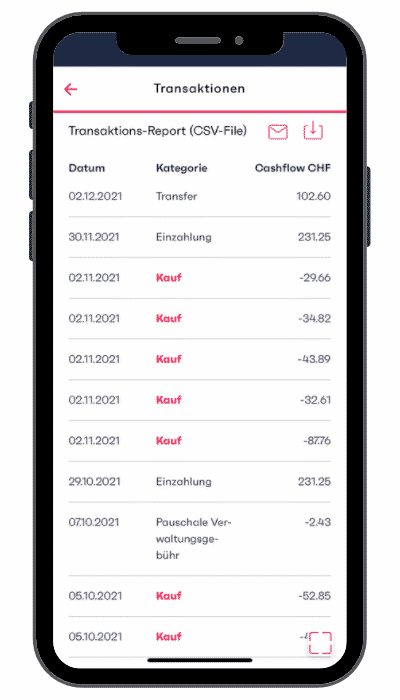

Die App finde ich etwas weniger schick als bei der Konkurrenz. Funktionell steht sie ihr jedoch in nichts nach. Neuerdings kannst du in der App auch von der 3a Vorsorgestiftung zur Freizügigkeitsstiftung wechseln. Und du kannst den Transaktionsreport als CSV-File exportieren.

In der Standardeinstellung führt finpension das Rebalancing automatisch durch. Neuerdings kannst du dies auf inaktiv setzten. Gehe dazu bei deinem Portfolio auf die drei Punkte oben rechts und wähle “Rebalacing” an.

Gehandelt wird wöchentlich am zweiten Bankarbeitstag. Bevor gehandelt wird, schaut finpension, ob eine interne Verrechnung möglich ist. Zur Erklärung: Möchte Kundin A zum Beispiel 15 Anteile eines Fonds verkaufen und Kunde B möchte 20 Anteile desselben Fonds kaufen, dann rechnet finpension die Aufträge gegen und handelt nur die fünf fehlenden Anteile. Das Ganze nennt man Netting und dadurch können Spreadkosten vermieden werden, was sich positiv auf deine Performance auswirkt. Weitere interessante Beiträge zum Thema Vorsorge und der Säule 3a findest du im Blog von finpension.

Insgesamt ist finpension ein überzeugendes Säule 3a-Produkt gelungen, welches ich seit Januar 2021 nutze. Wer eine bis ins letzte Detail kostenoptimierte Säule 3a-Lösung ohne Schnickschnack sucht, ist bei finpension gut aufgehoben. Ganz nach dem Motto: „finpension – Vorfreuen auf Mehr“.

finpension vs. VIAC

Ja, VIAC war früher auf dem Markt. Und auch wenn finpension teilweise dieselben Fonds der Credit Suisse einsetzt, ist es ein eigenes Produkt und keine billige Kopie. Vergleichen wir hier die Standardstrategien Global mit dem höchsten Aktienanteil der beiden Anbieter:

| Standardstrategie Global, höchster Aktienanteil | finpension | VIAC |

| Aktienanteil | 99% | 99% |

| TER | 0.39% | 0.40% |

| Anteil Schweiz | 40% | 40% |

| Rendite 2024 | 14.7% | 16.7% |

| Rendite 2023 | 9.3% | 8.8% |

| Rendite 2022 | -17.7% | -16.5% |

| Rendite 2021 | 20.6% | 20.8% |

| Rendite 2020 | 7.2% | 5.3% |

| Rendite 2019 | 26.0% | 25.2% |

| Rendite 2018 | -10.0% | -9.4% |

| Rendite 2017 | 19.6% | 19.1% |

Gebühren

finpension wendet eine Pauschalgebühr an. Dadurch sind Strategien mit einem geringen Aktienanteil teurer als bei VIAC.

VIAC handelt die Fonds immer in der Risikowährung und für den Fremdwährungswechsel fällt eine Gebühr an. finpension handelt, wenn immer möglich, die CHF-Tranche, wo der Fremdwährungswechsel zu wesentlich vorteilhafteren Konditionen erst innerhalb der Fonds vorgenommen wird. finpension verdient also nichts an den Währungstransaktionen.

Portfolio

Im Unterschied zu VIAC setzt finpension den oben erwähnten Fonds auf Small-Cap-Unternehmen ein.

Ein weiterer Unterschied ist die Aufteilung auf die Regionen: finpension setzt einen Indexfonds auf den MSCI World ex Switzerland Index ein. Mit 20% den währungsgesicherten und mit weiteren 20% den nicht währungsgesicherten (erkennbar am H ganz am Ende der Bezeichnung).

VIAC macht die Aufteilung auf die Regionen selbst:

- 10.6% auf den MSCI Europe ex CH

- 31.5% auf den MSCI USA

- 1.9% auf den MSCI Canada

- 2.5% auf den MSCI Pacific ex Japan

- 4.5% auf den CSIF Japan – Pension Fund

Das Cash wird bei VIAC mit 0.8% verzinst, bei finpension nicht.

In den Strategien mit weniger Aktienanteil setzt finpension Obligationen ein, während du bei VIAC zwischen Obligationen und einem verzinsten Säule 3a-Konto wählen kannst.

Nachhaltige Strategien

Bei den nachhaltigen Strategien setzt finpension die ESG Indexfonds der Credit Suisse, Swisscanto und UBS ein. VIAC greift neben den ESG Indexfonds der Credit Suisse für den Schweiz- und USA-Teil auf die etwas strengeren SRI ETFs der UBS zu. Diese werden in einer Fremdwährung gehandelt, wobei bei VIAC eine Gebühr für den Fremdwährungswechsel anfällt.

Was die Unterschiede von ETFs zu Indexfonds sind, liest du hier. Kurz zusammengefasst: Inländische Indexfonds haben den Vorteil, dass beim Handel keine Stempelsteuern anfallen. Und Pensionsfonds können Quellensteuern auf Dividenden- und Zinserträgen zurückfordern.

Den Säule 3a-Vergleich mit anderen Anbietern findet du hier.

finpension Code für Gebührenguthaben

Gib den finpension Code FIDE83 direkt bei der Registrierung oder spätestens 24 Stunden danach in deinem Profil bei finpension ein du erhältst eine Gebührengutschrift von CHF 25.

Beachte die folgende Bedingung: Du transferierst oder zahlst innerhalb der ersten 12 Monate mindestens CHF 1’000 ein.

FAQ finpension

finpension investiert jeweils wöchentlich am zweiten Bankarbeitstag.

Deine Säule 3a-Gelder sind in Wertschriften angelegt und werden von finpension einzig treuhänderisch verwahrt und erscheinen nicht in der Bilanz von finpension. Im Falle eines Konkurses von finpension bilden deine Wertschriften ein Sondervermögen und können auf einen anderen Anbieter übertragen werden. Bargeldguthaben sind bis CHF 100‘000 durch die Einlagensicherung geschützt.

Ja, es gibt einen finpension Empfehlungscode. Gib den Code FIDE83 direkt auf der letzten Seite des Registrierungsprozesses oder spätestens 24 Stunden danach in der App unter Empfehlungsprogramm ein und du erhältst eine Gebührengutschrift von CHF 25.

Werbung

Gib den Code FIDE83 direkt bei der Registrierung oder spätestens 24 Stunden danach in deinem Profil ein und du erhältst eine Gebührengutschrift von CHF 25.

Bedingung: Du transferierst oder zahlst innerhalb der ersten 12 Monate mindestens CHF 1’000 ein

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

13 Kommentare

Meine Erfahrungen mit Finpension: -17% in etwas mehr als einem Jahr bei gewünschter niedriger Risikobereitschaft. (Diese Negativ-Performance muss man erst einmal schaffen.)

Das ist beim jetzigen Umfeld nicht verwunderlich, da nicht nur Aktien, sondern auch Anleihen getaucht sind.

Ich habe hier die Performance einiger 3a-Anbieter und -Fonds mit einem Aktienanteil um die 20% zusammengetragen. Das ist zugegebenermassen etwas Kraut und Rüben und die Performance von nur zehn Monaten zu betrachten ist – gerade bei einem Vorsorgeprodukt – natürlich überhaupt nicht aussagekräftig. Ausserdem fallen bei einigen Fonds Ausgabe- und Rücknahmekommissionen an und diese Gebühren sind in den Performance-Zahlen nicht enthalten. Ich will dir mit der Auflistung nur zeigen, dass finpension nicht übermässig schlecht abgeschnitten hat.

Hallo,

danke für den übersichtlichen und sehr hilfreichen Erfahrungsbericht.

Bin nun auch bei Finpension mit meiner Vorsorge 3a.

Grüsse, Pascal

Hallo

Ich habe folgende Frage: Im Beitrag wird geschrieben, dass die Pauschalgebühr vierteljährlich erhoben wird. Heisst das vierteljährlich die volle Gebühr von 0,43% oder vierteljährlich ein Viertel dieser Gebühr an? Vielen Dank!

Letzteres stimmt: Es wird vierteljährlich ein Viertel dieser Gebühr erhoben.

Genaueres findest du in der Gebührenordnung von finpension: https://finpension.ch/de/gebuehrenordnung_de/

Dort steht: „0.39% p.a. zuzüglich MWST“ (p.a. steht für „per annum“ also „pro Jahr“).

Vielen Dank für diesen tollen Beitrag!

Ich stehe aktuell vor der Entscheidung mein 3a-Konto von nem langweiligen Postfinance Zins-Konto entweder zu VIAC oder finpension zu zügeln. Dein Beitrag hat selbst mich als jemand bei nem Fintech sehr angesprochen und die Argumente für finpension sind zumindest für mich die überzeugenderen.

Vielen Dank!

Ben

Hallo Ben, danke für deinen Kommentar und das Lob.

Dann hast du hoffentlich schon bald den für dich passenden Anbieter gefunden. Und nicht vergessen: Mehrere Säule 3a-Konten/Depots können unter Umständen sinnvoll sein (gestaffelter Bezug).

An Ben: falls du zusätzlich noch ein VIAC-Portfolio öffnest, und nicht von einem Freund den Code hast, hier einer: PCcr8zE

Damit sind bei dir (und mir) deine ersten 500.- gebührenbefreit (habe keinen Gutscheincode hier im Blog von Reto gefunden, darum erlaube ich mir das überhaupt)

In den Kommentaren zum Säule 3a-Vergleich gibt es sonst auch noch viele Codes: https://finanzdepot.ch/der-saeule-3a-vergleich-2021-finde-den-passenden-anbieter/

Wird der verloste Betrag dann auf das normale Konto überwiesen oder auf das 3a Depot, wenn man gewinnt?

Hallo, der Betrag wird primär auf das persönliche 3a-Konto bei finpension ausbezahlt. Wenn dies nicht möglich ist, weil man z.B. kein Einkommen (mehr) hat, dann erfolgt eine Auszahlung.

okay, es ist insofern nicht möglich, da ich nicht den ganzen Betrag einzahlen kann wegen einem anderen 3a Produkt. Also von dem her fällt der Code dann für mich weg..

Es ist so, dass finpension in jedem Fall den vollen Betrag ausbezahlt, entweder auf ein 3a-Portfolio bei finpension oder dann auf ein privates Konto im freien Vermögen. Je nachdem kann es auch zwei Teilzahlungen geben, aber in der Summe zahlt finpension immer die 6’883 Franken.