Letztes Update: 11. Februar 2021

ETFs sind in aller Munde. Wenn es um kostengünstige Anlageprodukte geht, fallen früher oder später ETFs. Dabei gehen Indexfonds oftmals ganz vergessen. Allerdings gab es diese bereits vor den ETFs. In diesem Beitrag geht es um die Unterschiede und Gemeinsamkeiten.

Im zweiten Teil des Beitrags zeige ich dir, wie du einen Indexfonds findest und wie du diesen bei Swissquote kaufen kannst.

Indexfonds

In den 1970er Jahren wurde der erste Indexfonds in den USA aufgelegt. Was macht ein Indexfonds? Er hält stur die Aktien, die ein Indexherausgeber vorgibt. Der bekannteste Index in der Schweiz ist der SMI. Ist im SMI Index 18% Roche enthalten, muss der SMI Indexfonds ebenfalls 18% Roche halten. Es sind also keine genialen Fondsmanager am Werk, die versuchen, die besten Aktien herauszupicken, sondern es wird ganz einfach und transparent einem Index gefolgt. Man nennt das auch passives Anlegen. Weil der Aufwand ja kleiner ist, als wenn jemand aktiv Aktien bewerten und auswählen muss, sind Indexfonds meistens sehr kosteneffizient. Sie weisen eine niedrige TER (Total Expense Ratio, Gesamtkostenquote) auf. Im Vergleich zu aktiv gemanagten Fonds sind sie nur etwa halb so teuer oder sogar noch günstiger.

ETF

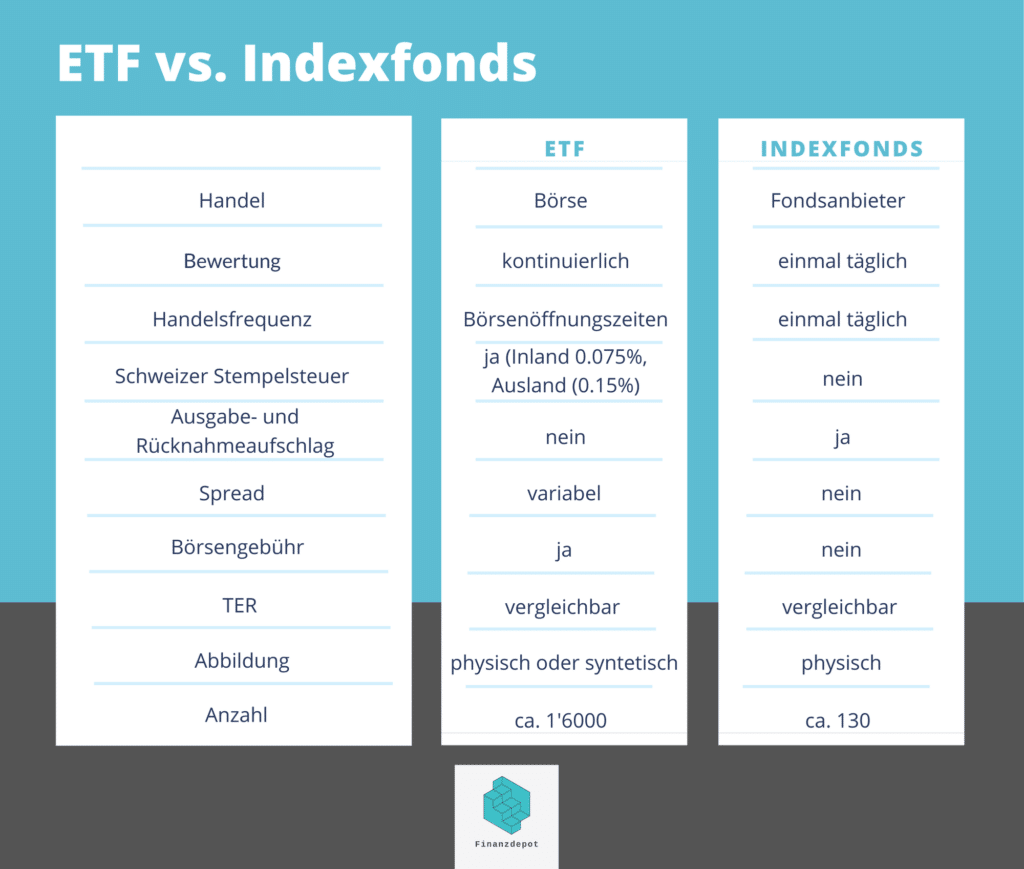

Etwas mehr als zehn Jahre später wurde – wiederum in der USA – ein ETF-ähnliches Produkt aufgelegt. Grundsätzlich macht ein ETF genau dasselbe wie ein Indexfonds, er folgt einem Index. Einen ETF kannst du jedoch wie eine Aktie während der Börsenöffnungszeiten kaufen und verkaufen. Der Name deutet dies ja auch an. Die drei Buchstaben sind die Abkürzung für Exchange Traded Fund, also ein börsengehandelter Fonds. Damit wären wir auch schon beim grössten Unterschied – der Handelbarkeit.

Unterschiede

Ein Indexfonds hingegen wird nur einmal täglich direkt von der Fondsgesellschaft herausgegeben und eben nicht über eine Börse gehandelt. Das hat den Vorteil, dass keine Börsengebühren anfallen und auch kein Spread. Bei einer Aktie gibt es an der Börse ja immer einen Kauf- und einen Verkaufskurs. Je häufiger eine Aktie oder eben ein ETF gehandelt wird, je liquider sie also ist, desto näher liegen diese Kurse beieinander. Für Anlegerinnen und Anleger mit einem langen Anlagehorizont spielt das nicht so eine grosse Rolle, bei kurzfristigen Tradern schon.

Ein Indexfonds hat im Gegensatz dazu einen Ausgabe- und einen Rücknahmeaufschlag. Wenn du einen Indexfonds kaufst, wird dir dieser Ausgabeaufschlag abgezogen. So werden die AnlegerInnen, die bereits im Fonds investiert sind, nicht benachteiligt. Denn durch deinen Kauf muss der Fondsmanager ja nun Aktien dazukaufen, es entstehen Transaktionskosten. Dies geschieht natürlich nur einmal, nämlich beim Kauf. Beim Verkauf wird dann der Rücknahmeaufschlag abgezogen.

Bei den laufenden Kosten ähneln sich die beiden Produkte. Die TER ist also ähnlich tief. Allerdings ist der Wettbewerb ist unter den ETFs grösser, darum sind die Kosten da sogar noch bisschen tiefer.

Und eine weitere Gemeinsamkeit: Beide gelten rechtlich als Sondervermögen. Geht ein Anbieter pleite, landen die Wertpapiere nicht in der Konkursmasse.

Weil ein ETF während der gesamten Handelszeit gehandelt werden kann, schwankt natürlich dessen Kurs. Beim Indexfonds gibt es pro Tag einen einzigen Preis. Er wird, meistens nachmittags, zum NAV gehandelt. Wie wird der Nettoinventarwert (Net Asset Value, NAV) eines Aktienfonds berechnet? Man zählt den Wert aller im Fonds enthaltenen Aktien zusammen und zieht Verbindlichkeiten wie die Gesamtkostenquote (TER) ab. Dann teilt man diesen Wert durch die Anzahl der Anteile, die der Anbieter herausgegeben hat, und erhält dadurch den Nettoinventarwert.

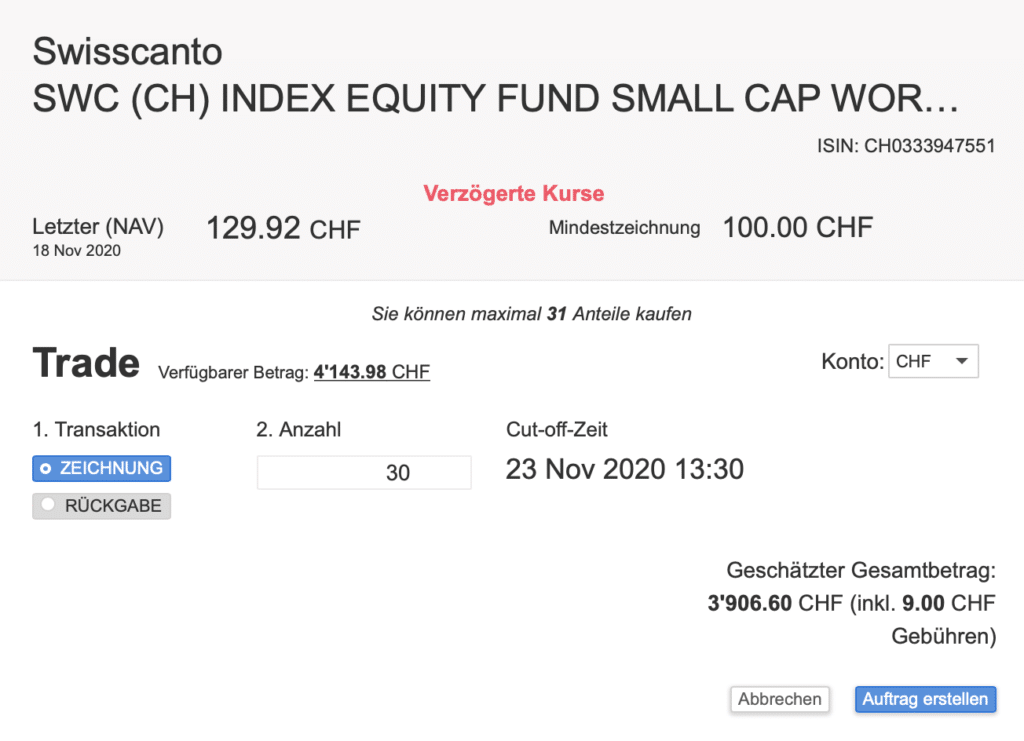

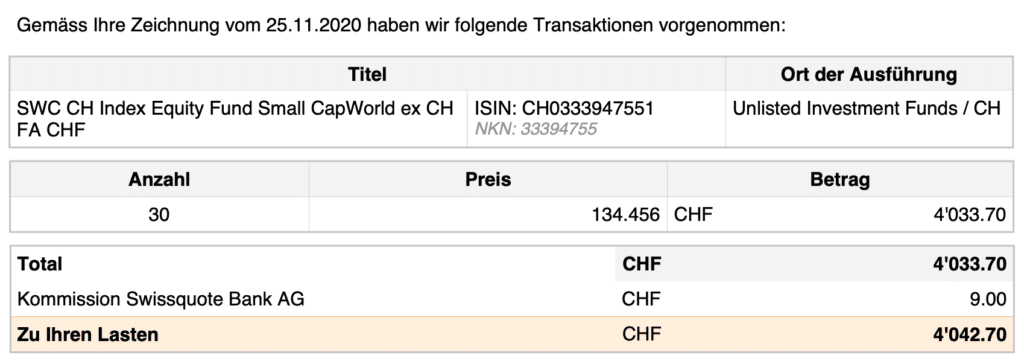

Ein vereinfachtes Beispiel: Ein Fonds besteht nur aus Roche und Novartis Aktien. Eine Roche Aktie hat einen Wert von CHF 300, eine Novartis Aktie von CHF 80. Der Fonds enthält 10 Roche Aktien und 40 Novartis Aktien, das ergibt 300 x 10 + 80 x 40 = 6’200. Abgezogen würde nun noch die TER, heruntergerechnet auf einen Tag, aber das lassen wir einfachheitshalber weg. Insgesamt wurden 1’000 Anteile ausgegeben. Also beträgt der NAV 6’200 : 1’000 = 6.20. Den Indexfonds, den ich gekauft habe, hatte am Tag, an dem ich die Order aufgegeben hatte, einen NAV von CHF 129.92. Du siehst das auf dem Print-Screen von Swissquote weiter unten.

Ein weiterer Unterschied: Indexfonds werden in der Schweiz immer physisch abgebildet. Was heisst das? Der Fonds kauft die darin enthaltenen Wertschriften tatsächlich. Bei der synthetischen Nachbildung werden Tauschgeschäfte, sogenannte Swaps, eingesetzt, und die Aktien des Index müssen nicht gehalten werden. Durch dieses Tauschgeschäft mit einer Bank entsteht ein sogenanntes Gegenparteirisiko. Das sind alles ziemlich komplizierte Konstrukte und für den Privatanleger auf den ersten Blick wenig transparent. Viele fühlen sich dann auch nicht wohl dabei und entscheiden sich deshalb für die physische Abbildung. Die Vorteile der synthetischen Nachbildung sind: Der ETF folgt dem Index meistens etwas genauer und ist oft etwas günstiger, da eben nicht alle Aktien gekauft werden müssen. Auch unter steuerlichen Gesichtspunkten kann ein synthetischer ETF sinnvoll sein.

ETFs können den Index sowohl physisch als auch synthetisch abbilden. Bei den meisten ETF-Vergleichstools kannst du nach der Replikationsmethode filtern und findest so den passenden ETF für dich.

Ausserdem ist das Angebot an ETFs viel grösser. So sind an der SIX mittlerweile rund 1’600 ETFs handelbar. Während nur etwa 130 Indexfonds zur Auswahl stehen.

Die nachfolgende Tabelle zeigt dir die Unterschiede auf einen Blick.

Aber kommen wir nun zum Praktischen. Wie findest du einen Indexfonds, und wie kaufst du einen?

Suche eines Indexfonds

Beginnen wir mit dem schwierigeren Teil. Denn während du ETFs auf den unterschiedlichsten Portalen suchen und miteinander vergleichen kannst, fehlt in der Schweiz ein solches Tool für Indexfonds. Wenn du eines kennst, dann schreibe es unbedingt unten in die Kommentare.

Du musst also bei jedem einzelnen Anbieter auf dessen Webseite gehen und nach dem Fonds suchen. Neben der UBS und Raiffeisen, die beide eine sehr beschränkte Auswahl haben, bieten Credit Suisse und Swisscanto die meisten Produkte an. Auch BlackRock, Vanguard oder Pictet bieten Indexfonds in der Schweiz an. Deren NAV ist aber meistens sehr hoch, so dass sie sich nur bedingt für PrivatanlegerInnen eignen.

Wenn du weisst, welche Strategie du verfolgen willst, also welchem Index du folgen willst, kannst du auf den Webseiten der beiden Anbieter auf die Suche gehen. Alle Daten für deinen Vergleich musst du nun selber zusammentragen. Bei zwei Anbietern hält sich der Aufwand jedoch noch in Grenzen.

Ich war auf der Suche nach einem globalen Small Cap Fund. Den gibt es zwar auch als ETF, aber an der SIX ist nur ein einziger ETF mit einer TER von 0.45% gelistet. Die exakte Entsprechung als Indexfonds gibt es nicht, da bei den angebotenen Indexfonds die Schweiz immer ausgeschlossen wird. So heisst der Index dann auch „MSCI World ex Switzerland Small Cap Index“. Macht mir aber nichts aus, die Schweiz macht da eh nur etwas mehr als 2% aus, und ich habe einen ETF auf Schweizer Small Caps. Die sind also eh bereits übergewichtet.

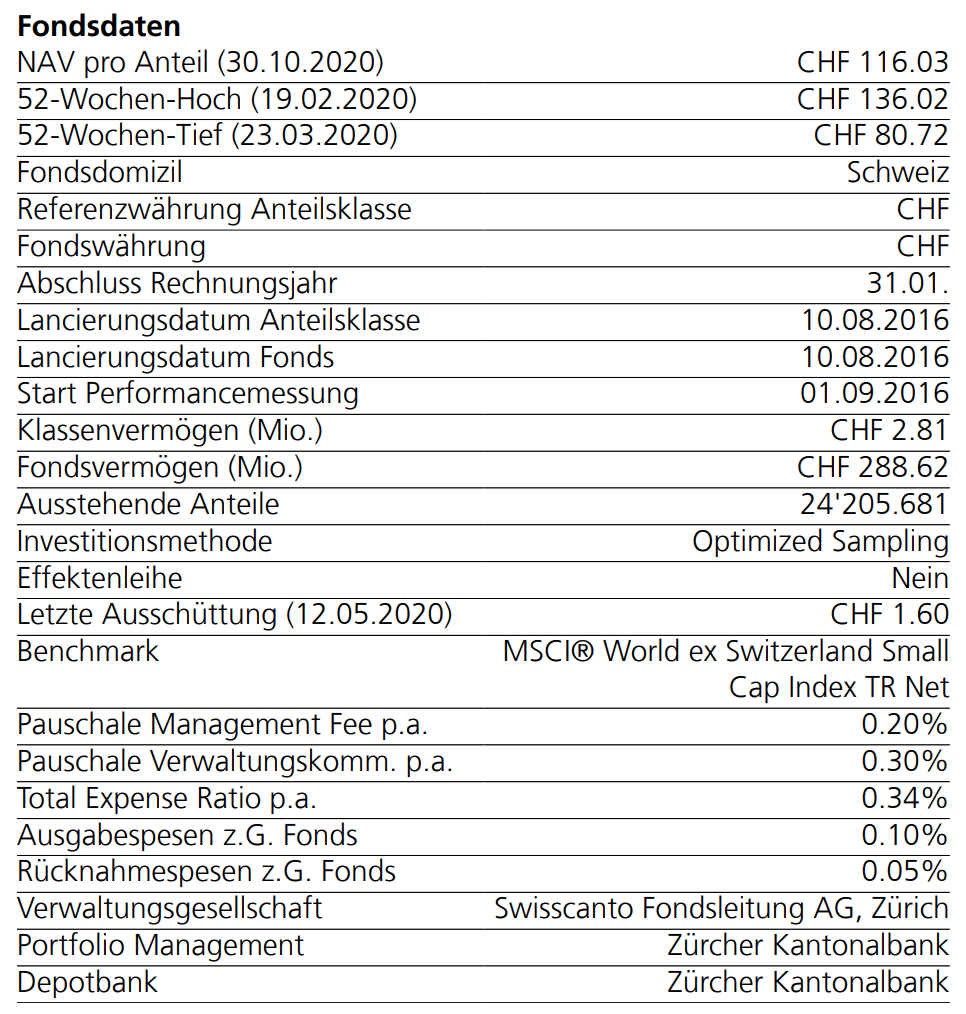

Ich habe mich für den Indexfonds „Swisscanto (CH) Index Equity Fund Small Cap World ex CH FA CHF“ mit der ISIN CH0333947551 entschieden. Obwohl die Webseite sehr altbacken wirkt und der angegraute und fast durchsichtig wirkende, bemüht freundlich lächelnde Herr, bei dem man ständig die Nutzungsbedingungen akzeptieren muss, eher abschreckend wirkt.

Dieser Indexfonds weist eine TER von 0.34% und Ausgabespesen von 0.10% auf. Die Rücknahmespesen betragen 0.05%, interessieren mich aber zurzeit nicht. Das Besondere an den Indexfonds bei Swisscanto: Es wird ein sogenanntes „Crossing“ gemacht. Werden an einem Tag zum Beispiel von unterschiedlichen Akteuren 70 Anteile gekauft und 50 verkauft, dann werden auf der Schnittmenge, in unserem Beispiel auf 50 Anteilen, keine Ausgabe- und Rücknahmespesen zugunsten des Fonds belastet.

Kauf eines Indexfonds

Diesmal habe ich mich für den Kauf über die Browseroberfläche von Swissquote entschieden, so siehst du auch gleich, wie die aussieht und funktioniert. Wie die App aussieht und wie du dort eine Aktie kaufen kannst, habe ich dir hier gezeigt.

Als Erstes suchst du nach dem Indexfonds, am einfachsten mit der ISIN, wählst „TRADE“, dann geht ein Fenster auf. Als Nächstes wählst du „ZEICHNUNG“ für den Kauf an und gibst die gewünschte Anzahl ein. Praktischerweise zeigt dir Swissquote auch gleich die maximale Anzahl an, die du mit deinem vorhandenen Barsaldo kaufen kannst.

Oben siehst du auch die Cut-off-Zeit, dies ist der Annahmeschluss. Vergleichbar mit der Leerungszeit eines Briefkastens. Bis zu diesem Zeitpunkt muss die Order platziert sein, ansonsten wird sie erst am Tag drauf ausgeführt. Wie du oben nachlesen kannst, werden Indexfonds ja nur einmal pro Tag gehandelt.

Rechts unten siehst du den geschätzten Gesamtbetrag, wobei die Gebühren transparent ausgewiesen werden.

Klickst du auf „Auftrag platzieren“, siehst du noch einmal eine Zusammenfassung. Entspricht alles deinen Vorstellungen, klickst du wiederum auf „Auftrag platzieren“.

Bei einem ETF- oder Aktienkauf würdest du noch ein Limit, also bis zu welchem Preis du bereit bist, das Wertpapier zu kaufen, eingeben. Das ist bei einem Indexfonds nicht möglich, da es ja nur einen einzigen Preis pro Tag gibt. Da du deine Order bereits am Tag davor eingeben musst, weisst du bei einem Indexfonds nie genau, wie hoch der NAV beim tatsächlichen Kauf dann sein wird.

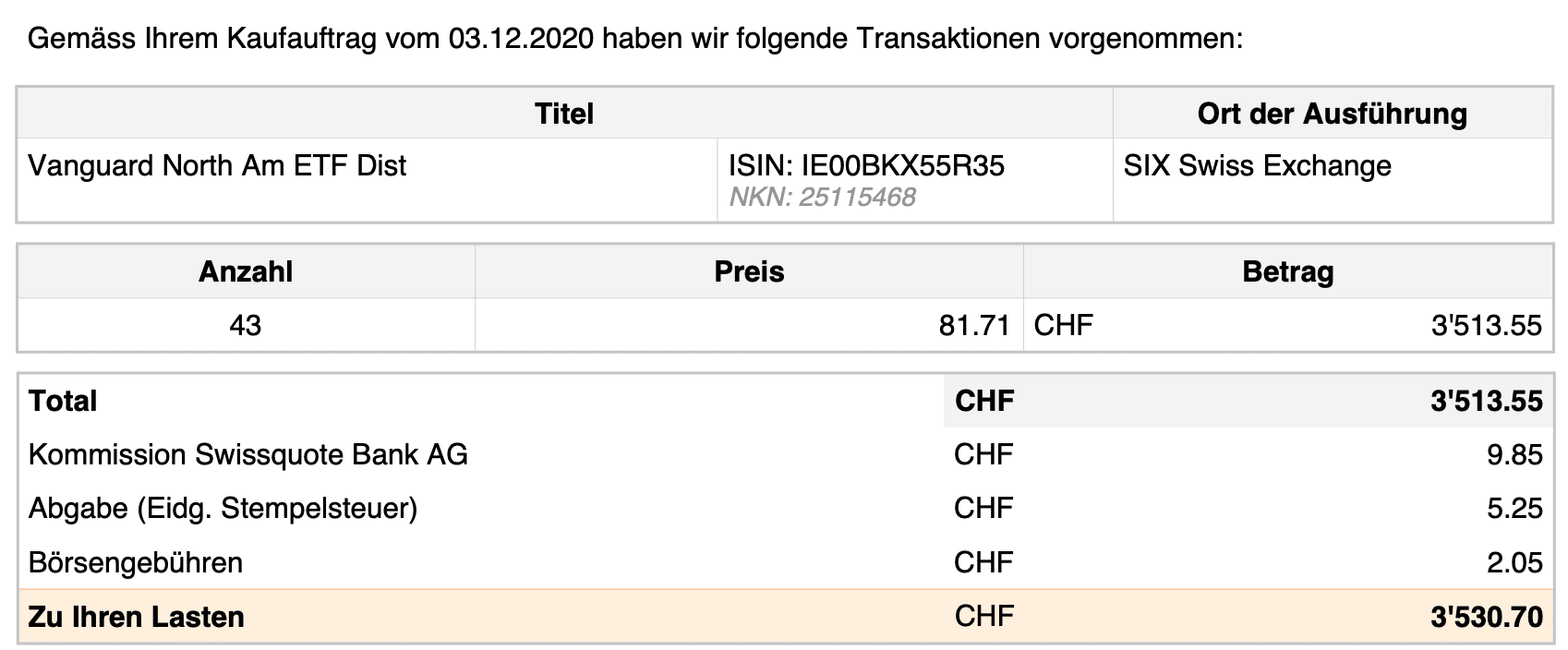

Unten findest du einen Ausschnitt einer Börsenabrechnung für den Kauf eines Indexfonds von mir. Und daneben die Börsenabrechnung für einen Kauf eines ETFs in ungefähr gleicher Höhe. So kannst du vergleichen, welche Gebühren und Steuern beim jeweiligen Wertpapier anfallen oder eben nicht. Übrigens habe ich für den Kauf von Wertpapieren bei Swissquote keine Sonderkonditionen. Bei dir sähe die Abrechnung genau gleich aus.

Hast du einen anderen Indexfonds gefunden, dann achte bei Swissquote darauf, dass dieser als „Prime Partners“ gekennzeichnet ist, denn dann bezahlst du nur CHF 9 für den Kauf.

Noch ein Tipp für alle, die ihre Performance mit Portfolio Performance tracken: Du wirst dort keine Indexfonds finden. Aber einpflegen kannst du sie dennoch. Einfach ein neues Wertpapier anlegen und dann die historischen Daten als CSV einlesen. Als Quelle dient mir dazu www.swissfunddata.ch. Da werden allerdings gerundete Werte ohne Kommastelle verwendet, aber für mich reicht das. Kennst du eine andere Quelle mit historischen Quellen, dann schreibe sie in die Kommentare.

Bei Swiss Fund Data kannst du unter „Chart“ und dann ganz unten auf „Download historische Werte“ klicken, und schon hast du die benötigte CSV-Datei zum Importieren. Portfolio Performance aktualisiert die Kurse allerdings nicht automatisch. Das CSV-File musst du bei Bedarf immer wieder generieren und einlesen.

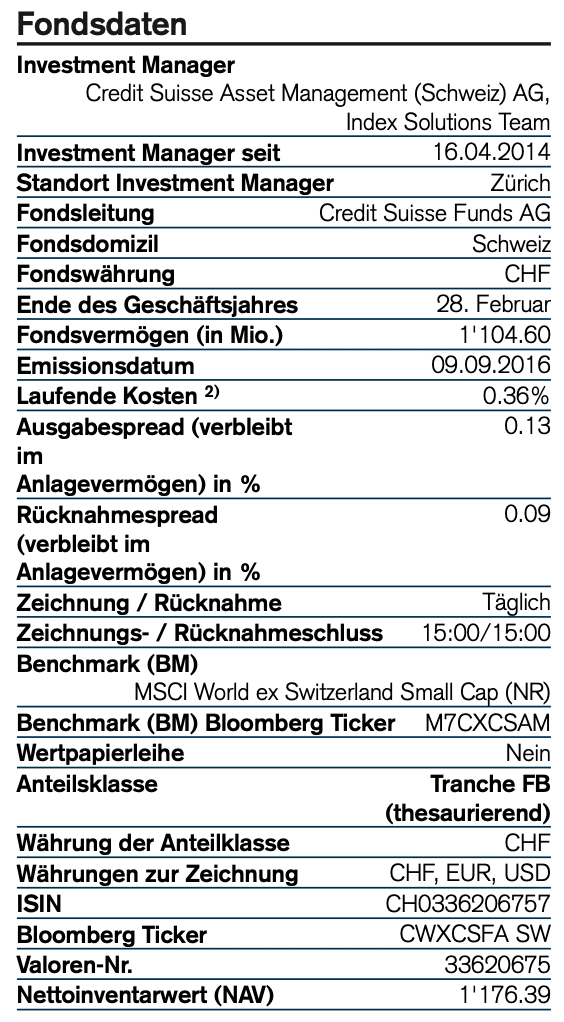

Bei Indexfonds der Credit Suisse kannst du in Portfolio Performance die Kurse automatisch abrufen lassen. Als Kurslieferanten einfach “VIAC/CS Fonds” anwählen und als URL “https://amfunds.credit-suisse.com/ch/de/institutional/fund/history/{ISIN}?currency={CURRENCY}” einfügen. Die URL für den Small Cap World Indexfonds der CS sieht dann so aus: https://amfunds.credit-suisse.com/ch/de/institutional/fund/history/CH0336206757?currency=CHF. Wenn du diesen Link in einen Webbrowser eingibst, musst du anschliessend “Qualifizierter Anleger” anwählen ansonsten funktioniert er nicht. In Portfolio Performance musst du nichts weiter tun.

Übrigens funktioniert dies auch bei den Fonds, die VIAC in ihrer Säule 3a einsetzt, diese sind ja auch von der Credit Suisse.

Zum Abschluss und zur Vertiefung findest du nun noch ein Interview mit dem Indexteam von Swisscanto.

Interview mit Swisscanto

Welche Vorteile haben Indexfonds gegenüber ETFs für Privatanleger?

Indexfonds haben diverse Vorteile gegenüber ETF. Insbesondere die Befreiung von der Schweizer Stempelsteuer ist ein gewichtiger Vorteil, der direkt die Handelskosten senkt. Zudem fallen auch keine Kosten für den Marketmaker an, da die Indexfonds im Primärmarkt gehandelt werden. Dies ist dann auch ein weiterer Vorteil für den Investor: Er hat maximale Transparenz, da er jeweils zum NAV ein- und aussteigen kann. Ausserdem werden alle Swisscanto Indexfonds nur physisch repliziert, sprich, was auf dem Produkt draufsteht, ist tatsächlich auch drin. Nicht vergessen darf man auch die Möglichkeit, dass Indexfonds nominal gekauft werden können, sprich, sie können in Fraktionen abgerechnet werden.

Die Fonds haben alle Fondsstandort Schweiz. Welche Auswirkungen hat dies auf die Quellensteuer? Ein Fonds in Irland kann ja zum Beispiel einen Teil der US-Quellensteuern zurückfordern.

Die Swisscanto Indexfonds sind alles Fonds nach Schweizer Recht und können entsprechend den Doppelbesteuerungsabkommen zwischen der Schweiz und den jeweiligen Investitionsländern profitieren (etwa diverse europäische Länder). Aktuell können Schweizer Fonds für Privatanleger keine US-Quellensteuern zurückfordern. Es gibt Möglichkeiten dies zu optimieren: Wir verbessern etwa im Schweizer Fonds Swisscanto (CH) Index Equity Fund World ex CH die Rendite mittels gezielten Einsatzes von irischen ETF. So kann eine Investorin von den Vorteilen der Schweizer Indexfonds (Stempelsteuer Befreiung, NAV Bewertung etc.) und gleichzeitig von einer teilweisen Befreiung der US-Quellensteuer profitieren.

Sie schreiben in Ihrer Broschüre und auf Ihrer Webseite über „Crossing“. Wie kann ich als Privatanleger nachvollziehen, wie viel die Ausgabekommission tatsächlich betrug?

Die sogenannte Crossing-Möglichkeit innerhalb der Swisscanto Indexfonds ist einmalig am Markt und bringt für den Anleger nur Vorteile. So werden die Ausgabe- oder Rückgabekommissionen nur auf der Schnittmenge des gehandelten Tagesvolumens berechnet. Der Kunde kann dies ganz einfach nachvollziehen, indem er den NAV des Fonds mit dem abgerechneten Preis vergleicht. Die Differenz entspricht dem effektiv abgerechneten Zeichnungs- resp. Rücknahmespread. Da unsere Indexfonds täglich gehandelt werden und jeweils viele Zeichnungen und Rücknahmen erfolgen, ist die Chance insbesondere für Privatanleger gross, dass er günstiger ein- oder aussteigen kann. Im schlechtesten Fall bezahlt die Kundin den öffentlich ausgewiesenen Spread, der sich an den effektiven Kosten orientiert, die im Fonds anfallen und regelmässig überprüft werden.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

4 Kommentare

Der CSV Import in Portfolio Performance ist neu übrigens nicht mehr nötig, da nun CH0333947551 auch über Yahoo Finance gefunden wird. Ich habe in meinen bestehendes Wertpapier einfach nachträglich das Symbol 0P00018J8I.SW eingetragen, “Historische Kurse” Kurslieferant von Manuel auf Yahoo Finance gestellt und so die Alten Historischen daten behalten können.

Perfekt, danke für deinen Input. Habe ich bei mir nun auch umgestellt und funktioniert einwandfrei.

Danke für den interessanten Artikel. Mir ist Swissquote unsympathisch. Gibt es auch eine andere Plattform die ich benutzen kann. Ich selbst bin bei der Raiffeisen dort kann ich aber wahrscheinlich keine Swisscanto Indexfonds kaufen.

Hallo Joris, ich bin bei Swissquote (gerade auch weil sie so ein breites Angebot haben). Welche anderen Anbieter Indexfonds anbieten, kann ich dir also leider nicht sagen. Ich weiss nur, dass ausländische Broker – zumindest die paar, die ich kenne – keine Schweizer Indexfonds anbieten.

Da es ein Indexfonds von Swisscanto ist, kann er wahrscheinlich über die ZKB gehandelt werden. Oder eventuell bietet ihn PostFinance an, weil die im Hintergrund Swissquote nutzen.

Manchmal kann man die Broker direkt anfragen und sie schalten das Finanzprodukt dann auf/frei. Würde ich bei der Raiffeisen mal versuchen. Die haben ja auch ein Interesse daran, dass du was über sie kaufst.

Falls jemand Erfahrungen bei anderen Brokern mit Indexfonds gemacht hat, dann gerne hier kommentieren.