Letztes Update: 5. Oktober 2023

Viele Neulinge an der Schweizer Börse haben Angst davor, beim Investieren Geld zu verlieren. Andererseits werden Online-Glücksspiele immer beliebter und die Zahl der Personen mit einem Glücksspielproblem steigt. Sucht Schweiz und GREA haben dazu kürzlich eine Studie zum Online-Glücksspielverhalten der Schweizer Bevölkerung veröffentlicht und die Präventionskampagne gambling-check.ch lanciert. Doch um wie viel Geld spielen Schweizerinnen und Schweizer eigentlich? Antworten liefert die Gross- und Kleinspielstatistik 2021 der Interkantonalen Geldspielaufsicht Gespa:

Ende 2021 umfasste die ständige Wohnbevölkerung der Schweiz 8‘736‘500 Personen. Somit werden pro Einwohner durchschnittlich für 380 Franken Einsätze an interkantonal, automatisiert oder online durchgeführte Lotterien und Sportwetten geleistet und für CHF 255 Gewinne ausgeschüttet. Daraus resultiert eine theoretische durchschnittliche Nettoausgabe pro Kopf von 125 Franken.

Geldspielaufsicht Gespa

Oder anders ausgedrückt: Die durchschnittliche Schweizerin beziehungsweise der durchschnittliche Schweizer gibt pro Jahr CHF 380 für Geldspiele aus und gewinnt CHF 255, was ein Minus von CHF 125 ergibt. Um im Börsenjargon zu bleiben: Sie machen einen Verlust von rund 33%. Börsenjahre mit einem Verlust von 33% sind eher selten, wie mein Artikel über das Börsenjahr 2022 zeigt. Aber da greife ich schon voraus.

Das Experiment

Meine letzten Ferien habe ich auf Martinique und Guadeloupe verbracht und dort waren die sogenannten FDJ-Verkaufsstellen immer gut besucht. FDJ ist die staatliche französische Lotto-Gesellschaft (die lustigerweise sogar an der Börse notiert ist). Sie ist also in etwa vergleichbar mit Swisslos in der Schweiz.

Eines Morgens in der Bäckerei, die gleichzeitig eine FDJ-Verkaufsstelle war, kam mir die Idee, ein Jahr lang jeden Monat Lotto zu spielen und gleichzeitig jeden Monat den gleichen Betrag an der Börse zu investieren und regelmässig darüber zu berichten.

Also lud ich mir die Swiss-Lotto-App von Swisslos herunter und überwies CHF 360 (was sich besser durch zwölf teilen lässt als CHF 380). Zudem habe ich CHF 360 an mein Konto bei Kaspar& überwiesen und dort einen Sparplan eingerichtet.

Wenn ich von Investieren spreche, meine ich nicht das Wetten an den Finanzmärkten – also das kurzfristige Traden von vermeintlich besonders lukrativen Meme Stock – sondern das langfristige Investieren in ein breit diversifiziertes Portfolio. Ehrlich gesagt ist da aber der Betrachtungszeitraum von einem Jahr auch viel zu kurz. Nur Geld, das du zehn oder besser 15 Jahre nicht brauchst, kannst du gegebenenfalls am Aktienmarkt anlegen. Da ich aber mein Risikoprofil kenne und es sich im Verhältnis zu meinem Gesamtvermögen um einen überschaubaren Betrag handelt, konnte ich das Experiment wagen.

Natürlich hätte ich den monatlichen Betrag auch in die Aktie eines einzelnen Glücksspielanbieters wie FDJ oder in einen Sports Betting & iGaming ETF investieren können, aber wie du weisst, bin ich aufgrund des unternehmensspezifischen Risikos kein Fan von Einzelaktien. Zur Erinnerung: Das unternehmensspezifische (unsystematische) Risiko kann durch Diversifikation reduziert werden, bis nur noch das systematische Risiko übrig bleibt. Klassischerweise macht das ein breit diversifizierter Fonds oder eben ein ETF. Ich mag auch keine Themen-ETFs, da diese meist erst dann aufgelegt werden, wenn der Hype um das Thema schon vorbei ist und die darin enthaltenen Aktien überbewertet sind. Die Renditen von Themen-ETFs sind dann in den ersten Jahren nach der Auflegung meist sehr mager.

Lotto Schweiz spielen

Meine Grossmutter hat regelmässig Lotto gespielt und als Kind durfte ich ab und zu ein Feld ausfüllen. Ob ich je etwas gewonnen habe, weiss ich leider nicht mehr. Es kann aber ganz sicher keine Million gewesen sein, sonst könnte ich mich auf jeden Fall noch daran erinnern. Jedenfalls habe ich seitdem nie wieder gespielt und ich musste erst einmal googeln, wie Lotto überhaupt funktioniert und wie viel ein Tipp kostet. Hier also eine kurze Erklärung:

Ein Tippfeld besteht aus 42 Zahlen, von denen man sechs ankreuzen kann. Ausserdem muss man eine von sechs Glückszahlen auswählen. Ein ausgefülltes Tippfeld kostet CHF 2.50. Bei drei Richtigen gewinnt man durchschnittlich CHF 10. Konkret sah das am 1. April so aus:

Was meine Grossmutter früher am Kiosk ausgefüllt hat, kann man heute natürlich auch online oder mit der Swiss-Lotto-App von Swisslos ganz bequem von unterwegs oder zu Hause spielen.

Praktisch bei der App: Man kann die Tippfelder mit Zufallszahlen füllen lassen, was ich auch tat. Meine Lust, jeden Monat zwölf Mal sechs Zahlen aus 48 Zahlen auszuwählen, hält sich in Grenzen. Passionierte Lottospielerinnen und Lottospieler werden sich hier sicher die Haare raufen, aber ich bin gegenüber Glücksspielen ziemlich unempfänglich.

Schauen wir uns noch kurz an, wohin das Geld geht, das Swisslos einnimmt: Swisslos schüttet jährlich über eine Milliarde Franken an Gewinnen aus, was rund 65% des Umsatzes ausmacht. Rund 25% der Gewinne gehen an die kantonalen Lotterie- und Sportfonds, kommen also der Allgemeinheit zugute. Der Rest ist Betriebsaufwand oder geht als Provision an die Vertriebspartner.

Investieren mit wenig Geld in der Schweiz

Damit wäre die Seite des Lottospiels geklärt. Jetzt brauchte ich nur noch einen Anbieter, bei dem ich monatlich kleine Beträge günstig an der Börse anlegen kann. Zu Lebzeiten meiner Grossmutter war das definitiv nicht möglich. Jede Bank hätte sie damals ausgelacht, wenn sie CHF 30 im Monat hätte anlegen wollen. Die Digitalisierung macht das aber nun möglich, und ich habe mich für dieses Experiment für Kaspar& entschieden. Den Anbieter habe ich bereits in meinem Erfahrungsbericht über Kaspar& näher vorgestellt. Mit Kaspar& kannst du bezahlen, aufrunden und anlegen, wobei uns bei diesem Experiment vor allem der letzte Punkt interessiert, also die einfach zugängliche und professionelle Vermögensverwaltung. Spar- und Anlagepläne kannst du bei Kaspar& schon ab CHF 1 einrichten! Der Anbieter ist also die perfekte Lösung für alle, die nur kleine Beträge anlegen können oder wollen.

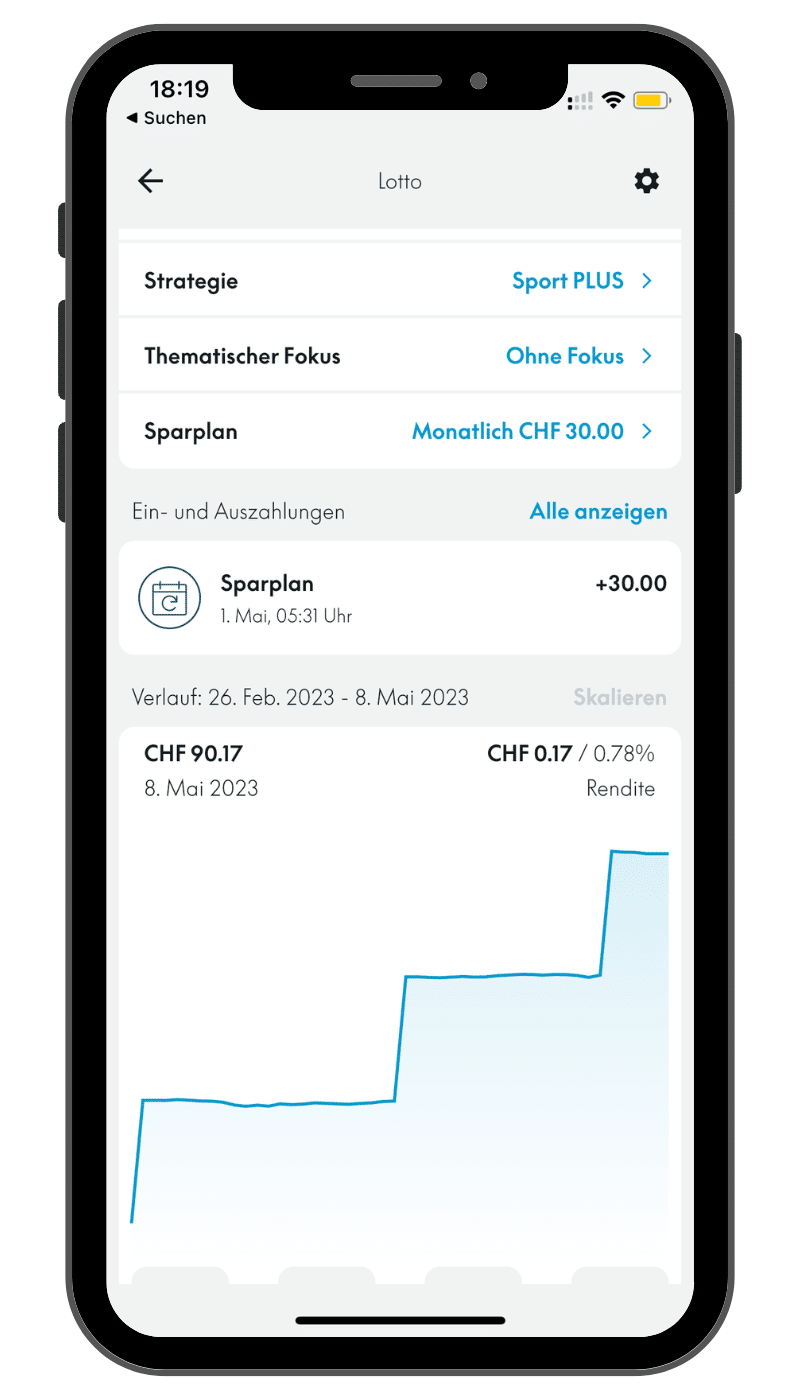

Einrichtung eines Kaspar&-Sparplans

Einen Sparplan einzurichten ist ganz einfach. Unter „Anlegen“ wählst du „Ziel eröffnen“ und dann eine Anlagestrategie. Ich habe mich für „Flexibles Investieren“ entschieden. Jetzt kannst du deinem Ziel einen Namen geben, in unserem Fall ist das natürlich „Lotto“. Als Nächstes wählst du einen Themenfokus aus. Da ich kein Fan von Themeninvestments bin, habe ich „Ohne Fokus“ gewählt. Nun wählst du den Anlagehorizont, wie schnell du das Ziel erreichen möchtest und wie abhängig du vom investierten Vermögen bist. Kaspar& schlägt dir dann eine Strategie vor, die du aber auch übersteuern kannst. Am Ende bekommst du eine übersichtliche Zusammenfassung und kannst die Eröffnung bestätigen. Du kannst übrigens auch mehrere Sparpläne mit unterschiedlichen Zielen einrichten.

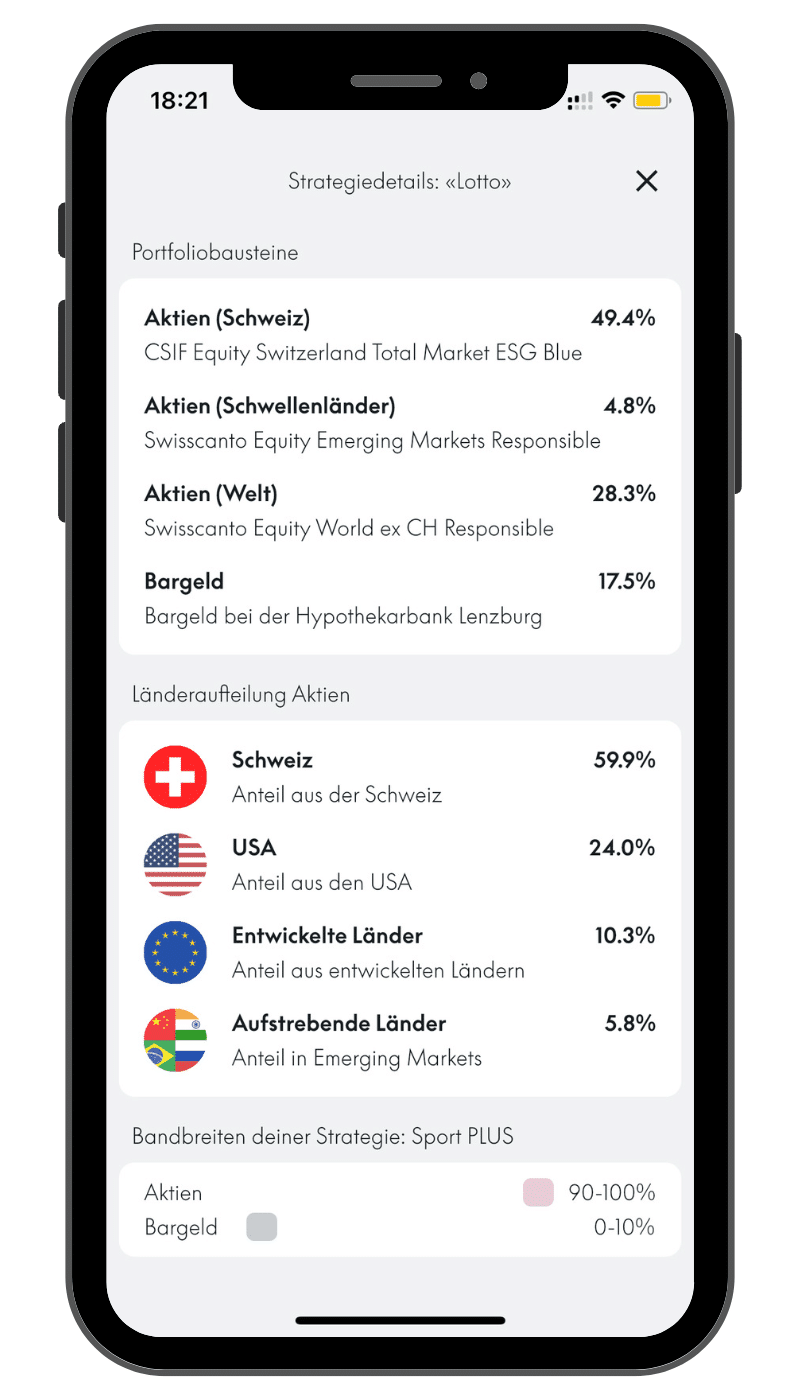

So sehen die Strategiedetails meines Lotto-Portfolios aus:

Praktischerweise findest du darunter auch gleich alle Factsheets der eingesetzten Produkte.

Ist die Börse ein Casino?

Die Börse mag für Personen, die sich nicht mit ihr beschäftigen, wie ein Casino wirken. Schuld an diesem Bild sind zum Teil auch die Medien. Eine Schlagzeile von horrenden Verlusten wie z.B. bei der Credit Suisse oder von traumhaften Gewinnen ist einfach attraktiver als das langweilige und kontinuierliche Investieren, über das niemand spricht.

Unterschiede:

- Rendite: Breit diversifizierte Portfolios haben historisch betrachtet eine höhere Rendite als Lottospiele.

- Risiko: Portfolios mit marktbreiten ETFs sind in der Regel weniger riskant als Lottospiele. Dies lässt sich aus historischen Daten ableiten. Während beim Lottospielen der Gewinn ausschliesslich vom Zufall abhängt, basiert der Erfolg von ETFs auf der Performance von Unternehmen, bestimmten Branchen oder Ländern.

- Langfristiger Horizont: ETFs und Indexfonds werden in der Regel langfristig gehalten, während Lottospieler nur kurzfristig denken und auf schnelle Gewinne aus sind.

Gemeinsamkeiten:

- Gewinn-/Verlustchancen: Sowohl bei ETFs als auch bei Lottospielen besteht die Chance auf Gewinne. Auf der anderen Seite existiert bei beiden das Risiko eines Verlustes. Bei der Investition in ETFs kann dieses Risiko jedoch durch eine lange Haltedauer minimiert werden.

- Unsicherheit: Bei beiden „Anlageformen“ besteht eine gewisse Unsicherheit und Unvorhersagbarkeit.

- Zufall: Sowohl das Lottospielen als auch ETFs können von unvorhersehbaren Faktoren beeinflusst werden. Bei ETFs sind dies zum Beispiel politische Ereignisse oder Naturkatastrophen.

Apps im Vergleich

App Store

- Kaspar&: 4.4 von 5

- Swiss Lotto: 1.9 von 5

Die Bewertungen im App Store entsprechen in etwa meinen Erfahrungen. Die Swiss Lotto-App ist langsam, sehr unübersichtlich, kurzum ein Murks. Da macht die Nutzung der Kaspar& App deutlich mehr Spass. Diese ist klar strukturiert, schön gestaltet und man findet schnell, was man sucht.

Auswertung Lotto

| Eingesetzter Betrag in CHF | Lottogewinn | Resultierender Verlust/Gewinn | |

|---|---|---|---|

| 01.03.2023 | 30 | 0 | -30 |

| 01.04.2023 | 30 | 0 | -30 |

| 02.05.2023 | 30 | 22.25 | -7.75 |

| 02.06.2023 | 30 | 0 | -30 |

| 01.07.2023 | 30 | 32.15 | +2.15 |

| 02.08.2023 | 30 | 11.70 | -18.30 |

| 03.09.2023 | 30 | 25.35 | – 4.65 |

| 04.09.2023 | 30 | 22.70 | – 7.30 |

| TOTAL | 240 | 114.15 | -125.85 |

Auswertung Investment

| Eingesetzter Betrag in CHF | Portfoliowert | Rendite | Verlust/Gewinn | |

|---|---|---|---|---|

| 01.03.2023 | 30 | 30 | 0 | 0 |

| 01.04.2023 | 30 | 59.85 | -0.51% | -0.15 |

| 07.05.2023 | 30 | 90.17 | 0.78% | +0.17 |

| 06.06.2023 | 30 | 121.85 | 2.97% | +2.09 |

| 02.07.2023 | 30 | 150.98 | 2.01% | +0.98 |

| 05.08.2023 | 30 | 180.49 | 2.92% | +0.49 |

| 03.09.2023 | 30 | 211.21 | 2.66% | +1.21 |

| 05.09.2023 | 30 | 235.62 | 0.16% | -4.38 |

| TOTAL | 240 | 235.62 | 0.16% | -4.38 |

Fazit Glücksspiel vs. Börse

Wenn man historische Börsenzahlen heranzieht und Wahrscheinlichkeitsrechnungen durchführt, ist ziemlich klar, wer den Kampf Glücksspiel vs. Börse gewinnt. Aber es ist eben nur die Statistik und die hilft nur bedingt weiter, wenn sie besagt, dass die Aktienmärkte jährlich um ca. 7% steigen, das einjährige Depot aber 8% im Minus liegt. Wie jemand reagiert, wenn das Depot im Minus ist, lässt sich im Vorfeld auch nur schwer abschätzen. Da hilft nur, es mit eigenem Geld auszuprobieren. Dass man dafür nicht mehr ein Vermögen von mehreren tausend Franken braucht, ist natürlich toll. Deshalb habe ich hier auch dieses (zugegebenermassen völlig unwissenschaftliche und sehr subjektive) Experiment durchgeführt. Und wenn ich den Jackpot knacke, schreibe ich hier weiter – versprochen.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.