Letztes Update: 2. Mai 2023

Wieder geht ein Jahr zu Ende. Zeit also, einen Blick in die Echtgeld-Depots von vier Robo-Advisors zu werfen. Neben der im Jahr 2021 erzielten Performance schauen wir uns in diesem Jahresrückblick auch die Reporting-Funktionen der einzelnen Anbieter etwas genauer an. Die Robo-Advisors sind übrigens alphabetisch geordnet.

Und was du immer bei Vergleichen beachten solltest: Rendite ist nicht gleich Rendite. In diesem Beitrag werden die unterschiedlichen Renditearten erläutert.

Entscheidest du dich für einen der Anbieter, findest du unter Gutscheine attraktive Startkonditionen für alle vier Robo-Advisors.

findependent

Neues und Generelles

Die Anlage-App findependent ist der jüngste hier vorgestellte Robo-Advisor. Ein Depot habe ich dort erst seit März 2021. Seither hat sich viel getan: Die Gebühren wurden gesenkt, in der TV-Sendung „Die Höhle der Löwen“ konnten sie gleich mehrere Löwen überzeugen und du kannst nun eigene Strategien mit vorselektionierten ETFs zusammenstellen.

Bereits ab CHF 500 kannst du in die Anlagelösungen von findependent investieren. Auf die ersten CHF 2’000 fallen keine Verwaltungs- und Depotgebühren an. Für das Vermögen darüber beträgt die Verwaltungs- und Depotgebühr 0.44% pro Jahr. Zusätzlich werden die Produktkosten, Stempelsteuern und Wechselkurszuschläge verrechnet. Weiteres findest du in diesem Beitrag.

Portfolio

Ich habe mich damals für die Anlagelösung mit dem höchsten Aktienanteil entschieden. Das war die findependent Anlagelösung „Mutig“ mit 80% Aktien. Inzwischen gibt es zusätzlich die Anlagelösung „Risikofreudig“ mit 98% Aktien. Wahrscheinlich werde ich demnächst auf diese wechseln. Zu Beginn habe ich CHF 500 einbezahlt und seither nicht weiter investiert.

Weil findependent immer ganze ETF-Anteile kauft, weicht die tatsächliche Gewichtung von der Soll-Gewichtung ab. Ein Anteil des Anleihen-ETFs kostet zum Beispiel knapp CHF 100.

Performance

Wenn ich hier jetzt Charts zeige, dann sind diese mit Vorsicht zu betrachten. Je nach Darstellung wirken die Charts zusammengestaucht und somit wie eine wilde Achterbahnfahrt, manchmal werden absolute Werte dargestellt, manchmal Prozentzahlen usw. Mir ist bewusst, dass sich damit kaum ein Vergleich anstellen lässt. Aber du sollst einen Eindruck bekommen, wie es in den Apps und Web-Apps aussieht, damit du den für dich geeignetsten Anbieter finden kannst.

Die Reporting-Funktion ist nicht üppig, aber ausreichend, um einen groben Überblick zu bekommen. Seit Anfang 2022 sind nun auch die Renditen seit Einstand der einzelnen ETFs einsehbar.

Inyova

Neues und Generelles

Nach dem Namenswechsel von Yova zu Inyova und der Expansion nach Deutschland wurde im Herbst die Säule 3a von Inyova gelauncht. Mein Depot im freien Vermögen habe ich seit Herbst 2020 bei Inyova.

Die Mindestinvestition bei Inyova beträgt einmalig CHF 2’000 oder CHF 500 monatlich. Die All-Inclusive-Gebühr beginnt bei 1.2% und sinkt mit zunehmendem Vermögen auf 0.6%. Produktkosten und Wechselkurszuschläge fallen nicht zusätzlich an. Jedoch werden Stempelgebühren weiterverrechnet. Details zu Inyova findest du in diesem Beitrag.

Portfolio

Ich habe mich für die Strategie mit 100% Aktien entschieden, zu Beginn CHF 2’000 einbezahlt und seither keine weiteren Einzahlungen vorgenommen. Insgesamt befinden sich 35 Aktien in meinem Inyova-Depot. Nibe Industrier (nachhaltige Energielösungen) ist die am besten performende Aktie mit einem Plus von 129%, während Scatec (erneuerbare Energie) das Schlusslicht mit einem Verlust von 24% bildet. Im Jahr 2021 wurden um die 50 Transaktionen (Käufe und Verkäufe) vorgenommen.

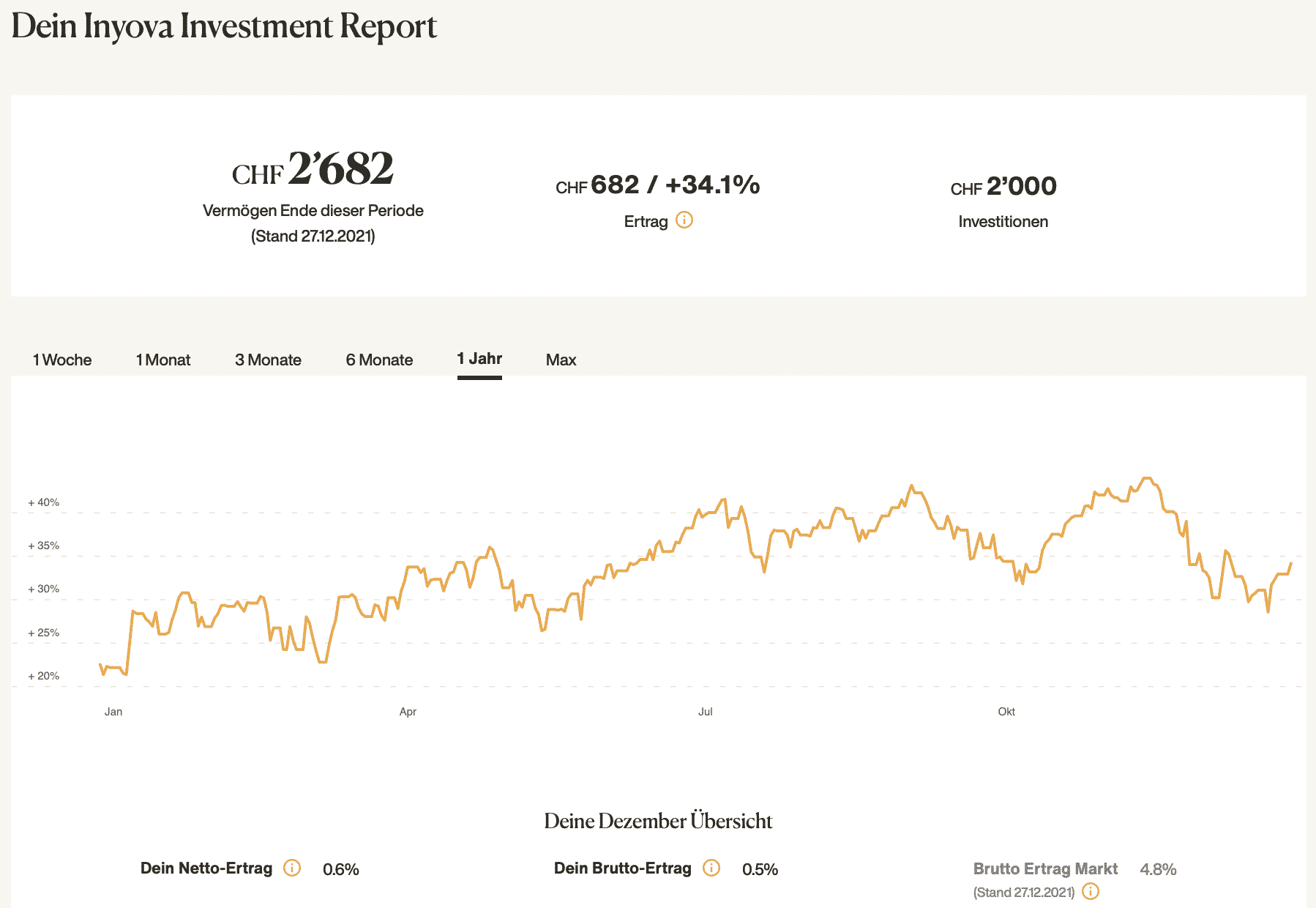

Performance

Seit Mitte November hat die Inyova-Strategie etwas geschwächelt. Das war beim Gesamtmarkt ebenfalls so, aber dieser konnte sich schneller wieder auffangen und hat weniger verloren. Schade, dass in der Grafik kein Benchmark dargestellt werden kann. Das Schwächeln spiegelt sich auch in der Dezember-Übersicht wider. Solche Vergleiche wünschte ich mir für mehr Zeiträume.

Insgesamt ist die Reporting-Funktion nur halbwegs befriedigend. Du kannst zwar verschiedene Zeiträume anwählen, aber die Grafik beginnt dann nicht bei null. Beispiel: Wähle ich als Zeitraum ein Jahr an, beginnt die Grafik Ende Dezember 2020 bei 21.7%. Doch eigentlich möchte ich ja sehen, wie sich die Strategie in diesem einen Jahr geschlagen hat. In Zahlen wird mir dies nirgends dargestellt.

Selma

Neues und Generelles

Selma holte bei einer Finanzierungsrunde Anfang 2021 die Migros-Gruppe an Bord, hat eine iOS-App gelauncht und die Website komplett überarbeitet.

Ab einem Minimum von CHF 2’000 kannst du bei Selma starten. Die Gebühr beginnt bei 0.68% und sinkt mit steigendem Vermögen auf 0.47%. Zusätzlich werden die Produktkosten, Stempelsteuern und Wechselkurszuschläge verrechnet. Weitere Details findest du in diesem Beitrag.

Portfolio

Nach der Erstinvestition von CHF 2’000 habe ich im Jahr 2021 jeden Monat CHF 50 einbezahlt, um einen ETF-Sparplan abzubilden. Bei den anderen Anbietern wäre das natürlich auch möglich.

Mein nachhaltiges Portfolio bei Selma besteht zu 15.3% aus Edelmetallen und zu 14.2% aus Krediten an Unternehmen, der Rest steckt in Aktien-ETFs.

Performance

Die Reporting-Funktion ist etwas zu einfach geraten. Du kannst dir nämlich nur die Wertentwicklung des Depots anzeigen lassen, und wenn du regelmässig einzahlst, dann verläuft die Kurve halt einfach von unten links nach oben rechts. Über der Grafik findest du immerhin die zeitgewichtete Rendite seit Eröffnung des Depots.

Und bei den einzelnen ETFs kannst du dir zusätzlich die geldgewichtete Rendite anzeigen lassen.

Aber sich die Rendite für einen gewissen Zeitraum, zum Beispiel fürs Jahr 2021, anzeigen zu lassen, kannst du leider vergessen.

True Wealth

Neues und Generelles

Seit November ist das komplette Angebot zusätzlich in französischer Sprache verfügbar und der Prozess zur Ermittlung der Risikotoleranz wurde überarbeitet.

Die Anlagelösung von True Wealth ist ab einer Anlagesumme von CHF 8’500 erhältlich. Die jährliche All-in-Vermögensverwaltungsgebühr beträgt 0.50% und sinkt mit steigendem Volumen auf 0.25%. Zusätzlich werden die Produktkosten, Stempelsteuern und Wechselkurszuschläge verrechnet. Alle Details findest du in diesem Beitrag.

Portfolio

Das Depot bei True Wealth habe ich erst Ende Mai 2021 eröffnet und eine eigene Strategie zusammengestellt. Die Strategie wird im Buch “Das ETF-Portfolio: Wie Sie ein fast unschlagbares Depot zusammenstellen und managen” genauer erläutert. Da es sich hier nicht um eine Standard-Strategie von True Wealth handelt, werde ich diese hier auch nicht weiter darstellen oder erläutern.

Performance

Im Vergleich der vier Anbieter hat True Wealth bei weitem das ausgeklügeltste Reporting. Sogar Benchmarks und eigene Zeiträume kannst du anwählen.

Schlussbemerkungen Jahresrückblick

Mit allen vier Anbietern kannst du einfach und bequem einen Sparplan in der Schweiz umsetzen. Im Vergleich zu einer traditionellen Bank mit einem Fondssparplan sind die Kosten nur etwa halb so hoch.

Durch die sehr unterschiedlichen Reporting-Funktionen und die unterschiedlichen Strategien kann die Performance der Anbieter kaum miteinander verglichen werden. Zu hoffen ist, dass die meisten Reporting-Funktionen so unausgereift sind, weil die Anbieter noch relativ jung sind und nicht, weil sie den Vergleich scheuen.

Auch wenn True Wealth die beste Reporting-Funktion bietet, muss dies nicht zwingend der am besten für dich geeignete Anbieter sein. Schaue dich auf den Websites um, lies die detaillierten Reviews und entscheide dann, welche Funktionen dir persönlich wichtig sind.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.