Letztes Update: 14. Mai 2023

Wie handhaben andere eigentlich die private Vorsorge? Das wollte ich von Personen aus meinem Umfeld wissen. In diesem Betrag zeige ich dir, wie sie an das Thema herangehen und welche Fragen sie sich stellen. Gespickt ist das Ganze mit Wissenswertem zur dritten Säule. Die Portraits sind von Bekannten von mir, allerdings habe ich die Namen geändert.

Suchst du einen Anbieter für deine Säule 3a? Hier findest du günstige digitale Anbieter.

Simon (24)

Simon ist 24 Jahre alt und hat nach der Lehre seine erste Stelle angetreten. In seiner Freizeit reist er gerne um die Welt und würde am liebsten gar nicht arbeiten. Um seine Zukunft macht er sich nicht gross Gedanken, über die Zeit nach der Pensionierung schon gar nicht, das ist noch viel zu weit weg.

Er hat jedoch schon verschiedentlich gehört, dass die AHV und die Pensionskassen immer mehr in Schieflage geraten. Die Idee der AHV und der obligatorischen beruflichen Vorsorge war, dass sie zusammen etwa 60 Prozent des Einkommens abdecken, das vor der Pensionierung erzielt wurde. Durch die demografische Entwicklung und den Reformstau wird es jedoch unwahrscheinlich, dass die beiden Säulen dies in Zukunft noch abdecken können. Welche Alternativen gibt es also beziehungsweise wie kann Simon selbst aktiv werden und Eigenverantwortung übernehmen? Entweder legt er von seinem Lohn etwas auf sein Sparkonto oder er legt es an. Nebenher kann er ja immer noch ein separates Sparkonto für seine Reisen führen oder er legt es in die dritte Säule. Dort ist sein Geld – mit ein paar Ausnahmen – bis zur Pensionierung gebunden. Zusätzlich kann er damit Steuern sparen, weil er den einbezahlten Betrag von seinem Einkommen abziehen kann. Der Staat fördert dadurch das individuelle Sparen für die Altersvorsorge. Apropos Steuern: Auf das Vermögen in der dritten Säule bezahlst du keine Vermögenssteuer. Erst beim Bezug wird eine Kapitalauszahlungssteuer fällig.

Am besten macht er dies regelmässig und immer zu Beginn des Monats. Monatlich, weil die einzelnen Beiträge weniger schmerzen als wenn er auf einmal CHF 6’826 überweist. Und zu Beginn des Monats, weil dann noch genügend Geld vorhanden ist. Am einfachsten und zuverlässigsten geht dies per Dauerauftrag. Zu Beginn muss er ja nicht den gesamten Maximalbetrag von CHF 6’826 ausschöpfen. Simon kann also auch weniger einzahlen, nur mehr geht nicht.

Einzige Voraussetzungen, um in die dritte Säule einzahlen zu können: Er muss in der Schweiz erwerbstätig sein und ein AHV-pflichtiges Einkommen erzielen. Was bei ihm seit Beginn der Lehre der Fall ist.

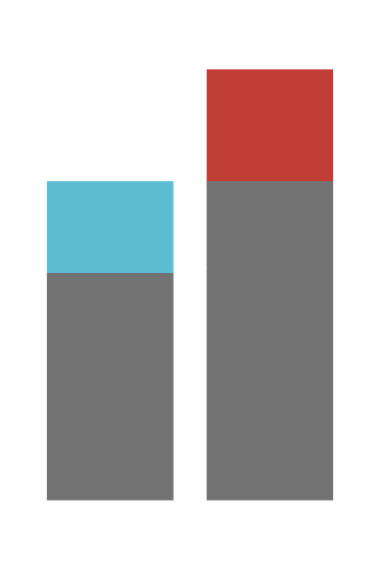

Gerade weil es bei Simon noch eine Weile dauert, bis er pensioniert wird, hat der Zinseszins schön Zeit, sein enormes Potenzial zu entfalten. Wie funktioniert der Zinseszins? Du hast Geld auf deinem 3a-Konto, nehmen wir an 10’000 Franken. In der Grafik ist dies der graue Balken. Ende des Jahres wird dir der Zins gutgeschrieben, bei 0.15% sind dies 15 Franken, mit dem türkisfarbenen Balken dargestellt. Zugegeben, der Balken ist etwas gar gross geraten, aber es geht um das Prinzip. Im zweiten Jahr ist der graue Balken bereits höher, weil die 0.15% Zinsen nun auf die 10’015 Franken angewendet werden. Und somit ist Ende Jahr der rote Balken auch höher als der türkisfarbene. Denn diesmal gibt es CHF 15.02 an Zinsen. So geht das immer weiter.

Etwas komplizierter ausgedrückt: Zinsen verzinsen sich in der Zukunft selbst exponentiell. Spätestens seit der Corona-Pandemie dürfte exponentielles Wachstum für viele ein Begriff sein.

Im nächsten Porträt von Martina siehst du, wie stark sich ein höherer Zinssatz auf dein Vermögen auswirkt.

Martina (29)

Martina ist 29 Jahre alt und hat seit fünf Jahren eine dritte Säule. Jedes Jahr zahlt sie im Dezember den Maximalbetrag ein. Sie hat ein 3a-Konto bei derselben Bank, bei der sie auch ihr Lohnkonto hat. Auf ihr Vorsorgevermögen bekommt sie mittlerweile einen Zins von nur noch 0.15%. Finanzangelegenheiten interessieren sie überhaupt nicht, sie findet es mühsam und kompliziert. Das Konto hat sie nur, weil ihr Vater es ihr empfohlen hat. Mit Wertschriften kennt sie sich nicht aus und vor den Schwankungen hat sie grossen Respekt. Die Vorstellung, dass sie weniger hat als ursprünglich eingezahlt, behagt ihr überhaupt nicht. Sie hat aber gehört, dass man auch in der dritten Säule Aktien halten kann und möchte den Schritt nun wagen und es mit kleinen Beträgen ausprobieren.

Digitale Vermögensverwalter bieten mittlerweile einfach verständliche Produkte an. So ermitteln sie die Risikotoleranz von Martina mit ein paar Fragen und geben ihr dann, basierend auf ihrer Zeit bis zur Pensionierung und ihren sonstigen finanziellen Verhältnissen, eine Empfehlung für die Höhe des Aktienanteils. Je höher dieser ist, desto stärker kann das Vermögen schwanken. Bei 100% Aktien kann es auch mal 30% runtergehen. Aber die Chance, dass es steiler nach oben geht, ist auch grösser.

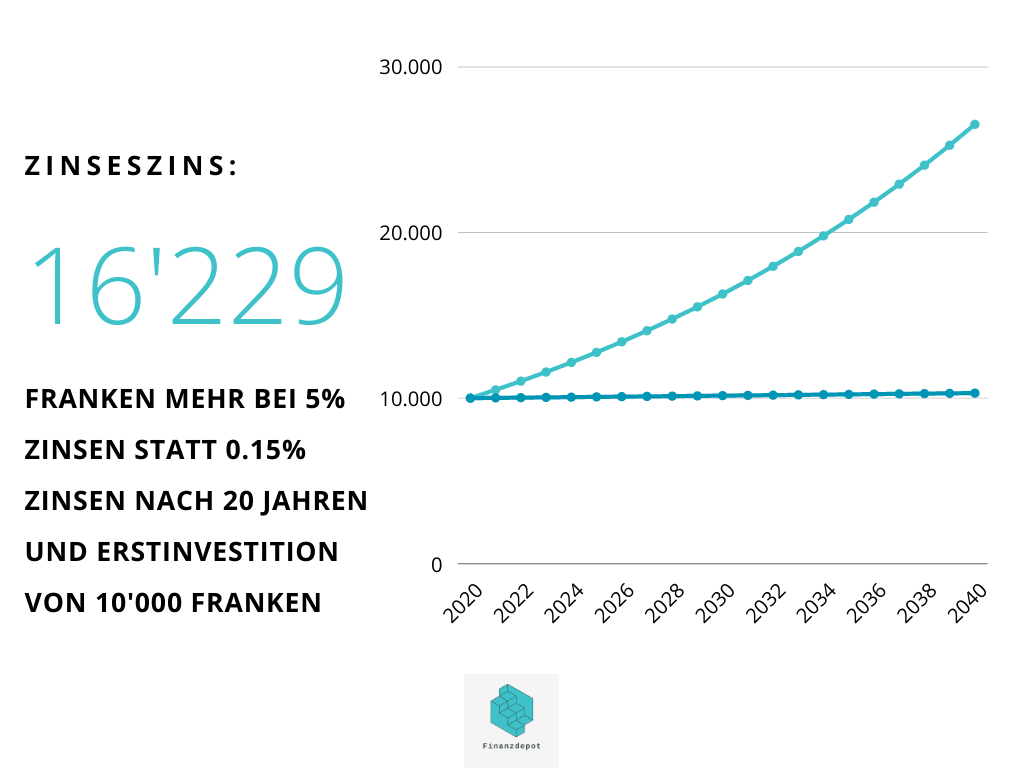

Dies kannst du in der Grafik unten sehen. Dort vergleichen wir einmal eine Kontolösung mit 0.15% Zinsen und einmal eine Wertschriftenlösung mit 5% Zinsen, bei einer einmaligen Einzahlung von CHF 10’000. Der Unterschied ist beträchtlich: Ganze CHF 16’229 hast du nach 20 Jahren mehr auf dem Konto beziehungsweise im Depot. Daran ist der Zinseszins massgeblich beteiligt. Wie er funktioniert, kannst du im Porträt von Simon nachlesen. Natürlich sind sind 5% bei der Wertschriftenlösung nicht garantiert. In einem Jahr kann es mehr sein, in einem Jahr weniger. Aber über mehrere Jahre gesehen ist dies ein realistischer Durchschnitt.

Martina belässt ihr bereits angespartes Vermögen auf dem bestehenden Konto, eröffnet aber bei einem günstigen, digitalen Anbieter ein Säule 3a-Depot mit Wertschriften und überweist nun monatlich ein zwölftel des Maximalbetrags (CHF 6’826, im Jahr 2021 sind es dann CHF 6’883) auf dieses Depot. So kann sie sich langsam an die Schwankungen gewöhnen. Da sie das Geld erst in über 30 Jahren braucht, kann sie negative Marktphasen ganz einfach aussitzen. Falls Martina in nächster Zeit einen Hauskauf plant oder sich selbstständig machen will, sollte sie ihre gesamte Vermögenssituation vertiefter anschauen. Und ja, du hast richtig gelesen, man kann mehrere Konten haben und natürlich auch bei mehreren Anbietern. Warum das sinnvoll sein kann, liest du im Porträt von Kathrin.

Übrigens sind Transfers von einem Anbieter zu einem anderen und von einer Konto- zu einer Wertschriftenlösung möglich. Viele günstige und digitale Anbieter bieten dies sogar gratis an. Was aber nicht geht, sind Teiltransfers, es muss also immer das gesamte Konto bez. Depot transferiert werden. So kann sie später immer noch das Guthaben ihrer Kontolösung zu einem Anbieter mit einer kostengünstigen Wertschriftenlösung transferieren.

Martina plant für nächstes Jahr eine Hochzeit. Auch nach der Heirat können beide Ehepartner den Maximalbeitrag auf ihr jeweiliges Konto oder Depot einzahlen, einzige Voraussetzung: Beide müssen erwerbstätig sein. Die Steuerabzüge können dann natürlich auch beide machen.

Laura (34)

Ok, das Beispiel mit Laura habe ich erfunden, ich hatte in meinem Bekanntenkreis gerade niemanden zur Hand, die oder der sich kürzlich selbstständig gemacht hat. Wenn du noch andere Situationen kennst, in denen eine dritte Säule Sinn ergibt oder du von deiner Situation erzählen willst, dann nutze unten doch die Kommentarfunktion.

Aber nun zu Laura: Sie ist 34 Jahre alt und hat sich kürzlich selbstständig gemacht. Laura hat sich entschieden, sich keiner Pensionskasse anzuschliessen, sondern mittels Säule 3a für ihren Ruhestand zu sparen. Als Erwerbstätige ohne Pensionskasse kann sie bis zu 20 Prozent des Erwerbseinkommens und im Jahr 2020 maximal 34’128 Franken einzahlen.

Um ihren Konkubinatspartner und das gemeinsame Kind abzusichern, haben beide eine Risikolebensversicherung für den Todesfall abgeschlossen. Das Insurtech-Start-up SafeSide oder das Insurtech Smile bieten kostengünstige, digitale Lösungen an. Hingegen sind Finanzprodukte, die Sparen und Versichern kombinieren, unflexibel und die Kosten sind oft intransparent. Dass fondsgebundene Lebensversicherungen so weit verbreitet sind, kommt daher, dass Berater (also eher Verkäufer) daran viel verdienen.

Jonas (38)

Jonas ist 38 Jahre alt und stammt ursprünglich aus Deutschland. Er hat gehört, dass man mit der Säule 3a Steuern sparen kann. Mit Wertschriften kennt er sich nicht aus, die Zinssätze bei den 3a-Kontolösungen findet er jedoch mickrig. Bis zur Pensionierung sind es ja noch ein paar Jahre und er entschiedet sich für eine Wertschriftenlösung mit dem höchsten Aktienanteil. Bei vielen Anbietern liegt dieser bei fast 100%.

Jonas arbeitet Teilzeit, da er neben der Arbeit viel Zeit für seine verschiedenen Hobbys haben will und zum Leben auch nicht viel braucht.

Teilzeitarbeit schmälert jedoch die späteren Leistungen der AHV. Möchte Jonas nach der Pensionierung den AHV-Maximalbetrag von CHF 2’370 erhalten, benötigt er ein durchschnittliches Jahreseinkommen von CHF 85’320, was er mit der Teilzeitarbeit nie erreicht.

Und auch die nicht der Realität angepasste zweite Säule stellt ihm ein Bein: Sie wurde in den achtziger Jahren eingeführt und basiert noch auf dem veralteten Bild der Vollzeiterwerbstätigkeit als Standard. Das BVG-Obligatorium gilt ja für alle ArbeitnehmerInnen, die schon in der 1. Säule versichert sind und mindestens 21’330 Franken verdienen. Jetzt gibt es aber noch einen Koordinationsabzug von CHF 24’885 (im Jahre 2020). Dieser wird von seinem Lohn abgezogen und nur der verbleibende Betrag ist versichert.

Ein Beispiel: Jonas verdient CHF 35’000. Davon wird der Koordinationsabzug von CHF 24’885 abgezogen. Sein versicherter Lohn beträgt CHF 10’115. Hat er einen fortschrittlichen Arbeitgeber, der den Koordinationsabzug seinem Pensum von 60% anpasst, dann sieht die Rechnung folgendermassen aus: 35’000 – 14’931 (60% von 24’885) = 20’069. Dies führt natürlich zu höheren Pensionskassenbeiträgen und somit höherer versicherten Leistungen aus der 2. Säule.

Würde Jonas bei mehreren Arbeitgebern Teilzeit arbeiten, kann er sich freiwillig versichern lassen, sofern sein Gesamteinkommen über 21’330 Franken liegt. Er sollte darauf achten, dass sein Koordinationsabzug nur einmal und nicht bei jedem Arbeitgeber anfällt, ansonsten kann er in der zweiten Säule kaum etwas ansparen. Wenn die Pensionskassen seiner Arbeitgeber dies nicht ermöglichen, gibt es als Alternative die Stiftung Auffangeinrichtung BVG.

Das ist auch bei mir der Fall, ich habe als Schauspieler mehrere Arbeitgeber und die wechseln auch noch ständig. Hier gibt es spezielle Vorsorgeeinrichtungen wie zum Beispiel die Charles Apothéloz-Stiftung Berufliche Vorsorge für Kulturschaffende (CAST) oder die Vorsorgestiftung Film und Audiovision (vfa).

Gerade bei Jonas (und mir) ist es also wichtig, dass er früh mit der privaten Altersvorsorge beginnt und den Maximalbetrag bei der dritten Säule möglichst ausnutzt, damit er im Alter nicht auf Ergänzungsleistungen angewiesen ist. Und das Tolle an der dritten Säule: Alle, die den Maximalbetrag eingezahlt haben, können den Betrag von den Steuern abziehen. Egal wie viel sie verdienen und ob sie Teilzeit arbeiten.

Beim definitiven Verlassen der Schweiz kann er seine Säule 3a-Gelder vorzeitig beziehen. Dann wird in der Schweiz eine Quellensteuer auf den Kapitalbezug fällig. Je nach Doppelbesteuerungsabkommen kann die Quellensteuer im neuen Land eventuell angerechnet oder zurückgefordert werden. Die Höhe der Quellensteuer ist vom Sitz der Vorsorgestiftung abhängig und unterscheidet sich – wie könnte es in der Schweiz anders sein – von Kanton zu Kanton. Er kann seine Säule 3a-Gelder aber auch erst einmal in der Schweiz belassen, ein Bezug ist beim Aus- oder in diesem Fall eher Zurückwandern nicht zwingend.

Kleiner Tipp: Er sollte sich die Säule 3a-Gelder erst nach Abmeldung in der Schweiz und definitiver Anmeldung im Ausland auszahlen lassen. So wird die Quellensteuer fällig. Würde er sich das Kapital vor dem Verlassen der Schweiz auszahlen lassen, würde eine Kapitalauszahlungssteuer fällig. Die Steuersätze dafür sind meist höher als bei der Quellensteuer.

Kathrin (61)

Kathrin ist 61 Jahre alt und die Pensionierung ist nicht mehr allzu weit weg. Ein Finanzberater hat ihr vor Jahren empfohlen, in die Säule 3a einzuzahlen. Sie hat sich für eine Kontolösung entschieden. Ein Konto bringt 0.1% Zinsen, das andere Konto 0.2%.

Beim Erreichen des AHV-Alters – in ihrem Fall bei 64 Jahren – muss sie das Geld definitiv beziehen. Wenn sie sich entscheidet, länger zu arbeiten, kann sie den Bezug auch noch fünf Jahre hinausschieben. Sie kann das Säule 3a-Guthaben jedoch bereits fünf Jahre vor dem Erreichen des AHV-Alters beziehen. Es muss jedoch immer das gesamte Säule 3a-Konto oder -Depot aufgelöst werden. Teilbezüge sind nicht möglich. Hast du jedoch wie Kathrin mehrere Konten, kannst du sie in unterschiedlichen Jahren beziehen und somit die Steuerprogression brechen.

Sie hat sich entschieden, die 2. Säule als Rente zu beziehen und sich nicht als Kapital auszahlen zu lassen. Das erste Konto wird sie im Jahr, in dem sie 63 Jahre wird, beziehen, das zweite mit 64 Jahren. Selbst im Jahr der Pensionierung kann sie bis zum Pensionierungszeitpunkt noch den Maximalbetrag einzahlen und so auch in diesem Jahr vom Steuerabzug profitieren. Wenn sie sich einen Teil oder die gesamte zweite Säule als Kapital auszahlen lassen würde, dann sollte Kathrin darauf achten, dass sie in diesem Jahr keinen Bezug aus der dritten Säule hat. Zweite und dritte Säule werden bei der Berechnung der Kapitalbezugssteuer nämlich zusammengezählt und sie würde in eine höhere Steuerprogression kommen. Aber mit den insgesamt fünf Jahren, in denen die Bezüge möglich sind, hat sie genügend Zeit, alle Konten aufzulösen. Sich mehr als fünf Konten anzulegen, hat also nicht so viel Sinn.

Aber wohin mit dem Geld? Einige Anbieter von 3a-Wertschriftenlösungen ermöglichen übrigens bei der Pensionierung auch den Transfer der Wertschriftenfonds ins freie Vermögen. So läufst du nicht Gefahr, die Fonds zu einen ungünstigen Zeitpunkt verkaufen zu müssen. Am besten du informierst dich bei deinem Anbieter.

Kathrin hat jedoch keine Wertschriften in ihrer dritten Säule. Sie ist auf der Suche nach einer Kontolösung. Etliche Anbieter bieten Seniorensparkonten an, die spezielle Konditionen haben. Wobei Kathrin immer die Rückzugslimits beachten sollte. Und es spricht natürlich auch nichts dagegen, einen Teil in Wertschriften anzulegen, schliesslich beträgt die Lebenserwartung in der Schweiz bei Frauen um die 80 Jahre. Bei Kathrin wird das aber nur ein eher kleiner Betrag sein.

Du möchtest dich vertiefter über das Thema Altersvorsorge informieren? Dann empfehle ich dir das Buch „Was Sie über Altersvorsorge wissen sollten“ aus dem NZZ Libro Verlag. Darin wird das System der schweizerischen Altersvorsorge näher vorgestellt. Du lernst, worauf es bei den Steuern ankommt, wie du privat vorsorgen kannst, was eine Aktie ist, was es beim Erben zu beachten gibt und vieles mehr. Es ist kein Buch, welches du mal kurz vor dem Einschlafen liest, sondern ein Nachschlagewerk für deine Altersvorsorge, mit vielen Rechenbeispielen und wertvollen Tipps.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.