Letztes Update: 21. Februar 2022

Du bekommst dein erstes Kind, kaufst dir dein eigenes Haus und nimmst dafür eine Hypothek auf oder lebst in einer Beziehung mit jemandem, der oder die finanziell von dir abhängig ist. Was geschieht aber mit den Hinterbliebenen, wenn du verstirbst? Können sie den gewohnten Lebensstandard weiterführen und im Haus wohnen bleiben? Bestimmt hast du dich schon gefragt, wie du dieses finanzielle Risiko versichern kannst.

Gerade für unverheiratete Paare lohnt es sich, die Rechtslage zu kennen. Denn dein Partner und du werden weitgehend als Einzelpersonen behandelt und eben nicht als ein Ehepaar. Verstirbt zum Beispiel ein Konkubinatspartner, hat der andere keinen Anspruch auf eine Witwen- oder Witwerrente aus der ersten Säule (AHV). Die Leistungen aus der zweiten Säule (BVG) sind für Konkubinatspaare je nach Pensionskasse unterschiedlich.

Gemischte Lebensversicherung

Vielen kommt bei der Absicherung als Erstes die gemischte Lebensversicherung, auch Spar- oder kapitalbildende Lebensversicherung genannt, in den Sinn. Bei diesem Finanzprodukt wird die Absicherung der Hinterbliebenen im Todesfall und das Sparen fürs Alter kombiniert.

Das Angebot an gemischten Lebensversicherungen ist in der Schweiz jedoch äusserst intransparent. Einerseits kannst du die Prämien kaum selbstständig vergleichen, da die klassischen Versicherungen keine Online-Rechner haben. Du müsstest dich also erst mit mehreren Beratern (Verkäufern) herumschlagen, bis du endlich Preise vergleichen kannst.

Andererseits sind die Produkte oft intransparent und unnötig kompliziert aufgebaut. Die Versicherungen schmücken ihre Finanzprodukte mit wohlklingenden Namen, die an Superfood-Müsliriegel oder in der risikoärmeren Variante an Salami-Variation bei einem Discounter erinnern. Hast du einmal versucht, die Kosten eines Fonds, der in einer fondsgebundenen Lebensversicherung eingesetzt wird, ausfindig zu machen? Oder den Rückkaufswert bei einer vorzeitigen Auflösung? Das ist ein Dschungel, und mit Gemütlichkeit kommst du da nicht durch. Für Versicherung und Versicherungsvermittler ist dies ein Paradies. Von weitem höre ich die Schlange Kaa aus dem Dschungelbuch: „Hör auf mich, glaube mir, Augen zu, vertraue mir …!“

Lebensversicherungen werden häufig über einen langen Zeitraum von bis zu dreissig Jahren abgeschlossen. Dass sich die Absicherungsbedürfnisse im Verlauf des Lebens ändern, ist also fast sicher. Deshalb ergibt es Sinn, die Risiken als Einzelteile zu versichern. Das macht die Kosten transparenter und somit vergleichbar.

Wer das Thema Lebensversicherung also lieber in die eigenen Hände nehmen will, ist bei reinen Lebensversicherungen, auch Todesfallversicherung oder Risikolebensversicherung genannt, besser aufgehoben.

Reine Lebensversicherung

Bei einer reinen Lebensversicherung definierst du beim Abschluss die Höhe der Versicherungssumme und die Versicherungsdauer. Stirbst du während der Laufzeit, bekommen deine Hinterbliebenen, die du als Begünstigte eingetragen hast, die vertraglich festgelegte Versicherungssumme. Bei der reinen Lebensversicherung sparst du im Gegensatz zur gemischten Lebensversicherung nicht fürs Alter. So bekommst du nach Ablauf der Laufzeit auch kein Kapital ausbezahlt.

Für das Sparen im Alter kannst du einen digitalen und kostengünstigen Säule 3a-Anbieter nutzen. So profitierst du auch von der Steuerersparnis. Eine Übersicht mit kostengünstigen und transparenten Säule 3a-Anbietern findest du in diesem Beitrag. Oft liest man bei den Versicherungen, dass ein Vorteil der gemischten Lebensversicherung der „unterstützende Sparprozess“ sei. Aber ehrlich, falls du Unterstützung für deinen Sparprozess brauchst, dann würde ich an deiner Stelle diese Disziplinarmassnahme nicht teuer mit einer Versicherung kaufen, sondern gerade jetzt einen monatlichen Dauerauftrag auf dein Säule 3a-Konto aufsetzen.

Reine Lebensversicherungen sind meistens wesentlich günstiger als gemischte Lebensversicherungen und werden schon lange angeboten. Jedoch musste man für Offerten ebenfalls über einen Versicherungsvermittler gehen und das Vergleichen war entsprechend schwierig und aufwändig.

SafeSide

Hier kommt Michael Klien ins Spiel. Er hat sich als junger Vater die Frage gestellt, wie er seine Familie absichern kann und fand vor sieben Jahren kein geeignetes Produkt auf dem Schweizer Markt. Die verfügbaren Finanzprodukte waren ihm zu intransparent und die Antragstellung war digital nicht möglich. Deswegen gründete er zusammen mit Georg Liechtenstein SafeSide.

Seit Herbst 2020 ist ihre reine Lebensversicherung SafeSide am Markt. Als Versicherungspartner von SafeSide fungiert die Basler Leben AG, welche Teil der Baloise-Gruppe ist. Die Anfänge der Basler Versicherung reichen bis ins Jahr 1863 zurück. SafeSide und die Basler Leben AG legen grossen Wert auf Sicherheit und Datenschutz. So werden die Versicherungsdaten ausschliesslich in der Schweiz gespeichert.

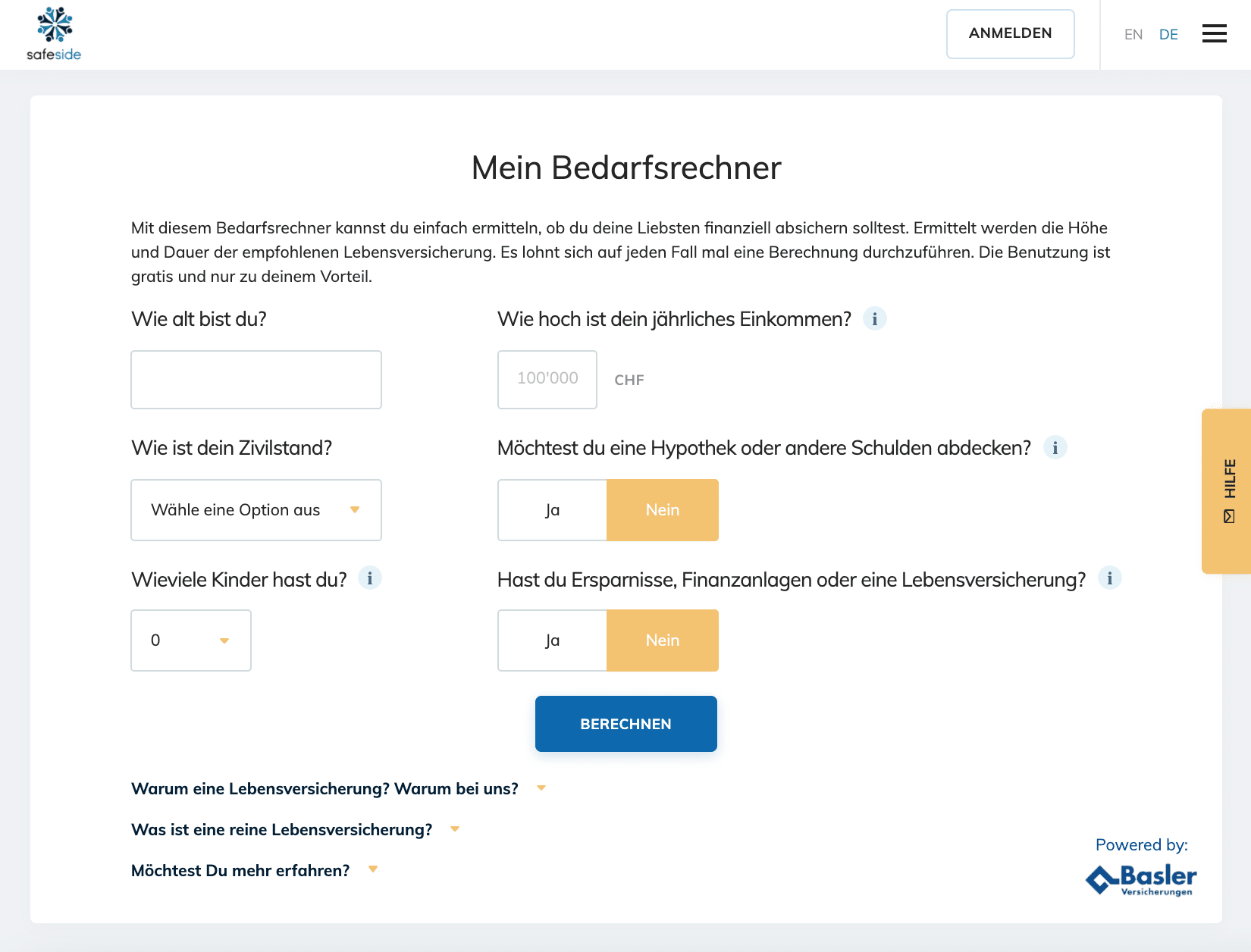

Bedarfsrechner und Antrag

SafeSide hat den Antragsprozess für reine Lebensversicherungen aufs wesentliche reduziert. Innerhalb weniger Minuten kannst du deinen Bedarf selbstständig ermitteln und am Ende des Prozesses wird dir die Prämie unmittelbar angezeigt. Kein kaffeetrinkender Vermittler, der dir alles Mögliche zusätzlich verkaufen will und dich zu einem Abschluss drängt, ganz ohne Arztbesuch und rund um die Uhr.

Aber sehen wir uns den verständlichen Antragsprozess etwas genauer an: Der Bedarfsrechner hilft dir dabei, die Versicherungssumme und die Laufzeit der reinen Lebensversicherung zu berechnen. Alle dazu benötigten Angaben kannst du auf einem einzigen Screen eingeben.

Schliesslich macht der Bedarfsrechner drei Empfehlungen. Unter den generierten Empfehlungen wird dir transparent aufgeschlüsselt, wie die empfohlene Versicherungssumme berechnet wurde. Wählst du eine der drei Empfehlungen aus, werden die Werte in den Antragsprozess übernommen und du kannst direkt mit der Eingabe des Geburtsdatums und den persönlichen Informationen beginnen. Und das sind einzig und allein vier Fragen:

- Dein Geschlecht,

- ob du in den letzten 12 Monaten Raucherwaren konsumiert hast,

- ob du in den nächsten 12 Monaten einen Spitalaufenthalt planst,

- ob du momentan voll erwerbstätig bist.

Danach werden dir bereits drei Prämien angezeigt. So siehst du auch gleich, wie sich die Höhe der Versicherungssumme auf die monatlichen Prämien auswirkt. Zum Abschluss gibst du noch die Begünstigten an.

Nun folgt die Registrierung mit Angabe deines Namens, deiner Adresse und der Wahl eines Passworts für das Benutzerkonto.

Benutzerkonto und Gutscheincode

Den Bestätigungscode für dein Benutzerkonto erhältst du wahlweise per SMS oder E-Mail zugestellt. Loggst du dich in dein Benutzerkonto ein, siehst du eine Zusammenfassung deines Antrags und kannst einen Gutscheincode eingeben.

Als Leserin oder Leser des Blogs Finanzdepot profitierst du bei SafeSide von einem Gutschein im Wert von CHF 50. Gib in deinem Benutzerkonto den Gutscheincode FINANZDEPOT ein und sobald du die erste Prämie bezahlt hast, bekommst du CHF 50 zurückerstattet.

Zu guter Letzt kannst du den Antragsprozess mit „Antrag stellen“ abschliessen.

Individuelle Wünsche und Zukunft

Wenn du Wünsche hast, die mit dem einfachen und kurzen Antragsprozess nicht abgedeckt werden, kannst du mit SafeSide per Mail oder Telefon in Kontakt treten. Als Beispiel: Du bevorzugst eine nivellierte (über die Laufzeit konstante) Prämie, so kann dir SafeSide ein individualisiertes Angebot unterbreiten. Standardmässig bietet SafeSide eine rollende Prämie an. Diese passt sich jedes Jahr neu an und bietet daher ein Maximum an Flexibilität, denn kündigen oder die Versicherungssumme reduzieren kannst du jährlich.

Hast du ein sehr hohes Vermögen oder weder eine Hypothek noch eine Person, die finanziell von dir abhängig ist, dann brauchst du wahrscheinlich auch keine reine Lebensversicherung abzuschliessen. Zu diesem Resultat kam in meinem Fall fairerweise auch der Bedarfsrechner von SafeSide.

In naher Zukunft will SafeSide weitere Versicherungsfirmen auf ihre Plattform aufschalten. Durch die zusätzlichen Auswahlmöglichkeiten wird es für Kundinnen und Kunden dann noch einfacher, die optimale Versicherungslösung zu finden.

In einem weiteren Schritt ist ausserdem die Ausweitung der Geschäftstätigkeit auf Europa geplant.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.