Letztes Update: 20. Oktober 2025

Das Fintech neon hat zwar keine eigene TWINT-App, aber es gibt dennoch zwei Möglichkeiten, wie du TWINT mit neon nutzen kannst. Hier erfährst du, wie das genau funktioniert und welche ich bevorzuge.

Beachte, dass mit der Einführung der neon Debit Mastercard im Jahr 2025 die neon Karte nicht mehr bei UBS TWINT hinterlegt werden kann. Es bleibt also nur noch die TWINT-Prepaid-Variante als Option.

TWINT

TWINT wurde im Jahr 2014 gegründet und entwickelt seither „das digitale Bargeld der Schweiz“. Mittlerweile arbeiten über 100 Mitarbeitende bei TWINT, welches den Schweizer Banken BCV, Credit Suisse, PostFinance, Raiffeisen, UBS, Zürcher Kantonalbank sowie SIX und Worldline gehört.

TWINT hat laut einer Medienmitteilung vom 14. Juli mittlerweile 3.5 Millionen aktive NutzerInnen und täglich werden rund 4’500 neue Registrierungen verzeichnet.

In Zukunft soll TWINT auch im Ausland einsetzbar sein. Das Unternehmen hat sich dafür mit dreizehn anderen Mobile-Payment-Lösungen unter dem Namen European Mobile Payment Systems Association (EMPSA) zusammengeschlossen.

Meine Erfahrungen mit TWINT

Ich bin ja ehrlich gesagt kein grosser Fan von TWINT. Das Bezahlen an der Kasse geht mir viel zu langsam. Mit der Apple Watch bin ich um einiges schneller und wesentlich komfortabler ist es ebenfalls.

Nun ja, ich muss zugeben, dass ich nicht um TWINT herumkomme, da viele in meinem Umfeld es nutzen und sich fleissig Geld hin und her senden. Einige nutzen es zum Bezahlen der Parkuhr oder beim Shoppen im Internet, aber zum Bezahlen im Laden nutzt es irgendwie niemand.

Bei einigen Banken ist eine Direktanbindung an dein Bankkonto möglich. Dafür wird jedoch eine bankspezifische App benötigt. So gibt es eine wilde Anzahl an Apps:

neon bietet keine eigene TWINT-App an und so nutzte ich bis jetzt TWINT-Prepaid. Aber das Aufladen fand ich so lächerlich langsam, dass ich mich auch schon auf Twitter darüber erstaunt gezeigt habe:

TWINT-Prepaid

Bei einigen Banken kannst du Guthaben unter CHF 200 via Lastschriftverfahren ohne Wartezeit aufladen. Darunter fällt auch neon beziehungsweise die Hypothekarbank Lenzburg, die Partnerbank von neon. Dazu musst du dein Konto einmalig anbinden. Beträge über CHF 200 haben immer eine Wartezeit von bis zu vier Arbeitstagen.

Als weitere Option kannst du TWINT per Einzahlungsschein aufladen. Fülle in der App das Formular aus und du erhältst per Mail einen Einzahlungsschein zugesendet. Bis das Geld bei TWINT erscheint, dauert es bis zu drei Arbeitstage.

Die letzte und analogste Variante ist der Kauf eines Guthabencodes. Diesen kannst du in Postfilialen und bei Coop kaufen. Den erhaltenen QR sannst du ein und der Betrag ist dann sofort verfügbar.

TWINT-Prepaid kann bereits ab einem Mindestalter von 12 Jahren genutzt werden. Wobei hier niedrigere monatliche und jährliche Limite angewendet werden.

UBS TWINT

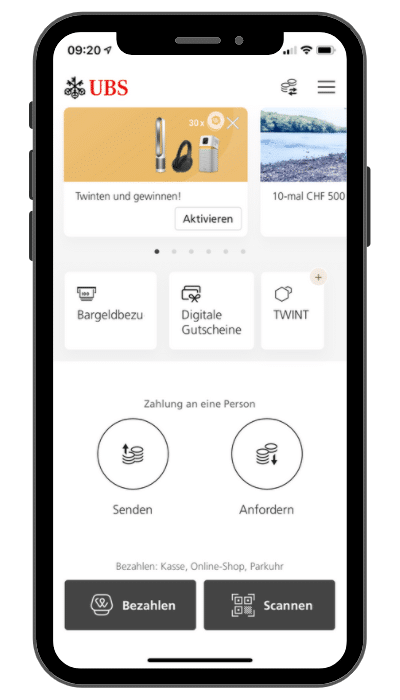

Seit längerem bietet die UBS-TWINT-App die Möglichkeit eine (bankfremde) Kreditkarte zu hinterlegen, und damit kannst du eben dein neon-Konto quasi per Direktanbindung nutzen. Ein Konto bei der UBS ist dafür nicht nötig.

Im Apple Store hat die UBS-TWINT-App rekordverdächtige 97’213 Bewertungen und kommt auf eine Bewertung von 4.9 von 5.

Die App sieht eher wie eine UBS-App und nicht wie eine TWINT-App aus.

Übrigens kannst du mit TWINT bei Sonect-Partnershops neuerdings Geld abheben. Als neon-KundIn nutzt du aber besser direkt die App von Sonect. Denn dann ist der Bezug kostenlos. Mit TWINT bezahlst du beim Bezug von Beträgen unter CHF 100 eine Gebühr von CHF 1.00 und bei Beträgen darüber beträgt die Gebühr CHF 1.50.

Registrierung

Nach dem Download der UBS-TWINT-App tippst du deinen Vor- und Nachnamen ein, akzeptierst die Nutzungsbedingungen und gibst den Aktivierungscode ein, den du auf deine Mobiltelefonnummer erhältst.

Als Nächstes gibst du die IBAN deines Gutschriftenkontos an. Diese findest du in der neon-App oder auf deiner neon-Mastercard. Erhältst du Geld über TWINT, wird dir dieses auf dein neon-Konto überwiesen.

Nun gibst du die Kartendetails deiner neon-Mastercard ein. Diesmal sind die Kartennummer, das Verfallsdatum und der Sicherheitscode gefragt. Alle Angaben findest du natürlich auf deiner neon-Mastercard.

Beim Verwenden einer Nicht-UBS-Kreditkarte – was bei der neon-Mastercard ja der Fall ist – muss ausserdem ein amtlicher Ausweis fotografiert und hochgeladen werden. Per 3-D Secure überprüft die UBS, ob du der rechtmässige Besitzer der Karte bist.

Zum Einloggen in die TWINT-App legst du abschliessend einen 6-stelligen Zahlencode fest. Diesen Passcode benötigst du bei jeder Anmeldung in der App. Das komfortablere Einloggen per Face ID oder Touch ID kannst du ebenfalls anwählen.

Limiten

Sendelimite

CHF 500 letzte 30 Tage

CHF 5’000 letzte 365 Tage

Empfangslimite

CHF 1’000 letzte 30 Tage

CHF 5’000 letzte 365 Tage

Hinterlegst du ein UBS-Konto oder eine UBS-Kredit- oder Prepaidkarte, sind die Limite teilweise höher.

In der App siehst du jeweils, wie viel du bereits von den Limiten verbraucht hast.

Wissenswertes zu TWINT

Wie du dein TWINT-Prepaid-Konto schliessen kannst, liest du direkt hier auf der Website von TWINT. Nur so viel: Es ist recht umständlich, wie vieles bei TWINT-Prepaid.

Man kann übrigens mehrere TWINT-Apps auf demselben Smartphone nutzen. Diese sind allerdings nicht miteinander verbunden. Sendet dir jemand Geld, erhältst du es auf die Standard-App, welche die zuletzt installierte TWINT-App ist. Bei Bedarf kannst du eine andere App als Standard-App festlegen.

Wenn du eine Digitalbank ohne Filialen (wie neon) als Alltagskonto nutzt und du willst Bargeld auf dieses Bankkonto einzahlen, dann geht das mit der Guthabencode-Methode ganz einfach: Mit Grosis Zustupf gehst du zur Post oder Coop, kaufst dir einen Guthabencode und sobald das Geld auf deiner TWINT-App ist, zahlst du es auf dein Guthabenkonto deiner Digitalbank aus.

Die Limite gelten auch hier. Für grosse Beträge ist die Methode also nicht geeignet.

TWINT ist ja für PrivatkundInnen kostenlos. Wie bei Debit- und Kreditkarten müssen die Händler jedoch einen gewissen Prozentsatz des Kaufbetrags an TWINT abtreten. Nutzen sie einen TWINT-QR-Code-Sticker, werden 1.3% fällig. Bei der Integration in Onlineshops und Kassensysteme können andere Konditionen angewendet werden.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.