Wenn ich mit Kundinnen und Kunden über ihr ETF-Portfolio spreche, kommt früher oder später diese Frage: «Aber ist das nicht riskant – mit all diesen grossen Tech-Unternehmen?» oder anders gefragt: «Ist der Aktienmarkt derzeit zu konzentriert?»

Die Sorge ist verständlich. Apple, Microsoft, Nvidia, Amazon, Alphabet, Meta, Tesla – die sogenannten Magnificent Seven machen heute rund 34% des US-Aktienmarkts aus. Weniger als 0.3% der Unternehmen im Vanguard US Total Market ETF tragen ein Drittel des Gesamtgewichts.

Das klingt nach einem Problem. Und genau deshalb haben Forscher des MIT und von State Street Associates jetzt nachgeschaut, ob es wirklich eines ist.

Ja, der Markt ist konzentriert – aber das ist nicht neu

Die Studie «The Fallacy of Concentration» von Mark Kritzman und David Turkington, erschienen 2026 im renommierten Financial Analysts Journal, analysiert US-Aktienmarktdaten seit 1926.

Ihr Befund: Der Markt ist tatsächlich so konzentriert wie seit fast einem Jahrhundert nicht mehr. Gemessen am sogenannten «Effective Number of Stocks» – einer Kennzahl, die nicht nur die Top 10 betrachtet, sondern die gesamte Gewichtsverteilung – entspricht der S&P 500 heute einem gleichgewichteten Portfolio aus gerade mal 45 Aktien.

Das ist historisch aussergewöhnlich. Aber – und das ist entscheidend – es ist nicht beispiellos. Ähnliche Konzentrationsniveaus gab es bereits um 1926, 1957 und 1981.

Konzentration ist also nicht das neue Normal. Sie ist das gelegentlich wiederkehrende Normal.

Quelle: PWL Capital / Raymond Kerzérho (2026), Daten: Dimensional / CRSP

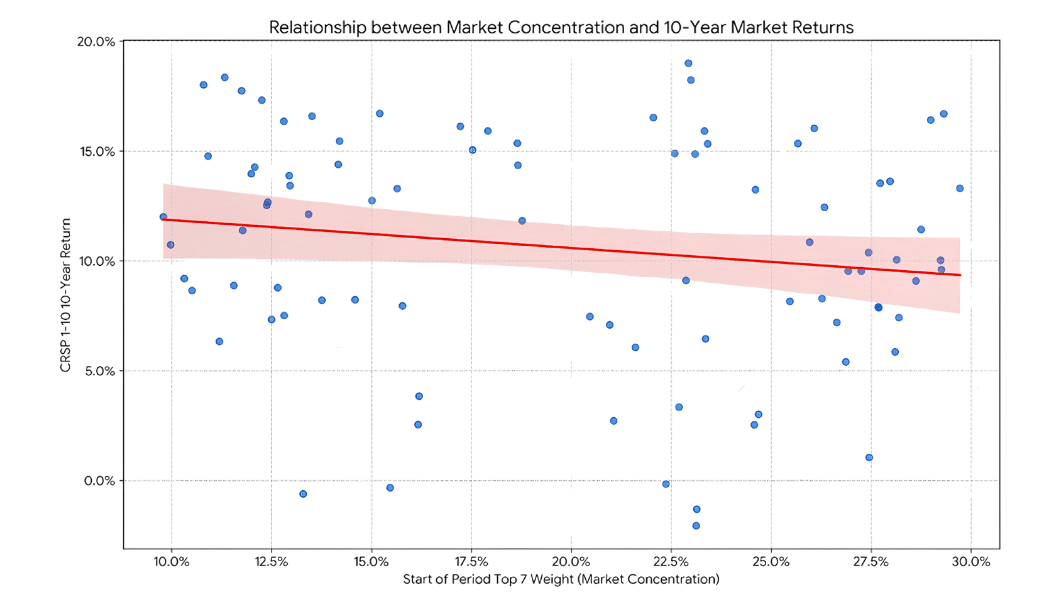

Macht ein konzentrierter Aktienmarkt die Renditen schlechter?

Jetzt kommt der spannende Teil.

Die Forscher haben getestet, ob hohe Konzentration tatsächlich schlechtere Renditen oder höheres Risiko voraussagt. Dafür haben sie eine einfache Strategie simuliert: Immer wenn die Marktkonzentration steigt, wird die Aktienquote gesenkt – das Kapital wandert in Cash. Und umgekehrt.

Das Ergebnis dieser «Umschicht-bei-Konzentration»-Strategie: schlechtere Rendite, höheres Risiko.

Die Daten von 1936 bis 2025 zeigen, dass die Buy-and-Hold-Strategie ein wesentlich höheres Vermögen aufgebaut hat – bei gleichzeitig geringerer Volatilität. Und das Bild wiederholt sich international: In Grossbritannien, Japan, Deutschland, Kanada und Australien brachte das Gegensteuern bei Konzentration in vier von fünf Ländern nichts oder schadete sogar.

Die Schlussfolgerung der Autoren ist eindeutig: Konzentration allein ist kein brauchbares Market-Timing-Signal. Ein wichtiger Grund dafür: Hohe Marktkonzentration entsteht oft gerade deshalb, weil einige Unternehmen über längere Zeit aussergewöhnlich erfolgreich waren und dadurch einen immer grösseren Anteil am Markt ausmachen. Konzentration ist damit häufig die Folge vergangener Gewinner – und nicht zwangsläufig ein Warnsignal für künftig tiefere Renditen.

Warum grosse Unternehmen nicht zwingend riskanter sind

Viele denken: Wenn 34% des Markts in sieben Unternehmen stecken, dann hängt alles von diesen sieben ab. Aber diese Logik übersieht etwas Wesentliches.

Grosse Unternehmen sind keine grossen Versionen kleiner Unternehmen. Sie sind strukturell anders:

Apple verdient Geld weltweit. Die Helvetia Versicherungen Schweiz erwirtschaften den Grossteil ihres Prämienvolumens in der Schweiz. Die Volatilität grosser Aktien liegt historisch bei rund 18% – die kleinster Aktien bei über 36%.

Die Studie zeigt das klar: Wer in 328 der kleinsten S&P-500-Aktien investiert, trägt dasselbe Marktgewicht wie die acht grössten. Aber das Risikoprofil beider Gruppen ist praktisch identisch.

Konzentration in grossen Unternehmen bedeutet nicht automatisch mehr Klumpenrisiko – weil grosse Unternehmen intern schon stark diversifiziert sind.

Was das für dich als AnlegerIn bedeutet

Wer jetzt aus einem sogenannt «breit diversifizierten» ETF-Portfolio umschichtet, weil ihm die Magnificent Seven zu dominant erscheinen, macht mit hoher Wahrscheinlichkeit einen Fehler.

Nicht weil Konzentration kein Thema wäre. Sondern weil die Reaktion darauf – Market Timing auf Basis von Konzentrationskennzahlen – historisch nicht funktioniert hat.

Wer die US-Konzentration als unangenehm empfindet, kann einen höheren Anteil in internationale Märkte halten. Die Studie zeigt: Internationale Aktienmärkte sind deutlich weniger konzentriert als der US-Markt – und bieten damit eine rationale Ergänzung.

Wer dagegen anfängt, einzelne Sektoren oder Titel im Portfolio zu über- oder untergewichten, weil «der Markt zu konzentriert» wirkt, verlässt den Bereich der Evidenz und betritt den Bereich der Spekulation.

Fazit: Die Daten sagen – bleib dabei

Konzentration ist real. Die Bedenken vieler Anleger sind nachvollziehbar. Aber die Daten seit 1926 zeigen: Wer auf Basis von Konzentration umschichtet, hat historisch schlechter abgeschnitten als jemand, der einfach investiert geblieben ist.

Der Marktpreis der Magnificent Seven spiegelt die kollektive Einschätzung aller Marktteilnehmer wider. Wer dagegen wettet, braucht einen sehr guten Grund – und «es wirkt zu viel» reicht nicht.

Die Daten sprechen deshalb für dieselbe Schlussfolgerung wie viele andere Erkenntnisse der Kapitalmarktforschung:

- Breit investieren

- Kosten im Blick behalten

- investiert bleiben

Quellenangaben

- Primärquelle (Studie): Kritzman, M. & Turkington, D. (2026). The Fallacy of Concentration. Financial Analysts Journal, 82(2), 8–18. DOI: 10.1080/0015198X.2026.2640988

- Sekundärquelle (Blogartikel mit Grafik): Kerzérho, R. (2026, 18. Juni). The US Stock Market is Concentrated. So What? PWL Capital.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.