Letztes Update: 14. Januar 2025

Obwohl man mit den Debitkarten der Neo-Banken mittlerweile ziemlich weit kommt und sie beinahe überall einsetzen kann, ist in manchen Situationen eine „echte“ Kreditkarte von Vorteil. In diesem Beitrag geht es um meine Cashback Cards Erfahrungen und du erfährst alles Wissenswerte zu den gratis Kreditkarten Schweiz von Swisscard, inklusive den Vor- und Nachteilen.

Cashback Cards Erfahrungen – mein Weg zu den gratis Kreditkarten

Nach dem Kauf meiner Apple Watch wollte ich unbedingt damit bezahlen, aber kaum eine Schweizer Kreditkarte konnte damals bei Apple Pay hinterlegt werden. Also habe ich damals die deutsche Boon-Karte ausprobiert. Aber mit Prepaid-Karten konnte ich mich nie wirklich anfreunden und spätestens seit der Wirecard-Pleite ist Boon eh Geschichte.

2018 habe ich dann die schwarze Cashback World Mastercard beantragt, das war meines Wissens die erste Schweizer Gratiskreditkarte, die man bei Apple Pay hinterlegen konnte. Die Gebühr bei Fremdwährungs- oder Auslandstransaktionen betrug damals 1.5%, was noch einigermassen akzeptabel war. Obendrauf gab es ein Cashback von 0.25% beziehungsweise ein Jahr lang ein Cashback von 0.5%.

Davor war ich bei einer Kreditkarte mit Bonusprogramm. Jedoch habe ich selten den tiefen Wunsch nach einem Steakbesteck-Set, Blutdruckmessgerät, Fenstersauger oder Duschgel-Set empfunden. Da ist mir ein Cashback, der einmal jährlich bei der Kreditkartenrechnung mit angerechnet wird, tausendmal lieber.

Aber zurück zur schwarzen Cashback World Mastercard. Diese konnte im cardservice-Online-Portal und in der Swisscard-App verwaltet werden. Beides war aber recht schrottig. Bis in der Swisscard-App Zahlungen in Echtzeit angezeigt wurden, dauerte es noch mehrere Jahre. Ab Mitte 2019 konnte man keine schwarze Cashback World Mastercard mehr beantragen. Sie wurde durch die Cashback Cards abgelöst, womit wir endlich beim Thema wären.

Cashback Cards – die Schweizer Gratiskreditkarten

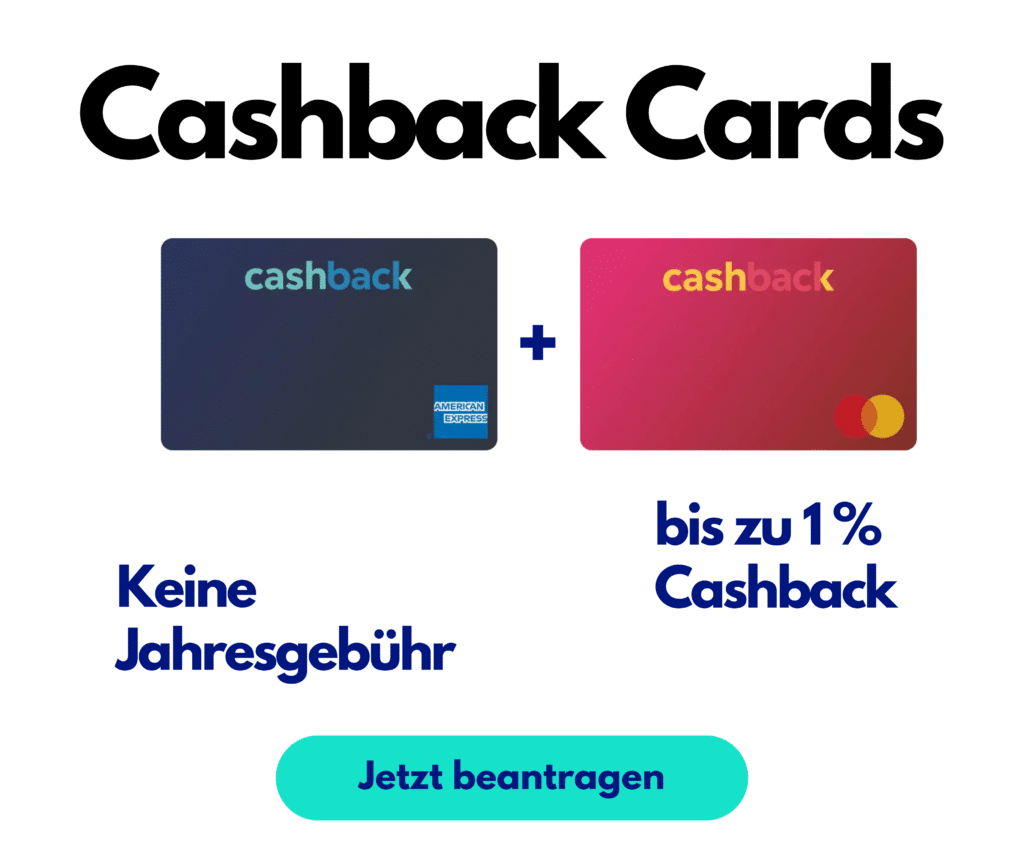

Die Cashback Cards kommen immer im Duo, und die Jahresgebühr beträgt bei beiden CHF 0. Entweder entscheidest du dich für eine American Express mit einer World Mastercard oder für eine American Express mit einer Visa. Das ist auch nötig, denn die American Express wird längst nicht überall akzeptiert.

Der Herausgeber

Die Cashback Cards werden von der Swisscard AECS GmbH herausgegeben. Swisscard ist im Besitz der Credit Suisse und American Express.

Der Cashback

Bezahlst du mit deiner World Mastercard oder Visa, bekommst du 0.2% Cashback. Mit der American Express bekommst du sogar 1% Cashback. Erledigst du deine Wocheneinkäufe konsequent damit, summiert sich das ganz schön. Auf der Website der Cashback Cards findest du einen Cashback-Rechner*, mit dem du dir einfach einen Überblick verschaffen kannst.

In den ersten drei Monaten nach Kartenausstellung beträgt der Cashback mit der American Express sogar 5%. Wobei bei dieser Bonus-Cashback bei CHF 100 gedeckelt ist.

Der angesammelte Cashback wird einmal pro Jahr deinem Kartenkonto gutgeschrieben. Etwas unschön: Kündigst du die Karte während des laufenden Jahres, besteht kein Anspruch auf den angesammelten Cashback.

Mobile Payment

Folgende Mobile Payment Wallets werden unterstützt:

- American Express: Apple Pay und Samsung Pay

- World Mastercard: Apple Pay, Samsung Pay, Swatch Pay und Google Pay

- Visa: Apple Pay, Samsung Pay und Google Pay

Ich trage die World Mastercard meistens physisch mit mir rum, falls das kontaktlose Bezahlen nicht funktioniert, und die American Express habe ich bei Apple Pay hinterlegt. Meistens bezahle ich mit der Apple Watch.

Versicherungen

Bei anderen Kreditkarten sind verschiedenste Versicherungen integriert. Bei den Cashback Cards bekommst du nur eine Warenrückgabe-Versicherung. Ich bin aber eh kein Fan von all den Kreditkarten-Versicherungen. Im Bedarfsfall habe ich hundertprozentig vergessen, dass die Versicherung bei meiner Kreditkarte eigentlich inkludiert wäre.

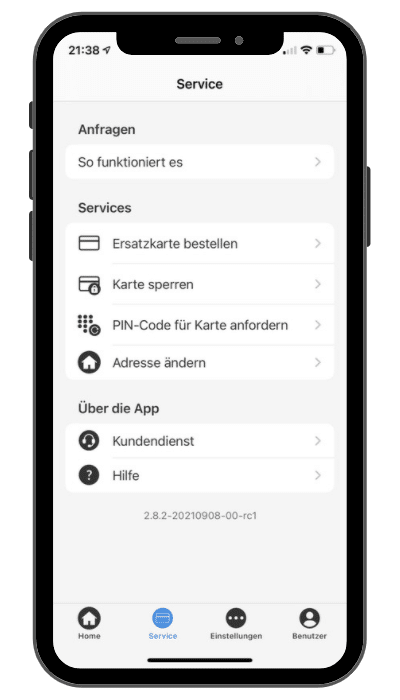

Die Swisscard-App

Wie angesprochen, gab es auch ein Desktop-Login. Dieses wurde jedoch abgeschafft und mittlerweile gibt es nur noch die Swisscard-App für iOS und Android. Das gab kurz einen Aufschrei, aber ich bin mit der eigentlich App ganz zufrieden. Jedenfalls hatte ich noch nie Probleme und die Bewertungen im App Store und bei Google Play mit jeweils 4.2 sind auch nicht schlecht. Für die Kreditkartenrechnungen habe ich mich bei eBill angemeldet, so kommen sie direkt in mein eBanking.

In der App werden Zahlungen nun in Echtzeit angezeigt und du kannst Push-Mitteilungen aktivieren. So bist du über jede Zahlung informiert. Kommt dir eine Zahlung unbekannt vor, hast du die Möglichkeit, die Karte direkt in der App vorübergehend zu sperren oder als verloren oder gestohlen zu melden.

Ausserdem kannst du dir einen Überblick über die getätigten Zahlungen, den aktuellen Saldo und die Rechnungen machen.

Falls gewünscht, kannst du eine Benachrichtigung einrichten, sobald ein gewisser Betrag überschritten ist. Das hilft dir ebenfalls, den Überblick über deine Ausgaben zu behalten.

Der Service 3-D Secure ist direkt in der Swisscard-App integriert. Damit kannst du online Zahlungen bequem prüfen und freigeben.

In der Swisscard-App kannst du dir neu Kartendetails und deinen PIN-Code anzeigen lassen. So brauchst du beim Shoppen im Internet nicht immer die physische Karte. Die Details kannst du ganz einfach kopieren und in die Bezahlmaske einfügen.

Cashback Cards Erfahrungen: Die günstigsten Kreditkarten der Schweiz

Im Juni 2021 hat der Online-Vergleichsdienst moneyland.ch die Kosten unterschiedlicher Kreditkarten verglichen, wobei die Cashback-Kreditkarte Amex bei den Nutzerprofilen Vielnutzer, Gelegenheitsnutzer und Shopper jeweils auf dem ersten Platz gelandet ist.

Im Vergleich mit den teuersten Kreditkarten kann eine Gelegenheitsnutzerin mit den Cashback Cards pro Jahr mehrere hundert Franken sparen. Den kompletten Beitrag dazu findest du direkt bei moneyland.ch.

Im September 2024 testete der Kassensturz eine Vielzahl von Debit- und Kreditkarten, und erneut belegten die Cashback Cards im Profil Inland dank attraktivem Cashback und fehlender Jahresgebühr den ersten Platz.

Die Vorteile der Cashback Cards

- Keine Jahresgebühr

- Ist eine echte Kreditkarte (keine Debit-Karte, keine Prepaid-Kreditkarte)

- Cashback von 1% (American Express) bzw. 0.2% (Mastercard, Visa)

- Mobile Payment (Apple Pay, Samsung Pay, Swatch Pay und Google Pay; je nach Karte unterschiedlich)

- Swisscard-App zur Selbstverwaltung

Die Nachteile der Cashback Cards

- Die Gebühr bei Fremdwährungs- oder Auslandstransaktionen beträgt 2.5%. Welche Anbieter für Zahlungen in Fremdwährungen geeigneter sind, liest du in diesem Beitrag.

- Bargeldbezüge werden mit 3.75% (mind. CHF 5) belastet.

- Der Jahreszins beträgt 11.95%. Also sei dir bewusst, dass in Kreditkarte das Wort Kredit drinsteht. Demnach solltest du deine Ausgaben stets im Auge behalten.

- Die Gebühr für den Telefonservice beträgt CHF 1.90 pro Anruf. Kartensperrungen und Beanstandungen der Monatsrechnung sind davon jedoch ausgenommen.

Wie wird der Cashback finanziert?

Bezahlst du mit deiner Kreditkarte, muss der Händler eine Händlerkommission bezahlen. Dies ist meist ein bestimmter Prozentsatz des Transaktionsbetrags und setzt sich zusammen aus der Interchange Fee und der Gebühr der Händlerbetreuung. Mit den Cashback Cards bekommst du einen Teil dieser Händlerkommission zurückerstattet. Bei klassischen Kreditkarten ohne Cashback-Funktion fällt diese Händlerkommission ebenfalls an, du profitierst einfach nicht davon.

In einem der nächsten Beiträge werden wir uns genauer anschauen, wie eine Kartenzahlung eigentlich funktioniert und welche Gebühren dabei für Händler entstehen.

FAQ Cashback Cards Erfahrungen

Es fällt keine Jahresgebühr an. Im Gegenteil: Du bekommst den Cashback einmal jährlich an deine Kreditkartenrechnung angerechnet.

Die Gebühr bei Fremdwährungs- oder Auslandstransaktionen beträgt 2.5%.

Bargeldbezüge werden mit 3.75% (mind. CHF 5) belastet.

Mit der Mastercard/Visa 0.2%

Mit der American Express 1%

Die American Express kann nicht überall eingesetzt werden. Darum kannst du zusätzlich zur American Express immer zwischen einer Mastercard und einer Visa wählen.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

21 Kommentare

Certo one hat meines Erachtens momentan die besseren Angebote. Habe gerade gewechselt von den Cashback Cards

Certo ist auch interessant, die allgemeinen 0.33% sind höher und man muss sich nicht mit zwei Karten herumschlagen. Was mir definitiv fehlt, ist jedoch eBill.

Ich habe die Cashback-Karten auch eine Zeitlang benutzt und habe sie auch noch für regelmässige Abbuchungen hinterlegt (bspw. für Abos).

Für den täglichen Konsum empfehle ich diese Karten allerdings nicht, was aber nicht mit dem Anbieter sondern dem Wort KREDIT zu tun hat.

Es ist verlockend einfach seine KREDITkarte ans Terminal zu halten und schon ist es bezahlt. Irgendwann kommt aber die Rechnung und die will aufgrund der hohen Zinsen von über 11% direkt bezahlt werden, da du sonst in einen Teufelskreis kommst.

Und genau hier sehe ich das Problem. Beim täglichen Einsatz droht man schnell den Überblick über seine Ausgaben zu verlieren, da auf dem Lohnkonto ja noch was drauf ist. Aber wenn dann plötzlich die Rechnung der KREDITkarten-Herausgeberin hereinschneit, wird es plötzlich eng.

Die KREDITkarte sorgt also dafür, dass du dauernd auf KREDIT lebst. Und das kann ich nur empfehlen, wenn das finanzielle Polster so gross ist, dass man sein monatliches Limit locker bezahlen kann.

Aus diesem Grund habe ich mich für den täglichen Einsatz für eine Debit- bzw. Prepaid-Karte entschieden und nutze die KREDITkarte nur mehr da, wo es erforderlich ist (bspw. Mietwagen) oder wo ich weiss, dass die Ausgaben in meinem Monatsbudget eingeplant sind. So laufe ich nicht Gefahr mit einem unbewussten Schuldenberg zu leben.

Ansonsten sind die Erfahrungen mit Cashback-Karten an sich gut, ich hatte bislang keine Probleme.

Der Umgang mit einer Kreditkarte setzt zugegebenermassen eine gewisse Finanzkompetenz voraus. Aber wer mit einem monatlichen Budget arbeitet, kennt seine Ausgaben. Und dank der aktivierbaren Benachrichtigung bei Überschreitung eines bestimmten Saldos sollte es auch möglich sein, mit der Kreditkarte zu bezahlen, ohne in die Schuldenfalle zu tappen.

Unseriös!

Ich habe die Cashback (Mastercard) kürzlich für Ticketskauf gebraucht. Eine Rechnung habe ich nicht erhalten, dafür eine Zahlungserinnerung mit Mehrkosten für Zahlungserinnerung, Address Research Fee, Sollzinsen, Gebühr Papierrechnung von stolzen Fr. 58.94!! Ich habe diese Rechnung dann 14 Tage später beglichen. Heute (24.1.2024) erhalten ich wiederum eine Rechnung von

Fr. 0.78 für Sollzinsen. Ich frage mich allen Ernstes, was das für ein fragliches Unternehmen ist und werde das ganze dem Kassensturz zustellen!!

Der Kontakt per Telefon kostet Fr. 1.90 pro Anruf!! Eine Verbindung war jedoch nicht möglich!

Ich bin seit 2018 zufriedener Kunde und benutze beide Karten fast täglich. So habe ich mehrere hundert Franken Cashback gesammelt und Jahresgebühren gespart.

Zum Glück gibt es genügend andere Anbieter. Ich hoffe, du findest den richtigen für dich.