Letztes Update: 16. Oktober 2021

Ich war letztens in den Ferien – darum war es hier etwas ruhiger – und habe Kaugummis gekauft. Was hat das mit einem Finanzblog zu tun? Ich habe die Kaugummis im Ausland mit fünf verschiedenen Karten gekauft, um die Fremdwährungskurse der Neo-Banken miteinander vergleichen zu können.

Erste Erkenntnis: Französische Selbstbedienungskassen sind viel stärker überwacht als in der Schweiz (wenn man fünf Kaugummipackungen mit unterschiedlichen Karten kauft, erregt man Aufmerksamkeit), und die zweite Erkenntnis: Die Unterschiede sind recht gross. Aber schön der Reihe nach.

Es gibt zwei Möglichkeiten, wie eine Bank beim Bezahlen in einer anderen Währung Geld verdienen kann: Einerseits kann sie den Fremdwährungskurs festlegen. Also zum Beispiel definieren, zu welchem Kurs sie dir Euro verkauft und zu welchem Kurs sie dir Euro abkauft. Und andererseits kann sie auf Fremdwährungstransaktionen eine Bearbeitungsgebühr erheben. Schauen wir uns die beiden Möglichkeiten etwas genauer an.

Fremdwährungskurse

Also, es gibt den sogenannten Interbankenkurs, den „echten“ Kurs, und auf diesen rechnet die Bank eine Marge und publiziert dann ihre Kurse. Wie hoch diese Marge genau ist, publiziert die Bank meistens nicht. Du bekommst einfach einen Wechselkurs angezeigt. Um herauszufinden, ob dieser nun gut oder schlecht ist, bleibt dir nur der Vergleich mit dem „echten“ Wechselkurs.

Der Vergleichsdienst moneyland.ch hat im Jahr 2018 eine Studie dazu verfasst. Der Mittelwert der Devisenkurse lag damals bei einem Spread von 2.92%. Würdest du deine Schweizer Franken in Euro und sofort wieder in Schweizer Franken tauschen, hätte die Bank 2.92% an dir verdient. Wenn du Euro kaufst und nicht zurückwechselst, dann nur die Hälfte, also 1.46%.

Übrigens sind die Aufschläge bei der Währung Euro noch am geringsten. Je exotischer die Währung, desto höher die Aufschläge.

Bearbeitungszuschläge

Manche Banken nennen diese Zuschläge auch „Gebühr bei Fremdwährungs- oder Auslandstransaktionen“, „Auslandsaufschläge“ oder so ähnlich. Diese kommen zu den bankeigenen Fremdwährungskursen noch dazu!

Folgende Bearbeitungszuschläge erheben die grössten Schweizer Banken auf Transaktionen mit der Kreditkarte im Ausland:

| Anbieter | Kreditkarte | Zuschlag/Gebühr |

| Credit Suisse | Bonviva World Mastercard Standard | 2.5% |

| Migros Bank | Kreditkarte Visa Free CHF (Viseca) | 1.5% |

| PostFinance | Mastercard Standard | 1.2% |

| Raiffeisen | Mastercard Silber | 1.75% |

| Swisscard AECS | Cashback Cards World Mastercard | 2.5% |

| UBS | Mastercard (Classic) | 1.75% |

| ZKB | Standard-Kreditkarte (Mastercard) | 1.7% |

Eigene Recherche auf den Websites der Anbieter vom 1. September 2021

Kleine Randbemerkung: Liebe Banken, wenn ihr Preise eurer Dienstleistungen im Internet veröffentlicht, ist das schön. Bei einem mehrseitigen PDF, bei dem sich die Tabellen über zwei Seiten erstrecken, verliere ich die Geduld. Eure Druckbroschüren mögen nett gemacht sein, aber legt die doch einfach in der Filiale auf und nutzt das Internet nicht als Ablageort für PDFs.

Bezahlen in Fremdwährungen bei Neo-Banken

Seit dem Auftreten von Neo-Banken kamen die Bearbeitungszuschläge ins Rutschen oder wurden sogar ganz abgeschafft. Als erster grosser Player hat die britische App-Bank Revolut attraktive Wechselkurse für SchweizerInnen angeboten. Im Januar 2020 hat die Schweizer Neo-Bank neon nachgezogen und die Auslandsaufschläge abgeschafft und attraktive Wechselkurse eingeführt. Seither kommen die grossen Banken in Zugzwang. So hat zum Beispiel die Credit Suisse das digitale Banking-Angebot CSX aus dem Boden gestampft und erhebt dort auch keine Bearbeitungszuschläge mehr.

Bearbeitungszuschläge kann man ja gut vergleichen, aber wie sieht es mit den Wechselkursen aus? Und damit sind wir wieder bei den Kaugummis. Ich habe sie alle in derselben Filiale, an einem Wochentag direkt nacheinander gekauft. In der Tabelle unten habe ich die schlussendlich verbuchten Wechselkurse aufgeführt.

Auch einige Neo-Banken erheben zusätzlich zum Fremdwährungskurs einen Bearbeitungszuschlag. Dieser ist im Wechselkursaufschlag eingerechnet und entsprechend gekennzeichnet.

| Anbieter | Wechselkursaufschlag |

| neon | 0.01% |

| Revolut | 0.06%* |

| Wise | 0.4%** |

| YAPEAL | 0.19% |

| Yuh | 1.27%*** |

* am Wochenende und ab einer gewissen Freigrenze fallen zusätzliche Aufschläge/Gebühren an

** inkl. Gebühr von 0.39%

*** inkl. Gebühr von 0.95%

Grafisch sieht das dann so aus:

Ich wollte das „Experiment“ eigentlich an einem anderen Tag ein zweites Mal durchführen, aber mein Französisch ist, wie das Englisch der ersten Selbstbedienungskassenaufsicht, stark verbesserungswürdig. Deshalb habe ich mich diesmal auf zwei Käufe beschränkt.

Weil das mit dem „echten“ Wechselkurs am Wochenende etwas schwieriger ist, habe ich hier den Tageshöchstkurs als Vergleichswechselkurs gewählt.

| Anbieter | Wechselkursaufschlag |

| CSX | 2.19% |

| neon | 0.31% |

Was interessieren mich die ganzen Nachkommastellen?

Bei einer Kaugummipackung von EUR 1.15 mag der Unterschied vernachlässigbar klein sein. Aber auf die ganzen Ferien hochgerechnet, machen die Nachkommastellen eben schon einen Unterschied.

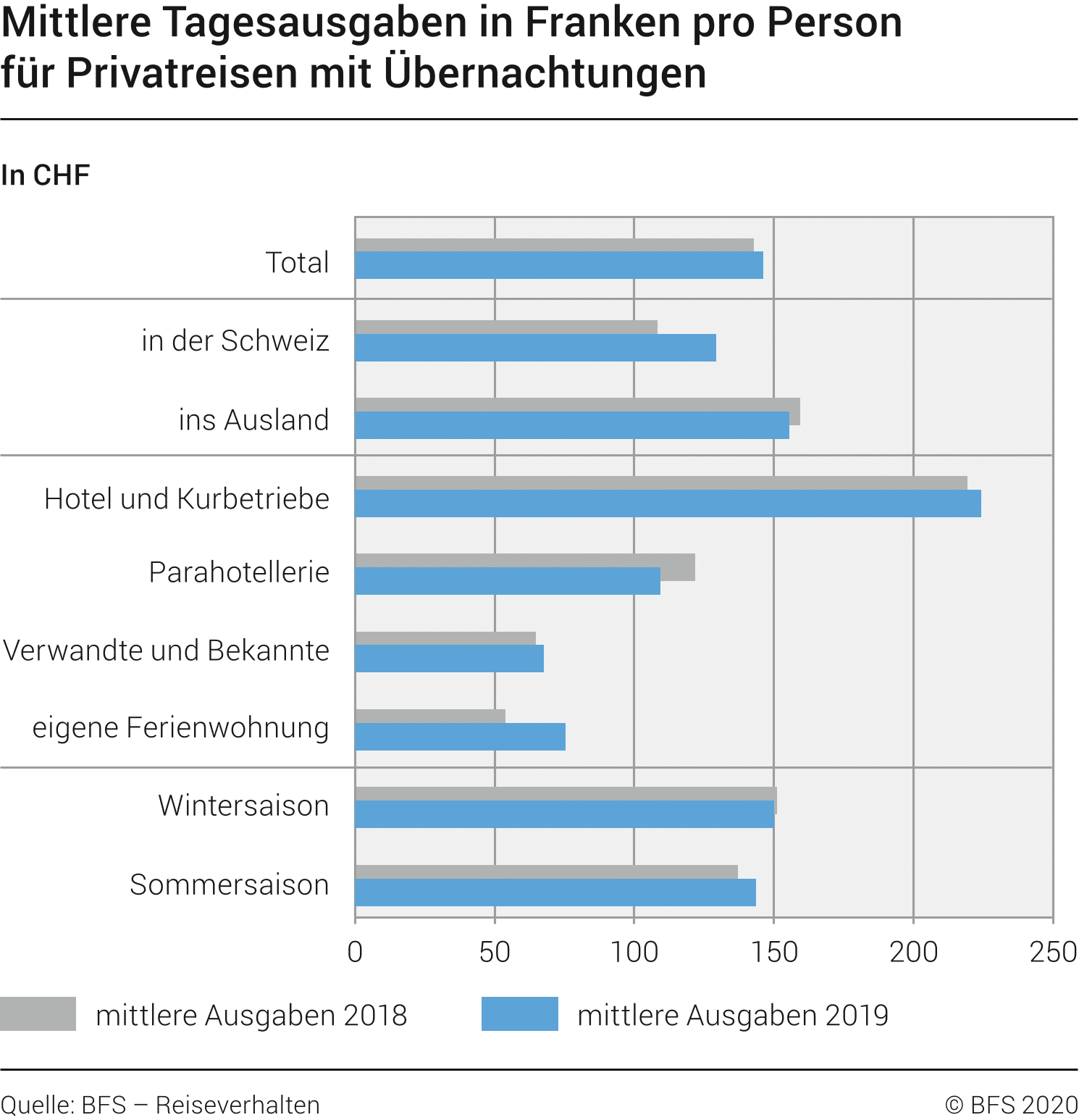

Laut Bundesamt für Statistik BFS betragen die mittleren Tagesausgaben pro Person bei Ferien im Ausland CHF 156. Darin inbegriffen sind Ausgaben für Transport, Unterkunft, Verpflegung sowie die übrigen Kosten, die bei einer Reise anfallen.

Rechnen wir mit zwei Wochen Ferien für zwei Personen, kommen wir auf eine Summe von CHF 4’368.

Würdest du die Ferien komplett mit neon bezahlen, müsstest du in unserem obigen Beispiel mit dem Aufschlag von 0.01% neon läppische CHF 0.44 abtreten (beim unteren Beispiel mit dem Aufschlag von 0.31% CHF 13.54).

Und als Gegenbeispiel rechnen wir mit einer klassischen Kreditkarte und dem von moneyland ermittelten Aufschlag auf Fremdwährungskurse von 1.46% plus einem Bearbeitungszuschlag von 1.85%. Das ergibt zusammen 3.31% und einen Betrag von CHF 144.58 – damit kann man zu zweit schon recht schön essen gehen.

Schlussbemerkungen

Es handelt sich bei den von mir ermittelten Wechselkursen um eine Momentaufnahme, also eine einzige Stichprobe. An einem anderen Tag, mit einer anderen Währung könnte das Resultat anders aussehen, wie du in der zweiten Tabelle sehen kannst. Einige Banken rechnen sofort um, einige mit einem Kurs, der einmal täglich festgelegt wird, oder Ähnliches. Manchmal erwischt man deshalb einen besseren Kurs, manchmal einen schlechteren.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

11 Kommentare

Ich bin sehr enttäuscht, dass hier ZAK wieder einmal nicht im Vergleich mit dabei ist. Ich habe ZAK und wollte wissen, wie ich im Vergleich zu den anderen Neon-Banken betreffend Auslandwechselkurs der Visa Debit stehe.

Ich persönlich finde Zak uninteressant. Darum stelle ich Vergleiche, die in der Erstellung relativ zeitintensiv sind, lieber mit Anbietern an, die ich für relevant halte.

Aber im neusten Vergleich ist Zak sogar auch dabei.

Vielen Dank für den Link zum Vergleich und die schnelle Antwort.

Kleine Interessenfrage:

Weshalb ist ZAK weniger interessant als die anderen Neonbanken? Vielleicht wegen eBill? ZAK hat inzwischen auch eBill.

Für mich ist Zak keine Neobank, sondern die App einer kleineren Retail-Bank. (übrigens lustig, dass du neoNbanken schreibst, ein Freudscher Verschreiber? ;-))

Die waren zwar die ersten mit einem gratis App-Konto, aber seither hat sich kaum etwas getan. Öffne ich die App, springt mir als erstes Werbung entgegen, die selten zum (veralteten) Design passt. eBill bei Zak finde ich zu umständlich (mTAN).

Ah und die als App verkleidete Bank spiegelt sich eben auch in den nicht wirklich attraktiven Wechselkursen wider.

Das klingt alles wahnsinnig negativ, soll es gar nicht, denn schlecht ist Zak sicher nicht. Ich finde Zak halt einfach uninteressant und es gibt wirkliche Neobanken, die meine Bedürfnisse besser abdecken.

Danke für die interessanten Ausführungen.

“NeoNBank”. Passiert mir immer wieder. 🙂

Echt geile Seite, mach weiter so! Adblock deaktiviert und gebookmarked.

Aber ist Revolut unter dem Strich wirklich teurer als Neon? Das kann ich mir beim besten willen nicht vorstellen. Die haben doch ein viel grösseres Volumen und können deswegen solche Preise anbieten.

Ich bin Premium Kunde bei Revolut, weil ich ab und zu was mit Fremdwährungen mache. Aber wenn das bei Neon unter dem Strich günstiger ist, was dieser Artikel vermittelt, muss ich nochmals über die Bücher, ob ich das überhaupt noch brauche. Kann mir schwer vorstellen, dass das end to end wirklich günstiger ist.

Bitte beachte, dass dies nur eine Stichprobe ist. An einem anderen Tag zu einer anderen Zeit dürfte das Resultat wieder anders aussehen.

Ich war letzte Woche in den Ferien und da habe ich einen ähnlichen Versuch gemacht (Beitrag folgt). Wer absolut am günstigsten ist, lässt sich damit nicht sagen, aber es lassen sich Muster erkennen, sodass man die Anbieter in eher teuer, mittel und eher günstig einteilen kann. Revolut gehört definitiv zu den günstigsten (unter der Woche und unter einem Volumen von CHF 1’250 pro Monat mit der Kontoart Standard). neon gehört auch noch knapp zu den günstigen.

Revolut hat halt den Vorteil, dass du Fremdwährungen erhalten und halten kannst. neon rechnet eingehende Zahlungen immer in CHF um und da ist der Wechselkurs weniger vorteilhaft. Für Kartenzahlungen attraktiv und bequem. Zahlungsausgänge sind mit Wise innerhalb der neon-App ebenfalls einfach und einigermassen attraktiv. Wenn du regelmässig Zahlungseingänge in Fremdwährung erhältst und verschiedene Währungen halten willst, gibt es jedoch attraktivere Alternativen.

hallöchen!

tolles angebot, dass du hier online hast! gibt es eine empfehlung für deutsche, die sich für eine schweizer neo-bank interessieren? oder sind die eintrittsbarrieren schon wieder so prickelnd, dass es sich eh nicht rentiert?!

beste grüße

carsten

Hallo Carsten, danke für das Lob und deine Frage.

Meines Wissens kannst du bei Yuh und FlowBank ein Konto als Deutscher ohne Wohnsitz in der Schweiz eröffnen.

Bei Yuh ist es ganz unkompliziert als Deutscher mit Wohnsitz in Deutschland ein Konto zu eröffnen (in €).

Die Karte wird auch gratis zugesendet!

Das Konto ist aber nicht Steuereinfach!!!

Man sollte sich also genau für seinen Fall informieren wie es beim Finanzamt funktioniert und ob es sich lohnt.

Hallo Lars, danke fürs Teilen deiner Erfahrungen und den Hinweis mit der Steuerthematik.