Letztes Update: 29. April 2023

Wie bereits letzten Sommer habe ich dieses Mal wiederum Wechselkurse und Gebühren bei Fremdwährungstransaktionen aus meinen Ferien mitgebracht und vergleiche sie hier. Beim Bezahlen im Ausland sind erneut die ähnlichen Neobanken am günstigsten. Und wo sind die Grossbanken mit ihren digitalen Angeboten zu verorten? Die Credit Suisse zum Beispiel wirbt momentan mit: „Im Ausland ohne Gebühren zahlen? Klar geht das. Mit CSX keine Auslandsgebühren und volle Kontrolle.“ für ihr All-in-one Banking CSX. Dass „ohne Gebühren“ nicht immer günstig sein muss, lernst du in diesem Beitrag.

Übrigens habe ich in Frankreich Zug, Hotels, Mietwagen und Tanken immer mit Debitkarte bezahlt und überall hat es einwandfrei funktioniert.

Kosten beim Bezahlen im Ausland

Schauen wir uns vor dem Vergleich die einzelnen Gebühren, die beim Bezahlen im Ausland – oft unbemerkt – anfallen können, noch etwas genauer an.

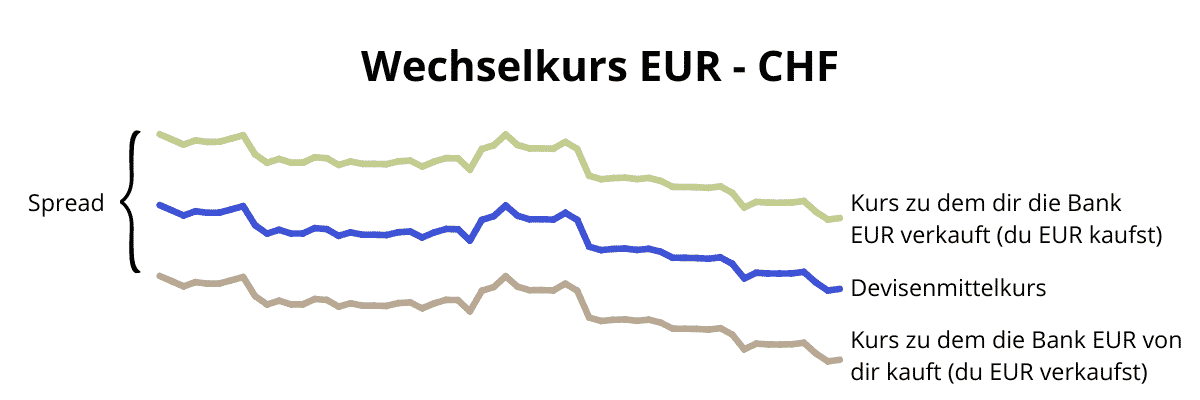

Wechselkurs

Beim Währungstausch – in unserem Beispiel von Schweizer Franken in Euro – rechnen die Banken mit einem eigenen Wechselkurs. Zum „richtigen“ Wechselkurs, dem Interbanken-Wechselkurs oder Devisenmittelkurs kommt eine, nennen wir sie, Devisenkursaufschlagsgebühr.

Das sieht beim Kurs Euro – Schweizer Franken der letzten 30 Tage vereinfacht so aus:

In der Mitte (blau) ist der Devisenmittelkurs dargestellt. Darüber (in grün), siehst du den Kurs, den dir die Bank verrechnet, wenn du Schweizer Franken in Euro tauscht. Du erhältst also weniger Euro für deine Schweizer Franken als wenn der Devisenmittelkurs angewendet werden würde. Die Differenz, auch Spread genannt, behält die Bank für sich.

Gehst du auf die Bank in der Schweiz und holst dir dort am Schalter Noten in Fremdwährungen, dann wird dir meistens nicht der Devisenkurs verrechnet, sondern der Notenkurs und der beinhaltet einen noch grösseren Aufschlag. Die grüne Linie wäre auf unserem Bild also noch weiter oben und die Bank würde noch mehr für sich behalten.

Tauschst du deine Euro aus den Ferien wieder in Schweizer Franken zurück, dann verrechnet dir die Bank den Kurs der braunen Linie. Wiederum macht sie einen Aufschlag auf den Devisenmittelkurs. Dadurch erhältst du weniger Schweizer Franken für einen Euro.

Du fragst dich, wo du nachsehen kannst, wie hoch der Aufschlag bei deiner Bank ist? Die wenigsten Anbieter weisen diesen Aufschlag bei Kartenzahlungen im Voraus transparent aus. Vorbildlich ist zum Beispiel Wise*.

Für jedes Devisenpaar findest du auf der Website von Wise die entsprechende Gebühr.

Prozentuale Fremdwährungsgebühr

Früher kannten fast alle Banken bei Kreditkarten eine Fremdwährungsgebühr. Mit dem Aufkommen der Debitkarten und der ausländischen Konkurrenz verzichten immer mehr Banken auf die prozentuale Fremdwährungsgebühr. Bei der von mir eingesetzten Karten kennen nur noch die Cashback Cards eine Gebühr bei Fremdwährungs- oder Auslandstransaktionen. Die brandneue Cumulus Kreditkarte der Migros Bank verrechnet übrigens ebenfalls keine Gebühr für Transaktionen in Fremdwährungen.

Diese Gebühren werden in den Preisübersichten und Gebührenordnungen ausgewiesen. Fällt die Gebühr an, wird sie zusätzlich zur Devisenkursaufschlagsgebühr gerechnet. Dann bezahlst du ganz schön viele Gebühren, wie du im Vergleich unten anhand der Cashback Cards sehen kannst.

Fixe Fremdwährungsgebühr

Einige Banken kennen eine fixe Gebühr für Zahlungen im Ausland. Diese Gebühr fällt hauptsächlich beim Einsatz der Debitkarte oder der Maestro-Karte an. Die Raiffeisen Banken oder die Migros Bank verrechnen zum Beispiel bei einer Zahlung im Ausland mit ihren Debitkarten eine Gebühr von CHF 1.50. Keine der hier getesteten Neobanken und Kreditkarten verrechnet eine Fixgebühr. Gerade bei kleinen Beträgen schenkt diese Gebühr unverhältnismässig ein.

Auch diese Gebühr findest du in den Unterlagen deiner Bank. Kennt deine Bank noch eine fixe Fremdwährungsgebühr, wird diese ebenfalls zusätzlich zur Devisenkursaufschlagsgebühr verrechnet.

Kommen wir nun aber zum Vergleich der verrechneten Wechselkurse und Fremdwährungsgebühren.

Vorgehen

Am Freitagmorgen, 24. Juni um 9.45 Uhr habe ich achtmal denselben Artikel für EUR 4.25 gekauft. Sobald die finale Buchung in den Apps der Anbieter verfügbar war, habe ich den jeweiligen Aufschlag in Prozent ausgerechnet. Einige verbuchten die Transaktion innerhalb von Sekunden. Bei den Cashback Cards, neon und Zak hat es mehrere Tage gedauert, bis der definitive Betrag angezeigt wurde.

Vergleich

Aufschlag zum Devisenmittelkurs in Prozent inklusive prozentuale Fremdwährungsgebühr, sofern erhoben.

* Die 1% Cashback auf den Einkaufsbetrag habe ich nicht berücksichtigt.

** Bei Revolut fällt bei der Kontoart Standard ab CHF 1’250 pro Monat eine Nutzungsgebühr für den Währungstausch von 0.5% an.

Leider hat Yuh die Umrechnung von meinem USD-Unterkonto vorgenommen, weshalb Yuh hier nicht auftaucht. Durch die fixe Wechselgebühr von 0.95%, zählt Yuh aber sicher nicht zu den günstigsten Anbietern.

„Ohne Gebühren“

Kommen wir noch einmal zu der Werbung der Credit Suisse zurück.

In der Werbung klingt „ohne Gebühren“ super, bei genauerem Hinsehen zeigt sich, dass „ohne Gebühren“ nicht gratis heisst. Und was steht in der 24-seitigen Konditionsübersicht der Credit Suisse betreffend Bezahlen im Ausland:

Wie hoch der Spread bei diesen Devisenkursen ist, steht natürlich nirgends. Du kannst dich also nur auf Vergleiche stützen, wie zum Beispiel diesen oder denjenigen aus der Handelszeitung. Da sind zwar nicht immer dieselben Anbieter am günstigsten, aber es lassen sich Tendenzen erkennen.

- Günstig: neon, Revolut, Wise, Yapeal

- Mittelfeld: CSX, Yuh, Zak

- Teuer: Cashback Cards und weitere klassische Kreditkartenherausgeber bez. Banken

Rechnen wir wieder mit zwei Wochen Ferien für zwei Personen für insgesamt CHF 4’368, wie im letzten Beitrag über Fremdwährungskurse, dann würden die Gebühren für die Fremdwährungstransaktionen bei Revolut CHF 4.81 (0.11%) und bei den Cashback Cards CHF 189.57 (4.34%) betragen.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

6 Kommentare

Hallo! Danke für deine spannenden Artikel. Gibt es einen Grund warum der „Aufschlag zum Devisenmittelkurs“ für neon hier mit 0.75% angegeben wird und im Artikel „Cumulus Kreditkarte Erfahrung: Review und Testbericht“ mit 0.18%? Merci und lg

Hallo Mark, das sind Zahlen, die man nicht absolut sehen darf. Was ich damit sagen will, je nach Testauslegung und Testzeitpunkt werden die Zahlen unterschiedlich sein, einmal 0.75% und einmal eben 0.18%. Was man aber an den Zahlen und mit mehreren Tests ablesen kann, ist, dass manche Anbieter immer eher im unteren Bereich sind und manche immer eher im oberen – also teureren – Bereich sind.

War in London, mein Mann Debit migrosbank, ich neon. Wechselkurs, gbp, migrosbank 1.18 zzgl. 1.50 selbst bei u-bahn, ich mit neon 1.16 ohne Gebühr. Die etwa an 5 Tagen so gemacht, war jedes Mal gleich. Nach 10 Tagen war die Differenz schon spürbar, obwohl die Migrosbankkarte nur bei ÖV gebraucht wurde, 2x Karte für ÖV ging nicht. Den Kindern kauften wir daher eine ÖV Karte. Wir testeten es das erste Mal in England. Bei neon kam immer umgehen eine Meldung über den ausgegebenen Betrag, echt toll. Also mit neon spart man gewaltig. Gruss Mia

Hallo Mia, danke fürs Teilen deiner Erfahrungen. Ja, gerade bei kleinen Beträgen schenkt die fixe Gebühr von CHF 1.50 pro Zahlung bei der Migros Bank ganz schön ein.

Danke für deinen Kommentar.

Die Limite mit den CHF 1‘250 ist in der Fussnote zum Diagramm erwähnt.

Ja, die Kurse sind am Wochenende schlechter. Aber die „Wochenendgebühr“ bei Revolut lässt sich umgehen, wenn man davor genügend CHF in die benötigte Fremdwährung tauscht.

Zwei Sachen zu Revolut sind aus meiner Sicht anzumerken. Durch die Fair Use Policy bei Revolut ist der Fremdwährungsbezug montalich auf 1250 CHF beschränkt für die gebührenfreie Karte, für Tranaktionen über diesen Betrag hinaus fallen 0.5% als Gebühr an. Zudem sollte die Transaktion am Wochenende fallen ebenfalls 1% als Gebühr an.