Letztes Update: 27. September 2024

Dieser Beitrag ist als Folgeartikel zu “DER SÄULE 3A VERGLEICH – FINDE DEN PASSENDEN ANBIETER” zu sehen. Er kann als neerdige Variante davon bezeichnet werden. Bevor du also diesen Beitrag liest, empfehle ich dir den vorangehenden zu lesen und du musst auch nicht alles bis ins letzte Detail verstehen, was hier angesprochen wird, um bei einem der Anbieter ein Konto zu eröffnen – wie bereits geschrieben kann ich alle vier empfehlen. Aber keine Sorge, so trocken wird es nun auch nicht, ich habe versucht auch ein paar Grafiken einzubauen.

Eines regnerischen sonntagnachmittags hat mich interessiert, wie sich die Vermögensallokation der Anbieter unterscheidet. Ich wollte also wissen, wie die einzelnen Anbieter die Verteilung auf die unterschiedlichen Regionen vornehmen und welche anderen Anlageklassen wie Gold oder Immobilien sie wie hoch gewichten.

Ich habe dazu bei den einzelnen Anbietern die Strategien mit 80% Aktienanteil rausgesucht und auf deren Factsheets die Gewichtung ausfindig gemacht.

Alle Zahlen in der unten stehenden Tabelle haben einen gewissen Ungenauigkeitsfaktor. So sind nicht alle Datenblätter und Factsheets vom exakt selben Datum und bei frankly gibt es nur eine Strategie mit 75% oder 95% Aktien, also auch hier eine gewisse Ungenauigkeit. Ich habe natürlich die Strategie mit 75% für den Vergleich gewählt, da diese den 80% der anderen Anbieter am nächsten kommt. Aber auch mit dieser Ungenauigkeit zeigen sich interessante Unterschiede, wie du gleich sehen wirst.

Übrigens gibt es bei Selma die Strategie mit 80% Aktien mittlerweile nicht mehr.

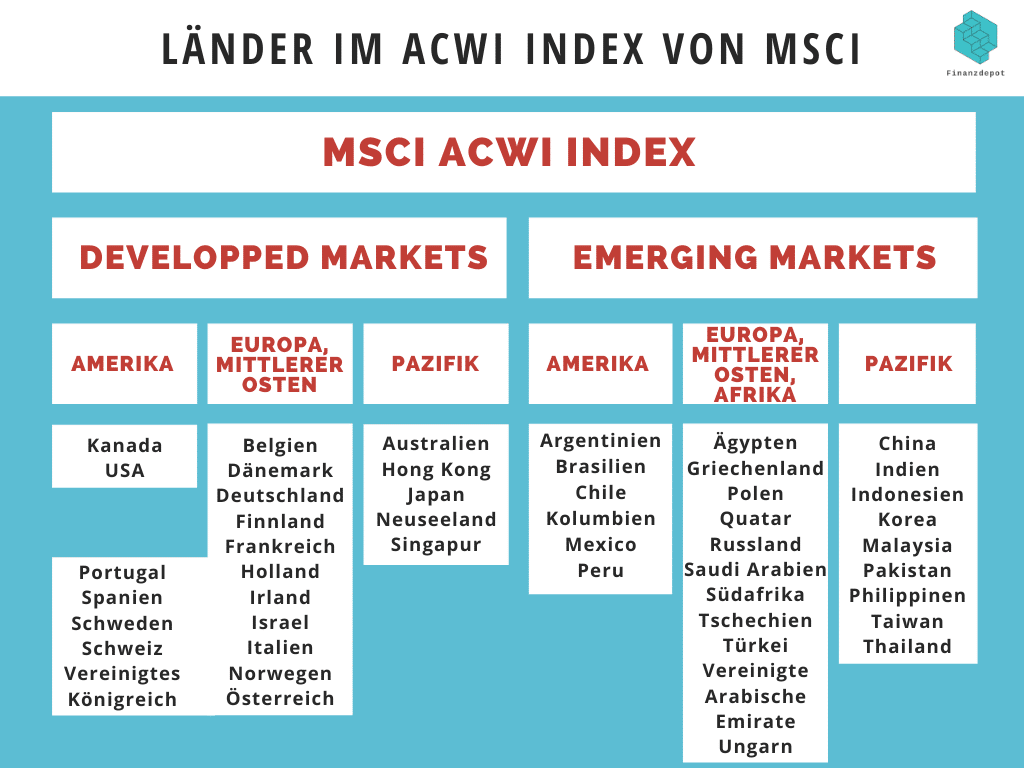

Länder- und Regionenaufteilung

Damit wir Regionen miteinander vergleichen können, müssen wir erst definieren, welche Länder zu welcher Region gehören. Ich habe mich auf die Einteilung des grossen Indexanbieters MSCI gestützt, da viele Fonds die Indizes von MSCI als Benchmarks (Vergleichsmassstäbe) haben.

Und das sieht dann so auch – wie versprochen als Bild:

Damit die Strategien der Säule 3a Anbieter mit der ACWI-Aufteilung verglichen werden kann, habe ich den 20%-Anteil, der nicht in Aktien investiert wird, rausgerechnet.

Die meisten und grössten ETFs, die du kaufen kannst, sind marktgewichtet, so wie der ACWI. Um die Marktkapitalisierung zu berechnen, wird der Kurswert, also dem an der Börse gehandelten Börsenkurs, mit der Anzahl, der im Umlauf befindlichen Anteile des Unternehmens, multipliziert. So beträgt die Marktkapitalisierung von Apple CHF 1’849.77 Mrd, während die Marktkapitalisierung von Nestlé CHF 306.07 Mrd beträgt. Entsprechend ist Apple im Index sechsmal höher gewichtet als Nestlé.

Ausserdem habe ich die Gewichtung nach Bruttoinlandsprodukt BIP in den Vergleich aufgenommen und den 20%-Anteil ebenfalls rausgerechnet.

Was misst das BIP genau? Extrem vereinfacht gesagt, misst das BIP die wirtschaftliche Leistungsfähigkeit (Wert aller Güter und Dienstleistungen) eines Landes. Damit lassen sich dann eben Länder und Regionen vergleichen oder das Wirtschaftswachstum berechnen. Die Gewichtung orientiert sich hier also an der wirtschaftlichen Leistung der Länder beziehungsweise Regionen.

Vergleicht man die beiden Gewichtungen, dann fällt auf, dass bei der Gewichtung nach Marktkapitalisierung Nordamerika doppelt so stark vertreten ist, während die Schwellenländer (Emerging Markets) ein wesentlich geringeres Gewicht einnehmen.

Das sieht dann so aus:

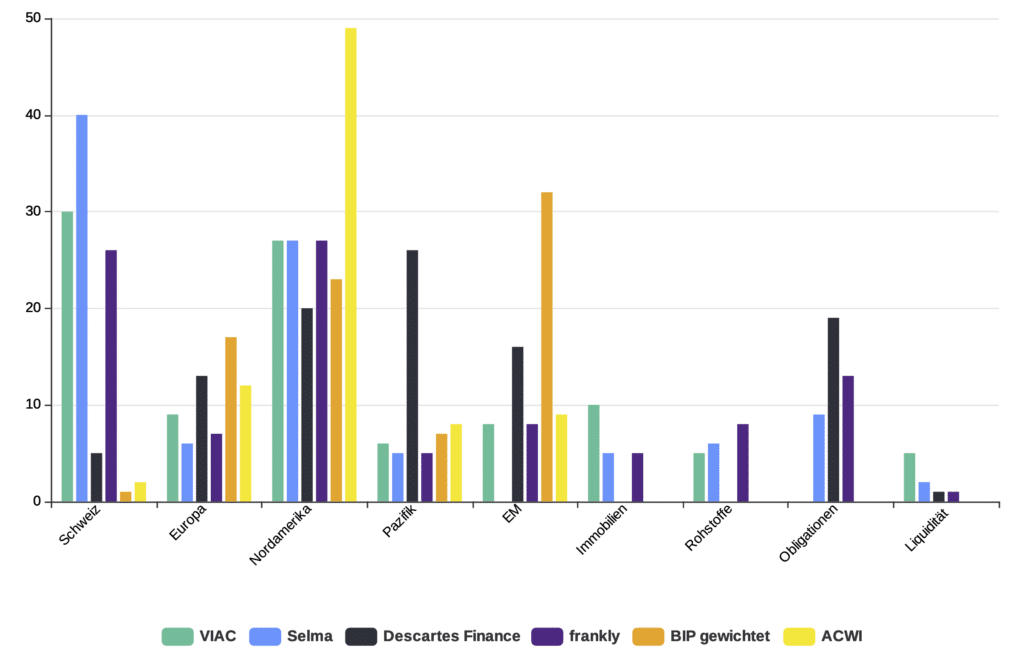

Der Strategie Vergleich

| VIAC | Selma | Descartes Vorsorge | frankly | BIP | ACWI | |

| Strategie | Global 80 | AP 7 | 80% | Strong 75 Index | Bruttoinlands- produkt | MSCI All Countries World Index |

| Schweiz | 30% | 40% | 5% | 26% | 1% | 2% |

| Europa | 9% | 6% | 13% | 7% | 17% | 12% |

| Nordamerika | 27% | 27% | 20% | 27% | 23% | 49% |

| Pazifik | 6% | 5% | 26% | 5% | 7% | 8% |

| Emerging Markets | 8% | - | 16% | 8% | 32% | 9% |

| Immobilien | 10% | 5% | - | 5% | - (20%) | - (20%) |

| Rohstoffe | 5% | 6% | - | 8% | ||

| Obligationen | - | 9% | 19% | 13% | ||

| Liquidität | 5% | 2% | 1% | 1% |

Oder bunter und grafischer:

Generell fällt auf, dass die Schweiz im Vergleich zum ACWI oder zur BIP-Gewichtung bei allen Anbietern relativ hoch gewichtet wurde.

Ausserdem ist die USA im Vergleich zur ACWI-Gewichtung bei allen Anbietern untergewichtet. Im ACWI hat die USA auch eine sehr starke Position, ob dies sinnvoll ist, ist eine andere Frage.

Und vergleichen wir die Strategien der Säule 3a-Anbieter untereinander, dann fällt folgendes auf:

- Selma bez. das VermögensZentrum ist mit 0% in Emerging Markets (Schwellenländer) investiert

- Descartes Vorsorge hat eine vergleichsweise kleine Schweiz-Position, ist dafür relativ viel in Emerging Markets und die Pazifik Region investiert

- Descartes Vorsorge ist überhaupt nicht in Rohstoffe oder Immobilien-Fonds investiert

Um die Hintergründe, die zu diesen Gewichtungen geführt haben, besser zu verstehen, habe ich bei VermögensZentrum und Descartes Vorsorge nachgefragt und ihnen folgende Fragen gestellt.

Telefonisches Interview mit Andreas Akermann, Leiter Private Clients VZ VermögensZentrum

Wie kommt es zu der vergleichsweise hohen Prozentzahl bei Schweizer Aktien?

Die hohe Gewichtung des Heimmarktes sei insofern sinnvoll, da historisch betrachtet der Schweizer Aktienmarkt eher defensiv ausgerichtet sei und andererseits weil die Dividendenrendite bei Schweizer Unternehmen höher sei als im internationalen Vergleich.

Ein weiteres Argument sei das hohe Nachhaltigkeitsrating des SPIs. Im Vergleich zu anderen Ländern würden Schweizer Unternehmen besser abschneiden.

Schliesslich würden für Schweizer Aktien keine Fremdwährungstransaktionen anfallen. Durch die Internationalität vieler Schweizer Unternehmen sei man mit Schweizer Aktien bereits in viele Weltregionen investiert.

Die Anlageklasse Schwellenländer fehlt komplett. Welche Überlegungen stehen hinter diesem Ausschluss?

Engagements in Schwellenländer seien oftmals mit höheren Kosten verbunden. Ausserdem sei das Nachhaltigkeitsrating bei Emerging Markets Fonds tiefer und die Aktien seien schwankungsanfälliger.

Wonach richtet sich die Portfoliostrukturierung? Wird diese regelmässig überprüft und angepasst oder ist diese statisch?

Als Pionier im Einsatz von ETFs in der dritten Säule habe das VermögensZemtrum VZ viel Erfahrung im Zusammenstellen von Portfolios. Man überprüfe diese regelmässig und reagiere auf Marktgegebenheiten. Auch die eingesetzten Produkte würden regelmässig überprüft und bei günstigeren oder geeigneteren Produkten würde man einen Austausch in Erwägung ziehen. Ausserdem sei in Zukunft mit dem Ausbau des Produktangebots zu rechnen.

Schriftliches Interview mit Dr. Adriano B. Lucatelli, Mitgründer und Geschäftsführer Descartes Vorsorge

Wie kommt es zu der vergleichsweise geringen Prozentzahl bei Schweizer Aktien?

Unser Ziel ist ein weltweit optimal diversifiziertes Portfolio zu halten. Somit verzichten wir bewusst auf einen sogenannte «Home Bias» – d.h. der starken Übergewichtung des Schweizer Aktienmarkts. Sogar die 5% Schweizer Aktien in unserem Portfolio entsprechen bereits einer geringen Übergewichtung im Vergleich zum Anteil der Marktkapitalisierung der Schweizer Unternehmen am weltweiten Aktienmarkt. Dies führt zudem aus folgenden Gründen nicht zu mehr Fremdwährungsrisiken im Portfolio:

- Schweizer Aktien verfügen trotz der Notierung in CHF über grosse Fremdwährungsrisiken, da fast alle grossen Schweizer Unternehmen den grössten Teil des Umsatzes im Ausland erwirtschaften. Dies wurde den Anlegern bei der Aufhebung des CHF/EUR Mindestkurses am 15. Januar 2015, beim deutlichen Kurseinbruch von Schweizer Aktien, wieder einmal aufgezeigt.

- Beim von uns eingesetzten Aktien Welt (ex Schweiz) Fonds werden die Fremdwährungsrisiken ggü. CHF abgesichert.

Demgegenüber wird verhältnismässig viel in Schwellenländer und in die Pazifikregion investiert. Was sind die Überlegungen dahinter?

Der Anteil Aktien Schwellenländer beträgt 20% am gesamten Aktienanteil, was sich im Sinne einer optimalen Portfoliodiversifikation als geeignet erwiesen hat. Dieser Wert liegt leicht über dem Anteil der Marktkapitalisierung von Schwellenländer-Aktien im Verhältnis zum gesamten Aktienmarkt.

Die starke Gewichtung der Pazifikregion ist Resultat der risikobasierten Portfoliooptimierung und ist u.a. auf das deutliche Untergewicht in US-Aktien zu erklären.

Weiter fällt auf, dass weder in Rohstoffe wie Gold noch in Immobilienfonds investiert wird. Warum werden diese Anlageklassen ausgeschlossen?

Wir legen grossen Wert auf die Trennung von Risikofaktoren, weshalb wir ausschliesslich in erstklassige Obligationen (Zinsrisiken) und Aktien (Aktienrisiken) investieren. Es werden nur Anlagen gehalten, bei welchen die eingegangen Risiken in Form einer Mehrrendite (Risikoprämie) abgegolten werden, weshalb bewusst auf Rohstoffe verzichtet wird. Zudem weisen unsere Anlagen eine hohe Liquidität auf, welche auch in Stressphasen problemlos täglich gehandelt werden können. Dies schliesst Anlagen in Immobilienfonds aus. Ein gewisses Immobilienexposure ist zudem in unseren Portfolios innerhalb des Aktienanteils enthalten, über die kotierten Immobiliengesellschaften.

Wonach richtet sich die Portfoliostrukturierung? Wird diese regelmässig überprüft und angepasst oder ist diese statisch?

Die Aktienfonds werden nach dem Minimum Risiko Anlagekonzept von OLZ umgesetzt. Durch eine intelligente und risikobasierte Auswahl und Gewichtung der Aktien lässt sich das Risiko gegenüber herkömmlichen Anlagelösungen um rund 20%-30% reduzieren. Unsere Aktienfonds profitieren zudem von der Mehrrendite schwankungsarmer Aktien. Das Ergebnis ist langfristig eine Mehrrendite bei gleichzeitig geringerem Risiko. Zudem berücksichtigen alle eingesetzten Fonds Nachhaltigkeitskriterien (engl. ESG) im Anlageprozess (u.a. durch Ausschluss von Firmen mit ungenügendem Nachhaltigkeitsrating; überdurchschnittliches Nachhaltigkeitsrating auf Portfolioebene).

Innerhalb der Fonds werden die Portfoliogewichte quartalsweise aufgrund der neuen Portfoliooptimierung «rebalanced». Die Titelselektion/-gewichte ändern sich somit jeweils aufgrund Veränderungen im Marktumfeld, was natürlich auch zu Veränderungen der Sektorgewichte bzw. Ländergewichte führt.

Wie du siehst, unterscheiden sich die Produkte der Anbieter und die dahinterstehenden Konzepte recht deutlich voneinander. Und ich will die einzelnen Anbieter hier auch nicht gegeneinander ausspielen oder weiter kommentieren. Schlussendlich musst du dich mit deinem Anbieter und der eingesetzten Strategie wohlfühlen. Dieser Blogbeitrag kann dir hoffentlich bei deiner Entscheidung helfen oder dich in deiner bereits getroffenen Entscheidung bestärken.

Wie bereits im vorangehenden Beitrag geschrieben, schadet es auch nicht, mehr als eine Säule 3a und mehr als einen Anbieter zu haben. Du kannst auch mit kleinen Beträgen monatlich anfangen und sobald du dich bei einem Anbieter wohlfühlst, kannst du die Gelder zu diesem transferieren oder bei weiteren Einzahlungen nur noch diesen berücksichtigen. Und ich wiederhole mich noch einmal: Anfangen ist die grösste Hürde, also besser heute als morgen. Da du bei allen Anbietern online eine Säule 3a eröffnen kannst, kannst du auch abends oder am Wochenende damit beginnen – also los.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.