Wer sich länger mit ETFs und passivem Investieren beschäftigt, stösst früher oder später auf Factor Investing. Hinter Begriffen wie Value, Small Cap, Profitability oder Momentum verbirgt sich einer der am besten erforschten Ansätze der Kapitalmarktforschung. Gleichzeitig kursieren unzählige Mythen: Die einen feiern Factor Investing als heiligen Gral der Geldanlage, die anderen halten es für geschicktes Marketing. Wie so oft führt Schwarz-Weiss-Denken auch hier nicht weiter.

In diesem Beitrag erfährst du, was Factor Investing ist, welche Faktorprämien wissenschaftlich gut belegt sind und wie sich die Strategie mit ETFs in der Schweiz umsetzen lässt. Ausserdem zeige ich dir, warum die praktische Umsetzung für Anlegerinnen und Anleger anspruchsvoller ist, als viele Ratgeber vermuten lassen.

Inhaltsverzeichnis

- Was Factor Investing eigentlich ist – und was nicht

- Die fünf Faktoren, die Renditen erklären

- Woher kommt die Faktor-Prämie überhaupt? Risiko oder Ineffizienz

- Faktorprämien brauchen Geduld

- Factor Investing Schweiz umsetzen: Worauf es ankommt

- Was Factor Investing für dein Portfolio bedeutet

- Kostenloses Erstgespräch buchen

Was Factor Investing eigentlich ist – und was nicht

Factor Investing ist kein Stockpicking und keine Markttiming-Strategie. Es geht nicht darum, die nächste Nvidia zu finden oder den Crash vorherzusagen. Stattdessen setzt du systematisch auf Eigenschaften von Aktien, die historisch mit höheren erwarteten Renditen verbunden waren – über mehrere Studien und Jahrzehnte hinweg, über verschiedene Länder, Zeiträume und Marktphasen.

Der Unterschied zum klassischen Stockpicking: Du wählst nicht einzelne Titel aus, weil du glaubst, ihr Geschäftsmodell besser zu verstehen als der Markt. Du investierst breit diversifiziert in Aktien, die bestimmte Merkmale aufweisen – zum Beispiel günstig bewertet, klein oder besonders profitabel. Vereinfacht gesagt: Die einzelne Aktie ist egal, das Muster zählt.

Und der Unterschied zum klassischen Indexing (einfach den Gesamtmarkt kaufen): Du gewichtest bewusst um. Du nimmst mehr von dem, was historisch überdurchschnittlich abgeworfen hat, und weniger von dem Rest.

Die fünf Faktoren, die Renditen erklären

Die akademische Grundlage dafür liefern insbesondere Eugene Fama und Kenneth French. Ihr Fünf-Faktor-Modell aus dem Jahr 2015 baut auf jahrzehntelanger Kapitalmarktforschung auf und beschreibt fünf systematische Faktoren, die historisch einen erheblichen Teil der Renditeunterschiede zwischen breit diversifizierten Aktienportfolios erklären konnten.

Value – warum «billige» Aktien im Schnitt mehr abwerfen

Value-Aktien sind Unternehmen, die im Verhältnis zu ihrem Buchwert, Gewinn oder Cashflow günstig bewertet sind – oft, weil der Markt ihnen wenig zutraut. Über lange Zeiträume erzielten diese unbeliebten, unspektakulären Firmen langfristig höhere durchschnittliche Renditen als ihre glamourösen Wachstumspendants. Nicht jedes Jahr, aber im langfristigen Durchschnitt.

Size – die Small-Cap-Prämie

Die Size-Prämie beschreibt die historische Beobachtung, dass Aktien kleinerer Unternehmen langfristig höhere erwartete Renditen erzielten als Aktien grosser Unternehmen. Eine mögliche Erklärung ist, dass kleinere Unternehmen mit höheren Risiken verbunden sind – etwa aufgrund geringerer finanzieller Reserven, einer stärkeren Abhängigkeit von einzelnen Produkten oder schwierigerem Zugang zu Kapital. Investoren verlangen für das Tragen dieser Risiken eine höhere erwartete Rendite.

Allerdings ist die wissenschaftliche Diskussion nicht abgeschlossen. Neben Risikoerklärungen gibt es auch verhaltensökonomische Ansätze, die die Size-Prämie teilweise auf systematische Fehlbewertungen durch Anleger zurückführen. Zudem zeigen neuere Studien, dass die Size-Prämie allein weniger konsistent ist als früher angenommen und insbesondere in Kombination mit dem Value-Faktor deutlich robuster auftritt.

Profitability – Qualität als eigenständiger Faktor

Firmen mit hoher operativer Profitabilität – also mit gesunden Margen und effizientem Kapitaleinsatz – liefern tendenziell bessere Renditen als weniger profitable Unternehmen. Das mag banal klingen, ist aber ein eigenständiger, empirisch gut dokumentierter Faktor, unabhängig von Value oder Size.

Investment – warum zurückhaltend wachsende Firmen oft besser performen

Der vierte Faktor, oft auch CMA (Conservative Minus Aggressive) genannt, misst den Renditeunterschied zwischen konservativ und aggressiv investierenden Unternehmen. Firmen, die ihr Anlagevermögen zurückhaltend ausbauen, schneiden historisch im Durchschnitt besser ab als solche, die aggressiv expandieren. Die Erklärung dahinter: Aggressives Wachstum geht häufig mit Überinvestition einher, mit sinkenden Grenzrenditen und Kapital, das schlechter eingesetzt wird als nötig. Zurückhaltung ist hier kein Nachteil, sondern ein Signal für diszipliniertes Kapitalmanagement.

Market – der Faktor, den die meisten schon kennen

Der Marktfaktor bildet die Grundlage aller Faktor-Modelle. Er beschreibt die langfristig höhere erwartete Rendite von Aktien gegenüber einer risikofreien Anlage, etwa kurzfristigen Staatsanleihen. Diese Mehrrendite wird als Aktienmarktrisikoprämie bezeichnet und gilt als Entschädigung dafür, dass Anleger die Schwankungen und Risiken des Aktienmarktes tragen. Wer weltweit breit diversifiziert in den Aktienmarkt investiert – beispielsweise über einen globalen ETF – ist diesem Faktor bereits ausgesetzt.

Woher kommt die Faktor-Prämie überhaupt? Risiko oder Ineffizienz

Hier wird es spannend – und das ist die Frage, an der sich Ökonomen bis heute die Köpfe einschlagen. Es gibt zwei grosse Lager.

Die erste Erklärung, die auch Fama und French selbst vertreten: Faktor-Prämien sind Kompensation für Risiko. Value-Aktien sind riskanter, weil sie oft in wirtschaftlich angespannten Situationen stecken. Kleine Firmen sind riskanter, weil sie fragiler sind. Die Mehrrendite ist also kein Geschenk, sondern der Preis, den du für das Tragen dieses zusätzlichen Risikos verlangen kannst.

Die zweite Erklärung kommt aus der Verhaltensökonomie: Anleger sind nicht rational. Sie überreagieren auf schlechte Nachrichten und meiden unattraktive, «langweilige» Aktien systematisch – wodurch diese unterbewertet bleiben und in der Folge überdurchschnittlich performen. Hier ist die Prämie keine Risikokompensation, sondern das Resultat eines systematischen Fehlers im Markt, den diszipliniertes Investieren ausnutzen kann.

Ehrlich gesagt: Für Factor Investing in der Schweiz ist dabei nebensächlich, welches Lager recht hat. Entscheidend ist, dass das Muster über einen langen Zeitraum, in unterschiedlichsten Märkten und mit robuster statistischer Signifikanz nachgewiesen ist. Das unterscheidet Factor Investing fundamental von den meisten Anlagemoden, die nach ein paar guten Jahren wieder in der Versenkung verschwinden.

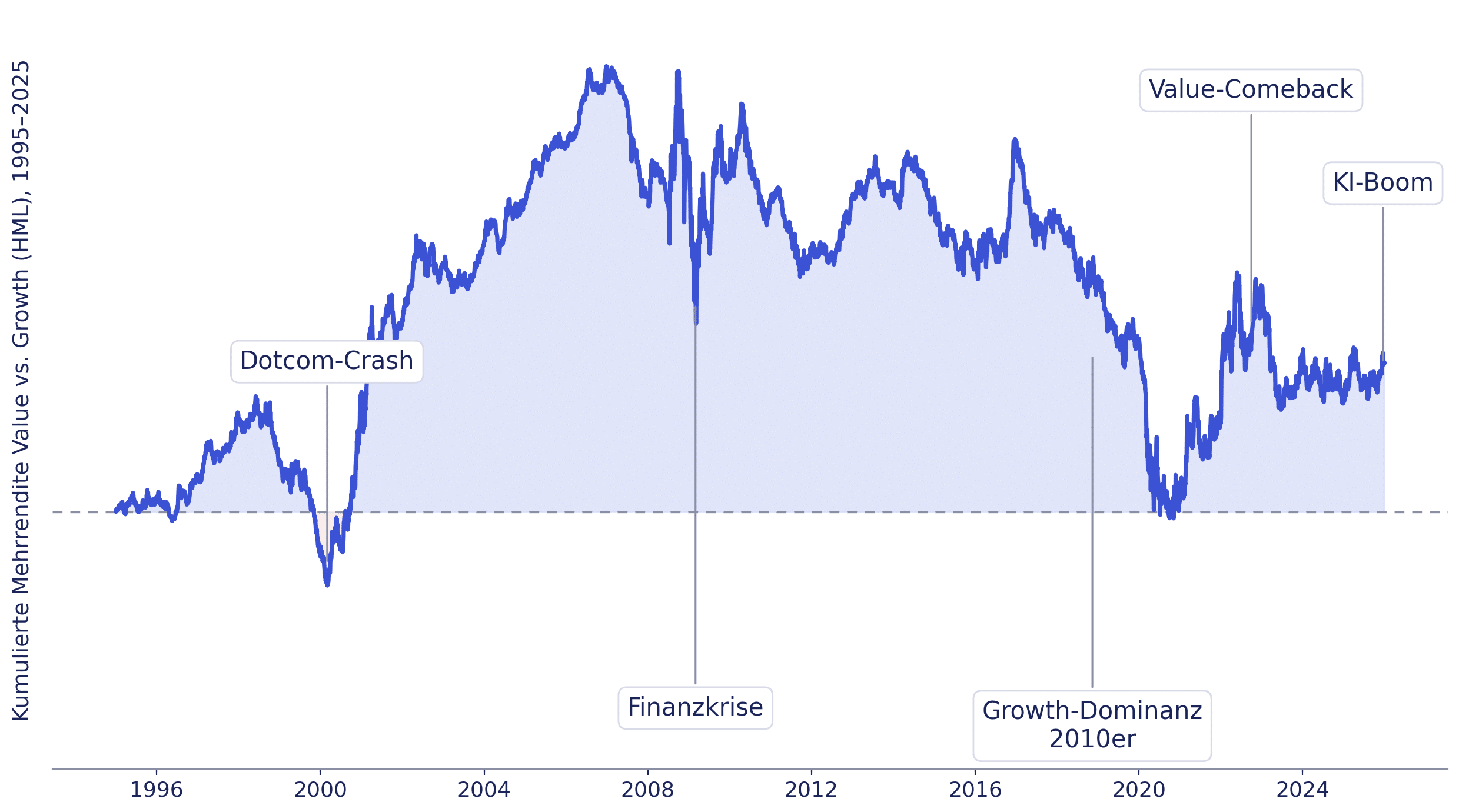

Faktorprämien brauchen Geduld

Jetzt zum Teil, warum Factor Investing für viele Anlegerinnen und Anleger so schwierig durchzuhalten ist: Faktor-Prämien sind langfristig robust, aber kurzfristig alles andere als verlässlich. Es gibt Jahre – und durchaus auch Jahrzehnte-Abschnitte –, in denen ein Faktor deutlich schlechter abschneidet als der breite Markt.

Ein aktuelles Beispiel: Der Quality-Faktor (Profitability) lief in den letzten Jahren phasenweise schwächer als der marktkapitalisierungsgewichtete Index. Ein Grund dafür war, dass der Gesamtmarkt stark von wenigen sehr grossen Unternehmen – insbesondere aus dem Tech- und Kommunikationsbereich – getrieben wurde, die in klassischen Quality-Strategien teilweise weniger stark gewichtet waren. Wer nur die letzten zwei oder drei Jahre betrachtet, könnte daraus fälschlicherweise schliessen, der Faktor sei «kaputt». Das ist er nicht – er befindet sich lediglich in einer schwächeren Phase, wie es sie bei jedem Faktor immer wieder gibt.

Das ist der Punkt, an dem viele Privatanleger scheitern: Sie steigen in einen Faktor ein, nachdem er drei gute Jahre hatte, und wieder aus, sobald er zwei schwache Jahre hinter sich hat. Damit verspielen sie genau die Prämie, für die sie eigentlich investiert haben. Factor Investing funktioniert nur mit einem Anlagehorizont von vielen Jahren und der Disziplin, auch schwache Phasen auszusitzen.

Factor Investing Schweiz umsetzen: Worauf es ankommt

Die Theorie ist das eine. Die praktische Umsetzung eines faktorbasierten Portfolios ist das andere – und hier trennt sich deutlich mehr, als ein Blick auf ein Factsheet vermuten lässt.

Warum nicht jeder «Faktor-ETF» hält, was er verspricht

Der Markt ist in den letzten Jahren mit Produkten geflutet worden, die sich «Value ETF» oder «Quality ETF» nennen. Das Problem: Viele davon basieren auf simplen, einzelnen Kennzahlen-Screenings statt auf einer wissenschaftlich fundierteren, mehrdimensionalen Faktordefinition. Ein ETF, der nur nach Kurs-Buchwert-Verhältnis filtert, liefert eine ganz andere – meist deutlich schwächere – Faktor-Exposure als ein Produkt, das mehrere Kennzahlen kombiniert und versucht, unerwünschte Nebeneffekte wie unbeabsichtigte Branchen- oder Grössenkonzentrationen zu reduzieren.

Dazu kommen Unterschiede bei der TER, bei der Frage physischer versus synthetischer Replikation, bei Turnover-Kosten und bei der tatsächlichen Handelsumsetzung. Zwei Produkte mit demselben Etikett «Factor» oder «Smart Beta» im Namen können in der Praxis fundamental unterschiedliche Ergebnisse liefern.

Die Umsetzung ist komplexer, als sie aussieht

Selbst wenn du saubere Faktor-Produkte gefunden hast, bleibt die eigentliche Arbeit: Wie sich verschiedene Faktoren sinnvoll kombinieren lassen und welche Wechselwirkungen dabei entstehen. Wie stark soll die Gewichtung gegenüber dem breiten Markt sein – eine geringe Faktorallokation kann dazu führen, dass sich ein mögliches Faktor-Mehrertragspotenzial gegenüber Kosten und Tracking Difference kaum bemerkbar macht.

Das ist kein Bereich, in dem eine pauschale Musterlösung für alle funktioniert. Welche Faktor-Kombination zu deinem Risikoprofil und deinem Anlagehorizont passt, ist eine Einzelfallfrage – keine, die sich mit einem Klick auf «Nachbilden» beantworten lässt.

Was Factor Investing für dein Portfolio bedeutet

Factor Investing ist keine Wunderformel und kein Trick, mit dem du den Markt sicher schlägst. Es ist eine wissenschaftlich fundierte Erweiterung des passiven Investierens, die auf langfristig dokumentierten Faktorprämien basiert. Diese Prämien sind jedoch nicht garantiert und können über viele Jahre ausbleiben. Deshalb erfordert Factor Investing Geduld, Disziplin und einen langen Anlagehorizont.

Ob und wie Factor Investing für dich Sinn ergibt, hängt von deinem Anlagehorizont und deiner Risikofähigkeit ab. Genau das schauen wir uns im Erstgespräch gemeinsam an – unabhängig, ohne Provisionsinteresse und auf Stundenbasis.

Unabhängige Finanzberatung

Reto Stalder

Finanzplaner mit eidg. Fachausweis

Kostenloses Erstgespräch buchen

In 30 Minuten analysieren wir gemeinsam deine Situation – ob Vorsorge, Anlage oder Pensionierung. Ohne Verkaufsdruck, ohne Verpflichtung.

Jetzt Termin sichernTransparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.