Letztes Update: 27. September 2024

Wenn du dich mit einem Einzelunternehmen selbstständig machst, hast du am Anfang wahrscheinlich andere Sorgen als deine Vorsorge. Trotzdem solltest du dir bereits vor Aufnahme deiner selbstständigen Erwerbstätigkeit Gedanken über deine Vorsorge machen, damit du bei Invalidität durch Unfall oder Krankheit und später im Alter optimal abgesichert bist. Was passiert zum Beispiel mit dem Geld, das du bereits in deiner Pensionskasse angespart hast? Wie steht es mit der Freizügigkeit? Aus welcher Säule erhältst du als selbstständigerwerbende Person überhaupt Leistungen? All diese Fragen und noch viele mehr werden in diesem Artikel über Freizügigkeit und Selbstständige beantwortet.

Selbstständigkeit und Vorsorge: Die drei Säulen

1. Säule

Ob du im Sinne des Sozialversicherungsrechts als selbstständigerwerbend giltst, entscheiden die Ausgleichskassen. Zur Abklärung musst du dich dafür bei deiner Ausgleichskasse anmelden. Auf deren Internetseiten findest du dazu Merkblätter und mittlerweile kannst du dich auch per Online-Formular anmelden.

Wenn du in der Schweiz eine selbstständige Erwerbstätigkeit ausübst, bist du grundsätzlich AHV/IV/EO-beitragspflichtig. Die Ausgleichskasse schickt dir vierteljährlich eine Rechnung auf der Grundlage deines jährlichen Erwerbseinkommens. Denke daran, dass du für die Beiträge vollumfänglich selber aufkommen und entsprechende Rückstellungen bilden musst.

Die Berechnung der AHV- und IV-Leistungen erfolgt bei Selbstständigerwerbenden genau gleich wie bei Arbeitnehmenden. Eine volle AHV-Rente erhältst du erst, wenn du während 44 Jahren und ohne Unterbruch AHV-Beiträge einbezahlt hast. Die maximale AHV-Rente erhältst du jedoch nur, wenn du während der gesamten Beitragsdauer ein durchschnittliches Jahreseinkommen von CHF 88’200 (alle Zahlen beziehen sich in diesem Beitrag auf das Jahr 2023) erzielt hast. Kleine Wortklauberei: Voll und maximal bedeuten also nicht dasselbe!

2. Säule

Als selbstständigerwerbende Person bist du nicht der obligatorischen beruflichen Vorsorge unterstellt. Du kannst dich aber freiwillig einer Vorsorgeeinrichtung eines Berufs- oder Branchenverbandes anschliessen. Als Auffangbecken und Sicherheitsnetz dient die Stiftung Auffangeinrichtung BVG. Deren Website ist nicht sehr benutzerfreundlich, aber ich habe sie dir trotzdem verlinkt.

Die Unfallversicherung ist ebenfalls freiwillig, darauf gehen wir an dieser Stelle aber nicht weiter ein.

Beschäftigst du obligatorisch zu versichernde Arbeitnehmende – also Personen, die mehr als die BVG-Eintrittsschwelle von CHF 22’050 verdienen -, so musst du für diese eine Pensionskassenlösung finden. Viele Pensionskassen bieten dann die Möglichkeit an, dass du dich selbst dort auch versicherst.

Bist du keiner Pensionskasse angeschlossen, erhältst du bei der Pensionierung auch keine Rente oder Kapitalauszahlung aus der Pensionskasse. Umso wichtiger ist die private Vorsorge in der dritten Säule.

Beachte, dass die Pensionskasse nicht nur im Alter, also bei der Pensionierung, Leistungen erbringt, sondern auch bei Tod und Invalidität. Wenn du auf den Anschluss an eine Pensionskasse verzichtest, bist du im Falle einer Invalidität mit grosser Wahrscheinlichkeit unterversichert. Dasselbe gilt für den Todesfall, denn auch deine Nachkommen oder dein Ehepartner erhalten keine Leistungen aus der Pensionskasse. Eine Vorsorgeanalyse durch eine unabhängige Fachperson kann sich deshalb lohnen.

3. Säule

Wenn du keiner Pensionskasse der 2. Säule angeschlossen bist, kannst du im Rahmen der Säule 3a jährlich bis zu 20% deines Erwerbseinkommens abziehen, höchstens jedoch CHF 35’280. Bist du einer Pensionskasse angeschlossen, beträgt der maximal abziehbare Betrag – wie bei den Arbeitnehmenden – zurzeit CHF 7’056.

Beim Bezug der Säule 3a gibt es keine Unterschiede. Die Säule 3a kann frühestens fünf Jahre vor dem AHV-Referenzalter regulär bezogen werden. Für Männer liegt das Referenzalter bei 65 Jahren, für Frauen wird es in den nächsten Jahren schrittweise ebenfalls auf 65 Jahre angehoben.

Was geschieht mit dem in der Pensionskasse bereits angesparten Guthaben?

Bis 1995 war es teilweise so, dass du bei einem Stellenwechsel das Vorsorgeguthaben im überobligatorischen Bereich nicht in die neue Pensionskasse mitnehmen konntest. Das angesparte Kapital konnte man sich dann ans Bein streichen. Das ist zum Glück nicht mehr der Fall und würde auch gar nicht mehr der heutigen Arbeitsrealität entsprechen.

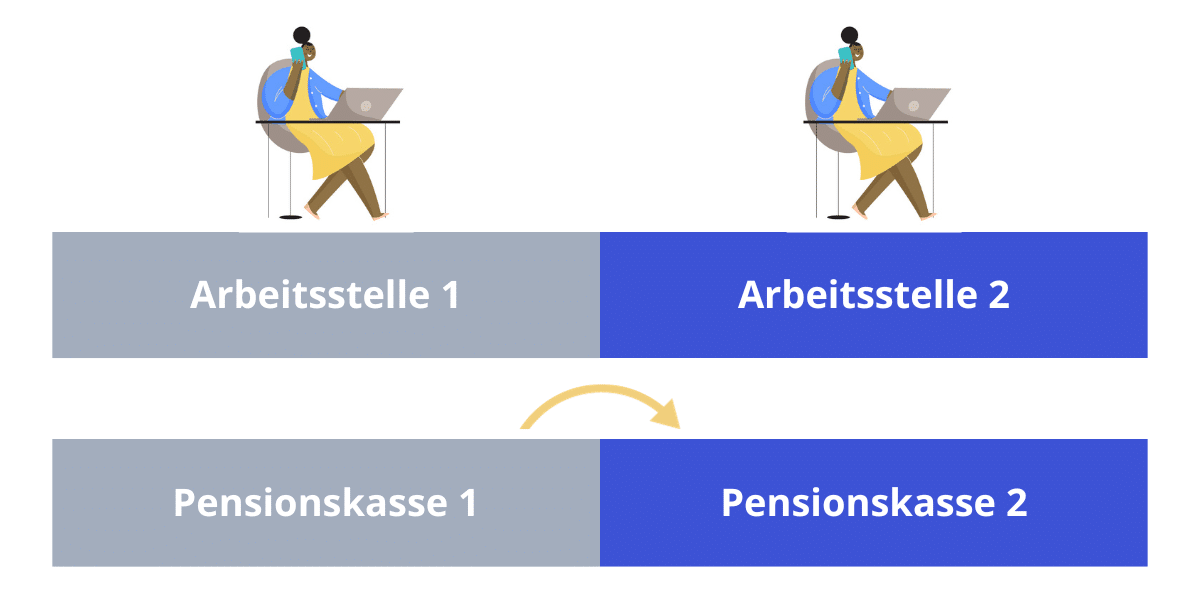

Stellenwechsel

Der Klassiker ist der Stellenwechsel: Du trittst nahtlos eine neue Stelle an, und dein alter Arbeitgeber meldet deinen Austritt der bisherigen Pensionskasse. Diese erstellt eine Austrittsabrechnung und weist darin deine Freizügigkeitsleistung aus, die nun an die neue Pensionskasse überwiesen wird. Die meisten Pensionskassen fragen dich beim Eintritt, ob du noch über Freizügigkeitsleistungen verfügst, da grundsätzlich eine Einbringungspflicht besteht.

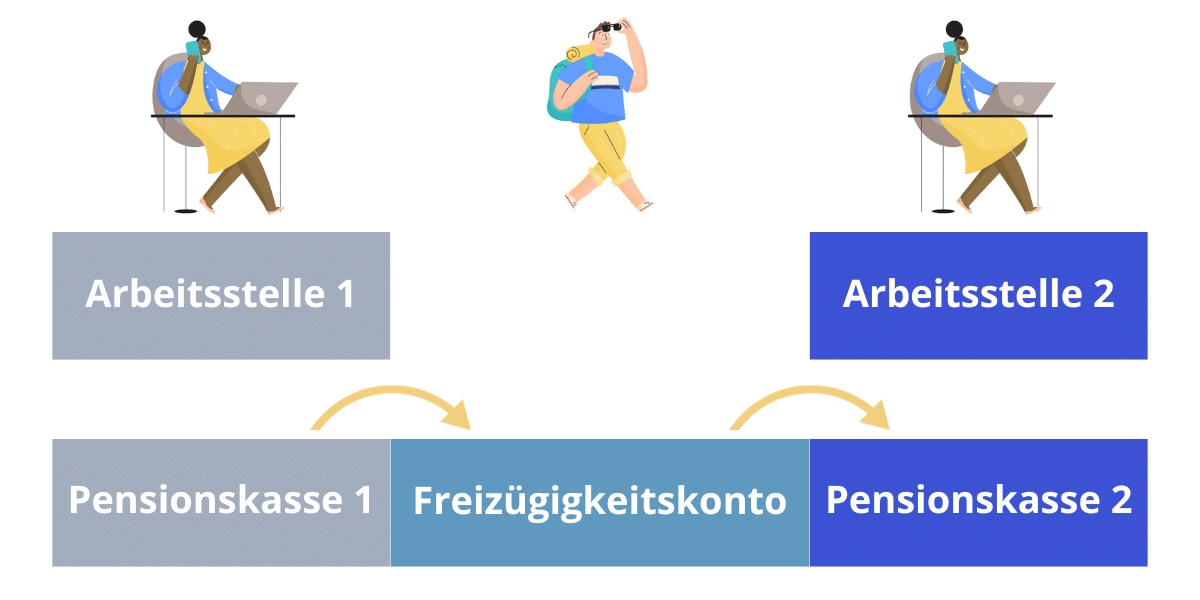

Wenn du nicht sofort eine neue Stelle antrittst, sondern zwischen zwei Stellen eine mehr oder weniger lange Pause einlegst, musst du deine Freizügigkeitsleistung irgendwo zwischenlagern. Dafür gibt es Freizügigkeitseinrichtungen, bei denen du deine Austrittsleistung auf einem Freizügigkeitskonto deponieren kannst. Trittst du schliesslich eine neue Stelle an, musst du das Freizügigkeitsguthaben wiederum an die neue Pensionskasse überweisen.

Es ist übrigens möglich, das Austrittsguthaben bei der Auszahlung – nicht aber später – aufzuteilen und von der Pensionskasse an zwei verschiedene Freizügigkeitsstiftungen überweisen zu lassen. Durch dieses Splitting erhältst du mehr Flexibilität und kannst es bei Bedarf in zwei verschiedenen Jahren beziehen, was die Steuerprogression senkt. Details dazu findest du im Artikel zum gestaffelten Bezug. Ab dem 1. Januar 2030 ist allerdings eine Erwerbstätigkeit erforderlich, wenn du das Freizügigkeitskonto nach dem gesetzlichen Referenzalter beziehen möchtest. Der frühestmögliche Bezug ist – wie bei der Säule 3a – fünf Jahre vor dem Referenzalter möglich.

Selbstständigkeit ohne Pensionskassenanschluss

Machst du dich mit einer Personengesellschaft selbstständig und entscheidest dich gegen den Anschluss an eine Pensionskasse, kann dein angespartes Kapital nicht einfach bei deiner alten Pensionskasse bleiben, zumindest nicht auf Dauer. Spätestens nach sechs Monaten wird die Pensionskasse dich auffordern, ein Konto bei einer Freizügigkeitseinrichtung anzugeben, auf das sie die Austrittsleistung überweisen kann. Tust du dies nicht, überweist die bisherige Pensionskasse das Vorsorgeguthaben auf ein Konto bei der Auffangeinrichtung BVG.

Wenn du dir nicht sicher bist, ob du noch irgendwo Guthaben aus der 2. Säule hast, kannst du bei der Zentralstelle 2. Säule eine kostenlose Anfrage stellen. Diese vergleicht deine Angaben mit den Meldungen der Vorsorgeeinrichtungen und der Einrichtungen, die Freizügigkeitskonten oder -policen führen.

finpension Freizügigkeitsstiftung

Im Rahmen der Freizügigkeit hast du die Freiheit, selbst zu entscheiden, wie deine Guthaben aus der zweiten Säule angelegt werden. Die Wertschriften-Lösung von finpension bietet dir dabei folgende Vorteile:

- Tiefere Gebühr ohne Kommission auf Währungswechsel

- Bessere Performance dank Befreiung von ausländischen Steuern auf Dividenden

- Höhere Zinsen auf Obligationen- und Geldmarktfonds als auf einem Konto

- Effektiver dank Bevorschussung der VST-Rückforderung beim Bund

Werbung

Gib den Code FIDE83 direkt bei der Registrierung oder spätestens 24 Stunden danach in deinem Profil ein und du erhältst eine Gebührengutschrift von CHF 25.

Bedingung: Du transferierst oder zahlst innerhalb der ersten 12 Monate mindestens CHF 1’000 ein

Vorzeitige Auszahlung der Gelder aus Pensionskasse

Machst du dich selbstständig, kannst du dir das in der Pensionskasse angesparte Vorsorgeguthaben auch (vorzeitig) auszahlen lassen und dir so Eigenkapital beschaffen. Ein Barbezug des Guthabens ist jedoch nur innerhalb der ersten zwölf Monate nach Bestätigung der Selbstständigkeit durch die AHV-Ausgleichskasse möglich. Beachte, dass dieser Bezug besteuert wird und dass du dich nach dem Bezug der Vorsorgegelder vermehrt um deine Vorsorge kümmern musst, damit du im Alter genügend Geld zur Verfügung hast.

FAQ Freizügigkeit

Soll ich meine Freizügigkeitsleistung auf einem verzinslichen Konto deponieren oder in Wertschriften anlegen?

Das hängt vom Anlagehorizont ab. Wenn du deine Freizügigkeitsleistung nur für ein paar Monate deponierst, sind die Schwankungen an der Börse zu gross. Da ist ein Konto die bessere Wahl. Wenn du aber weisst, dass dein Geld einige Jahre dort liegen wird, kannst du eine Wertschriftenlösung prüfen, denn auch Pensionskassen investieren in Aktien. Bei der Festlegung des Aktienanteils ist nicht nur der Zeithorizont entscheidend, sondern auch deine Risikofähigkeit und -bereitschaft. Bei Unsicherheiten wendest du dich am besten an eine unabhängige Fachperson.

Kann ich Beiträge von meinem Spar- oder Lohnkonto auf mein Freizügigkeitskonto überweisen?

Nein, freiwillige Einzahlungen – auch Einkäufe genannt – wie sie unter gewissen Voraussetzungen die Pensionskassen kennen, sind auf ein Freizügigkeitskonto oder -depot nicht möglich.

Muss ich mein Freizügigkeitskonto in der Steuererklärung angeben?

Nein, weder müssen Zinsen und Dividenden auf dem Freizügigkeitskonto als Einkommen deklariert werden, noch muss das Vorsorgeguthaben als Vermögen versteuert werden. Erst beim Bezug wird eine Kapitalleistungssteuer fällig.

Kann ich mein Freizügigkeitsguthaben auszahlen lassen?

Nein, es ist grundsätzlich an die zweite Säule gebunden. Auszahlungen sind nur in folgenden Fällen möglich:

- Endgültiges Verlassen der Schweiz (Einschränkungen bei Auswanderung in EU-/EFTA-Staaten)

- Aufnahme einer selbstständigen Erwerbstätigkeit (ohne PK-Anschluss)

- Erwerb von dauernd selbstgenutztem Wohneigentum oder Amortisation einer Hypothek auf selbstgenutztes Wohneigentum

- Bezug einer vollen IV-Rente

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.