Letztes Update: 4. Juni 2026

Im Herbst 2020 bin ich per Zufall über findependent gestolpert. Damals musste man für die Eröffnung des Kontos noch persönlich bei findependent in Aarau vorbeigehen. Mittlerweile ist die Kontoeröffnung auch völlig digital und ohne Papierkram möglich. Zeit also, meine findependent Erfahrungen zu aktualisieren – denn 2026 hat sich einiges verändert.

Inhaltsverzeichnis

- Das Wichtigste in Kürze:

- Was ist findependent?

- Der grösste Meilenstein: findependent wird zum kontoführendes Wertpapierhaus

- findependent Anlagelösungen

- findependent Gebühren 2026

- Bald auch Säule 3a bei findependent

- Eigene ETF-Anlagelösung

- findependent – Anlegen für Kinder

- Meine findependent Erfahrungen

- findependent Reporting

- findependent Code

- findependent Vergleiche 2026

- Fazit: findependent Erfahrungen 2026

Das Wichtigste in Kürze:

- findependent hat im Februar 2026 die FINMA-Bewilligung als eigenes Wertpapierhaus erhalten – keine externe Depotbank mehr nötig

- Gebühren ab 0.40% p.a., bis CHF 2’000 dauerhaft gratis

- Säule 3a kommt voraussichtlich Sommer 2026

- Mit dem Code „finanzdepot” erhältst du CHF 20 Startbonus

Was ist findependent?

findependent ist eine Schweizer Anlage-App für ETF-Investitionen – einfach, digital und kostengünstig. Gegründet 2019 von Matthias Bryner (Bachelor Uni Zürich, Master Banking & Finance HSG), der zuvor bei der Online-Bank neon tätig war.

findependent ist FINMA-reguliert, Mitglied beim VQF und beim Branchenverband unabhängiger Vermögensverwalter (BOVV).

Der grösste Meilenstein: findependent wird zum kontoführendes Wertpapierhaus

Das ist die wichtigste Neuigkeit für 2026: Im Februar hat findependent die FINMA-Bewilligung als kontoführendes Wertpapierhaus erhalten. Bislang lief alles über die Hypothekarbank Lenzburg als externe Depotbank. Das ist nun Geschichte.

Was das für dich bedeutet:

- Konto und Depot laufen direkt bei findependent

- IBAN, Einzahlungen und erste Investitionen sind teils noch am selben Tag möglich

- findependent unterliegt nun denselben Kapital- und Sicherheitsanforderungen wie eine Bank

- ETF-Anlagen bleiben Sondervermögen – gehören rechtlich dir allein

- Die Liquidität (1% des angelegten Betrags) ist durch die Einlagensicherung geschützt

Neue Kundinnen und Kunden erhalten ihr Konto ab sofort direkt bei findependent. Bestehende Konten wurden schrittweise übertragen.

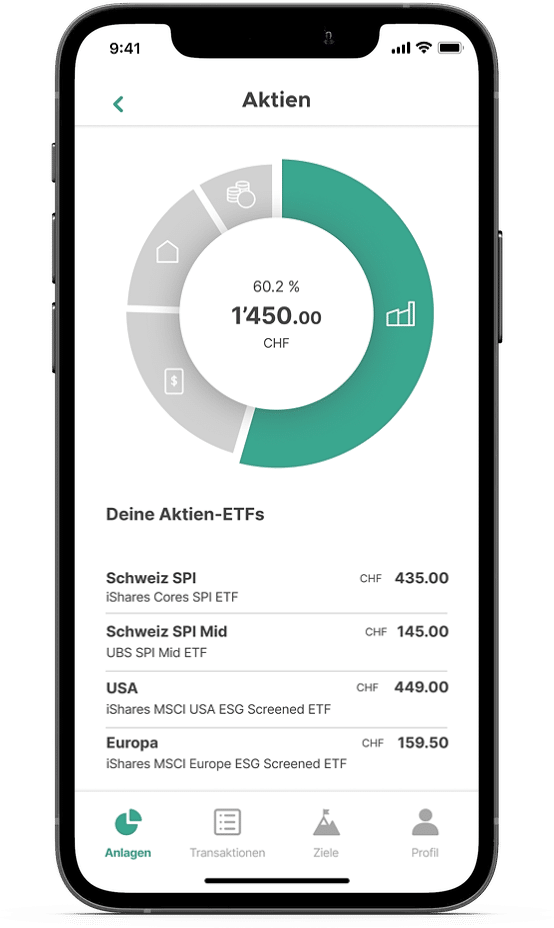

findependent Anlagelösungen

Je nach Risikoneigung stehen fünf Anlagelösungen zur Auswahl:

| Anlagelösung | Aktienanteil |

|---|---|

| Vorsichtig | 20% |

| Bedacht | 40% |

| Ausgeglichen | 60% |

| Mutig | 80% |

| Risikofreudig | 99% |

Die konservativeren Lösungen (“Vorsichtig”, “Bedacht”) enthalten neben Aktien, Anleihen und Immobilien zusätzlich Gold. “Risikofreudig” besteht fast ausschliesslich aus Aktien.

findependent Start vs. findependent Grow:

Bis CHF 2’000 bist du in „findependent Start” mit fünf ETFs investiert (SPI, MSCI USA, MSCI Europa, Unternehmensanleihen CHF, Schweizer Immobilienfonds). Ab CHF 2’000 wechselst du automatisch in „findependent Grow” – mit zusätzlicher Diversifikation in Schwellenländer, Japan und internationale Anleihen.

Bei allen Aktien-ETFs (ausser Schweiz) setzt findependent Screened ETFs ein – Ausschluss von Unternehmen aus den Bereichen kontroverse Waffen, Thermalkohle, Ölsand, Tabak und zivile Schusswaffen.

Das Anlagekomitee (Bryner, Hochstrasser, Prof. Dr. Thorsten Hens) trifft sich halbjährlich. Im Dezember 2025 wurde die Liquiditätsquote von 2% auf 1% gesenkt – die freiwerdenden Mittel fliessen in Anleihen bzw. Aktien.

findependent Gebühren 2026

Bis CHF 2’000 fallen dauerhaft keine Verwaltungs- und Depotgebühren an. Das ist einzigartig unter Schweizer Robo-Advisors und ideal zum Einstieg.

| Anlagesumme | Gebühr p.a. |

|---|---|

| < 2’000 | 0% |

| 2’001 – 50’000 | 0.40% |

| 50’001 – 150’000 | 0.38% |

| 150’001 – 250’000 | 0.35% |

| 250’001 – 500’000 | 0.33% |

| 500’001 – 1’000’000 | 0.31% |

| > 1’000’000 | 0.29% |

Zusätzlich fallen ETF-Kosten (0.12–0.25% p.a.), Wechselkurszuschläge (max. 0.5%) sowie Stempel- und Börsenabgaben an. Ein- und Auszahlungen sind gratis. Der E-Steuerauszug ist inklusive.

Bald auch Säule 3a bei findependent

findependent plant die Lancierung einer Säule-3a-Lösung im Sommer 2026. Damit tritt findependent in direkte Konkurrenz zu VIAC, Finpension und Descartes. Wer findependent bereits nutzt, kann dann freie und gebundene Vorsorge an einem Ort verwalten. Ich werde berichten, sobald die Lösung live ist.

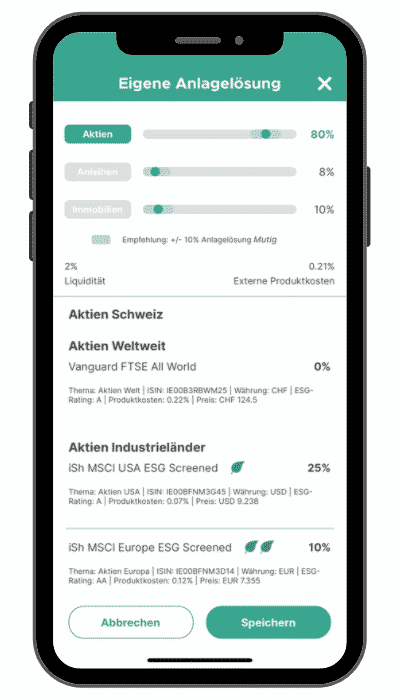

Eigene ETF-Anlagelösung

Ab CHF 5’000 Anlagevolumen kannst du aus rund 30 vorselektionierten ETFs deine eigene Strategie zusammenstellen – zu denselben Gebühren wie die vordefinierten Lösungen. findependent setzt Obergrenzen, damit du ausreichend diversifiziert bleibst (z.B. max. 10% thematische ETFs).

Da ETFs nur in ganzen Stückzahlen gehandelt werden, kann es zu leichten Abweichungen bei der Gewichtung kommen. Diese Option empfehle ich nur erfahreneren Anlegerinnen und Anlegern.

findependent – Anlegen für Kinder

Der lange Anlagehorizont von Kindern prädestiniert sie für die Geldanlage in Aktien. Du eröffnest ein eigenes findependent Konto und fügst in der App für jedes Kind ein separates Anlageziel hinzu (Minimum CHF 500 pro Ziel). Wenn das Kind volljährig ist, kann es ein eigenes Konto eröffnen und du überträgst die Anlagen kostenlos.

Wichtig: Die Anlagen gehören rechtlich dir – es handelt sich nicht um gebundenes Kindesvermögen. Das Kind erhält also nicht automatisch mit 18 die Verfügungsberechtigung.

Meine findependent Erfahrungen

Ich habe bei findependent selbst ein Konto eröffnet und eigenes Geld investiert. Das Onboarding dauert ca. zehn Minuten: E-Mail, Anlageprofil, ID-Foto, Gesichtsscan, digitale Vertragsunterzeichnung – fertig.

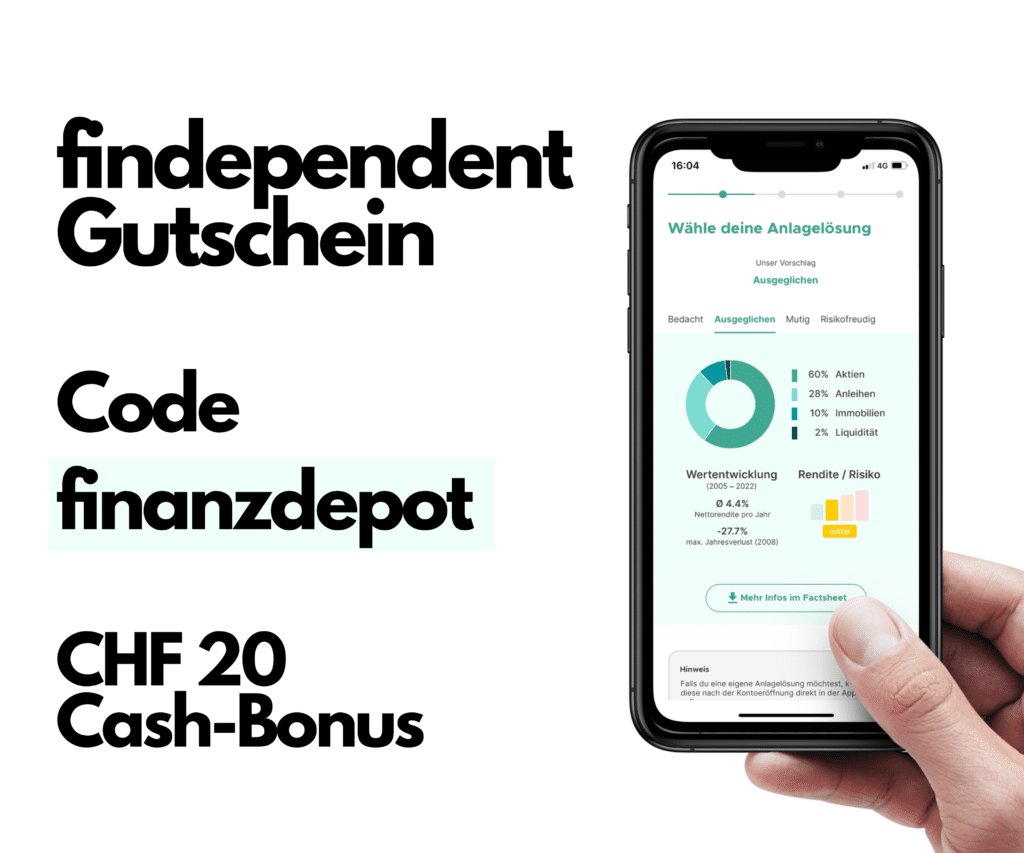

Möchtest du findependent ausprobieren, nutze bei der Eröffnung den Code „finanzdepot”. Damit erhältst du nach deiner ersten Einzahlung einen Cash-Bonus von CHF 20.

Dank der neuen Wertpapierhaus-Lizenz erhältst du deine IBAN heute direkt von findependent – der frühere Umweg über eine externe Depotbank entfällt.

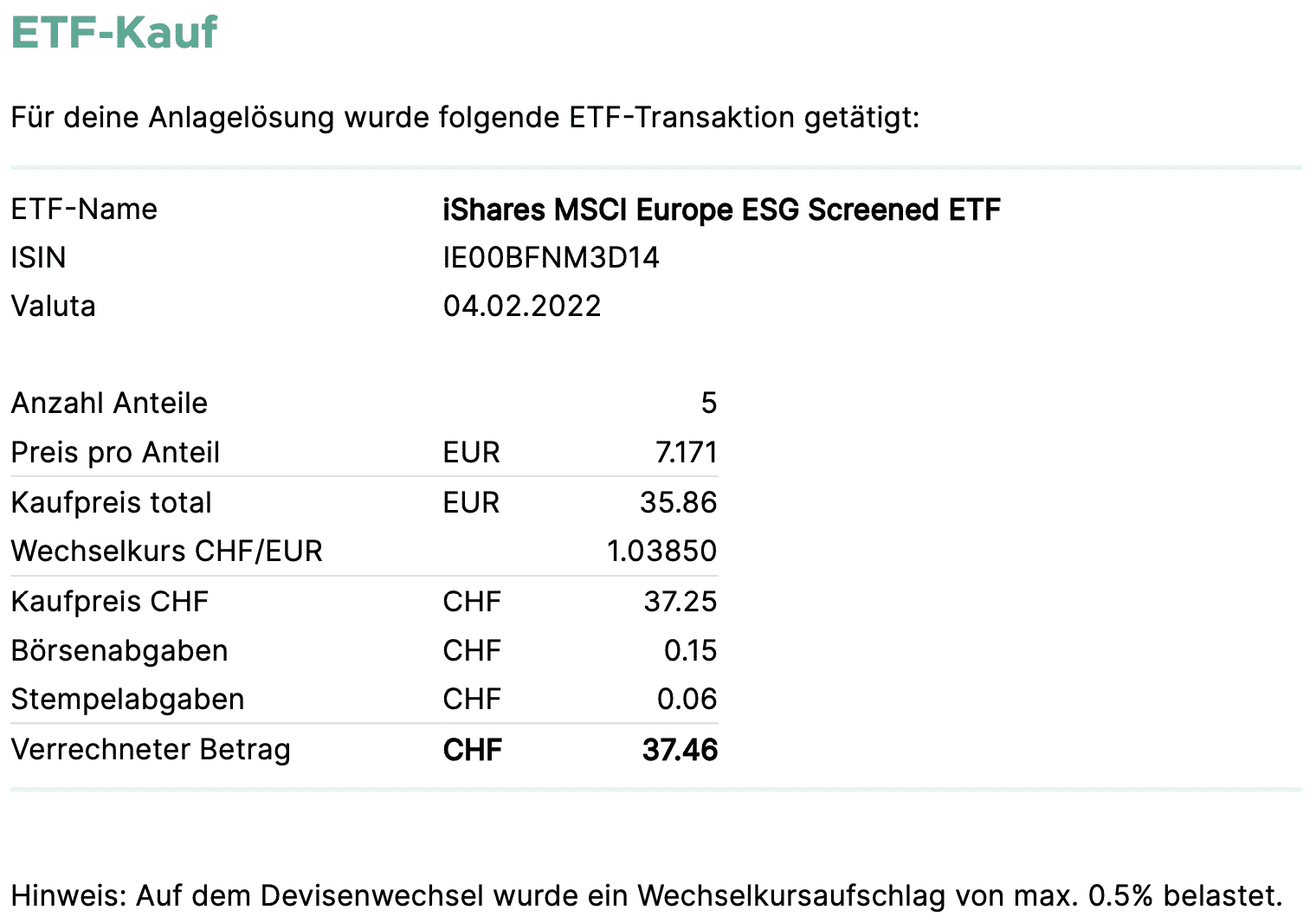

findependent Reporting

- Zeitgewichtete Rendite und Gesamtwert als Verlaufsgrafik

- Rendite seit Einstand pro ETF abrufbar

- Detailinformationen zu jedem ETF (TER, Factsheet, Gewichtung)

- PDF-Abrechnungen zu jedem Kauf und Verkauf

- Jährlicher E-Steuerauszug inklusive

findependent Code

Gib bei der Eröffnung den Code finanzdepot ein. Damit erhältst du nach deiner ersten Einzahlung einen Cash-Bonus von CHF 20 von der Anlage-App findependent geschenkt.

findependent Vergleiche 2026

findependent vs. True Wealth

True Wealth ist der älteste Schweizer Robo-Advisor und mit über CHF 2.5 Milliarden verwaltetem Vermögen und mehr als 45’000 Kunden der grösste Anbieter im Markt. Der Vergleich mit findependent zeigt deutliche Unterschiede – je nach Anlagesumme und Bedürfnis.

Gebühren: True Wealth verlangt eine Verwaltungsgebühr zwischen 0.25% und 0.50% pro Jahr, abhängig von der Anlagesumme. Damit ist True Wealth bei grösseren Vermögen günstiger als findependent (0.40% bis 0.29%), bei kleineren Beträgen jedoch teurer. Ein entscheidender Punkt: Bei findependent zahlst du bis CHF 2’000 dauerhaft gar keine Verwaltungsgebühren – True Wealth kennt keine solche Gratis-Stufe.

Flexibilität: Bei beiden Anbietern hast du Individualisierungsmöglichkeiten und kannst dein Portfolio selbst zusammenstellen, die Aktienquote frei bestimmen und einzelne ETFs oder Anlageklassen gezielt über- oder untergewichten. True Wealth bietet ausserdem einen Auszahlungsplan an.

Säule 3a: True Wealth bietet seit 2022 eine eigene 3a-Lösung an. findependent plant die Lancierung im Sommer 2026.

Kinderdepot: Beide Anbieter ermöglichen das Anlegen für Kinder. True Wealth bietet dabei ein echtes Kinderdepot, das rechtlich dem Kind gehört – bei findependent gehören die Anlagen rechtlich dir, bis du sie überträgst.

Fazit: Wer Einfachheit sucht und mit kleinen Beträgen startet, ist bei findependent besser aufgehoben. Wer grössere Summen anlegt, sollte True Wealth in Betracht ziehen.

findependent vs. Selma Finance

Selma Finance positioniert sich als der persönlichste unter den Schweizer Robo-Advisors. Neben der automatisierten Vermögensverwaltung bietet Selma echte Beratungskomponenten – ein Chatbot, KI-gestützte Empfehlungen und menschliche Unterstützung.

Gebühren: Selma verlangt je nach Anlagesumme zwischen 0.42% und 0.68% pro Jahr – damit ist Selma durchgehend teurer als findependent. Bei kleinen Beträgen unter CHF 50’000 fallen bei Selma 0.68% an, während findependent dort 0.40% berechnet (bzw. gratis bis CHF 2’000).

Mindestanlage: Selma verlangt mindestens CHF 2’000 für das Anlagekonto. findependent startet bereits ab CHF 500.

Beratung: Das ist der entscheidende Unterschied. Selma analysiert deine gesamte finanzielle Situation und passt die Strategie laufend an. Wer sich dabei unsicher fühlt oder begleitet werden möchte, bekommt bei Selma mehr als bei findependent.

Säule 3a: Selma bietet in Zusammenarbeit mit dem VZ eine 3a-Lösung an, allerdings mit vergleichsweise hohen Gesamtkosten von rund 0.90% pro Jahr.

Selma Family: Selma ermöglicht es, Konten von Familienmitgliedern oder Freunden zu bündeln, um gemeinsam tiefere Gebührenstufen zu erreichen – ein cleveres Feature, das findependent nicht kennt.

Fazit: Selma kostet mehr, bietet dafür aber mehr Begleitung. findependent ist die günstigere Wahl für alle, die ihr Portfolio ohne Beratung selbst im Griff haben.

findependent vs. finpension Invest

finpension Invest ist seit 2024 der günstigste Robo-Advisor für freies Vermögen in der Schweiz – und damit der direkteste Konkurrent für findependent bei kostenbewussten Anlegerinnen und Anlegern.

Gebühren: finpension Invest berechnet eine pauschale Gebühr von 0.39% pro Jahr – und das ab dem ersten Franken, ohne Staffelung. findependent ist bis CHF 2’000 günstiger (gratis), danach aber teurer (0.40%). Wer also dauerhaft mehr als CHF 2’000 anlegt, zahlt bei finpension Invest weniger.

Mindestanlage: finpension Invest startet ab CHF 1 – findependent ab CHF 500.

Entnahmeplan: finpension Invest bietet einen strukturierten Auszahlungsplan an, der besonders für die Entsparphase relevant ist – findependent kennt diese Funktion nicht.

Säule 3a: finpension ist primär für seine 3a-Lösung bekannt und gilt dort als einer der günstigsten Anbieter der Schweiz.

Fazit: Wer mehr als CHF 2’000 langfristig anlegen möchte und auf den günstigsten Anbieter setzt, sollte finpension Invest ernsthaft in Betracht ziehen. findependent punktet mit der einfacheren Handhabung und dem kostenlosen Einstieg bis CHF 2’000.

findependent vs. VIAC Invest

VIAC ist vor allem als einer der besten Anbieter für die Säule 3a bekannt. Seit 2022 bietet VIAC mit VIAC Invest auch eine Lösung für freies Vermögen an – und seit Anfang 2026 fallen dort erstmals Verwaltungsgebühren an.

Gebühren: VIAC Invest kostet seit Januar 2026 0.25% Verwaltungsgebühr pro Jahr, dazu kommen Produktkosten von 0.09% bis 0.27% je nach Strategie – macht total rund 0.34% bis 0.52%. findependent liegt mit 0.40% plus ETF-Kosten in einem ähnlichen Bereich, ist bei kleineren Beträgen aber durch die Gratis-Stufe bis CHF 2’000 im Vorteil.

Mindestanlage: Beide Anbieter starten ab CHF 1 (VIAC Invest) bzw. CHF 500 (findependent Start).

Portfolios: VIAC Invest erlaubt bis zu 10 separate Portfolios mit unterschiedlichen Strategien – ideal für verschiedene Anlageziele. findependent erlaubt separate Ziele (z.B. für Kinder), aber mit weniger Flexibilität.

Säule 3a: VIAC gehört zu den günstigsten und beliebtesten 3a-Anbietern der Schweiz. findependent plant die Lancierung im Sommer 2026 – damit wird der direkte Vergleich in diesem Bereich erst dann möglich sein.

Einfachheit: findependent ist vom Onboarding bis zur Handhabung etwas schlichter und geradliniger aufgebaut. VIAC bietet mehr Funktionen, was die Bedienung minimal komplexer macht.

Fazit: Wer bereits VIAC für die Säule 3a nutzt, kann mit VIAC Invest alles unter einem Dach verwalten – ein praktischer Vorteil. findependent überzeugt mit dem kostenlosen Einstieg und dem einfacheren Erlebnis.

Fazit: findependent Erfahrungen 2026

findependent hat sich von einer einfachen Anlage-App zu einem Schweizer Finanzinstitut entwickelt. Die FINMA-Bewilligung als Wertpapierhaus ist ein echter Meilenstein – Kunden sind nicht mehr von einer externen Depotbank abhängig, der Onboarding-Prozess wird schneller und direkter.

Die Gebühren bleiben wettbewerbsfähig, das Angebot ist transparent, und mit der geplanten Säule-3a-Lösung wird findependent 2026 für einen noch grösseren Kundenkreis interessant.

Mein Fazit: Für alle, die unkompliziert, kostengünstig und ohne viel Aufwand in ETFs anlegen wollen, gehört findependent zu den besten Optionen in der Schweiz.

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

4 Kommentare

Ist teuer und mit ESG nicht wirklich attraktiv. Dann lieber bei SAXO wo ich selber wählen darf.

In meinen Beratungen habe ich die Erfahrung gemacht, dass die meisten mit einer professionell zusammengestellten Lösung deutlich besser fahren. Selbst gebaute Depots sind oft schlecht diversifiziert, werden ständig angepasst – von wegen ‘passiv’. Da zahlt man lieber etwas mehr und hat eine Strategie, die langfristig überzeugt.

Danke für den Bericht, finde findependet echt gut!

Intuitiv und gute Tools, kann es bis jetzt nur empfehlen 🙂