Letztes Update: 31. Juli 2025

Jetzt, wo Aktien und ETFs genauer betrachtet wurden, werden wir konkret. Wie kannst du selber aktiv werden und an den Kapitalmärkten investieren?

Schweizer Banken und Broker sind leider meist sehr teuer und der Handel lohnt sich erst bei sehr hohen Beträgen. Wenn du am Anfang des Investierens stehst und erst gerade deine Ausbildung abgeschlossen hast, dann wirst du wahrscheinlich noch nicht allzu viel Geld auf der hohen Kante haben. Und wenn dann noch ein grosser Teil für Gebühren draufgeht, dann bleibt am Ende nicht mehr viel übrig.

In Deutschland gibt es attraktive Aktien- sowie ETF-Sparpläne und Gratisbroker, das alles gibt es in der Schweiz leider nicht. Oft ist es als SchweizerIn auch nicht einfach in Deutschland ein Konto zu eröffnen und ein Verrechnungskonto in Euro zu führen, kann auch nicht die Lösung sein.

Ich habe mich deshalb auf die Suche nach einer vernünftigen Alternative für Anleger mit kleineren Beträgen gemacht und bin auf die Avadis Anlagestiftung gestossen. Avadis entstand 1999 aus der Verwaltung der ABB Vorsorgeeinrichtungen und hat ihren Sitz in Zürich. Es ist eine rein schweizerische Stiftung. Ihr hauptsächliches Tätigkeitsgebiet ist die berufliche Vorsorge und institutionellen Kunden werden massgeschneiderte Vorsorgelösungen angeboten. Aber auch für Privatkunden – also uns – hat Avadis interessante Angebote.

Was

Avadis bietet kostengünstige Anlagefonds an. Welchen Einfluss die Kosten auf die Rendite haben können, kannst du hier nachlesen.

Insgesamt werden sieben Fonds angeboten und die Gesamtkosten (TER) reichen von 0.15% bis 0.64%. Und das allerbeste daran: In diesen Kosten ist wirklich alles enthalten. Du bezahlst also keine zusätzlichen Depotgebühren, keine Ausgabe- oder Rücknahmekommisionen und keine Transaktionskosten. Die Strategie (die Fonds) kannst du sogar monatlich wechseln und es bestehen keine Kündigungsfristen und Limiten.

Du hast noch nie davon gehört? Auch gut, denn somit bezahlst du auch keine unnötigen Ausgaben für Werbung und Marketing.

Bereits ab 50 CHF bist du weltweit in rund 2’000 Aktien und 1’500 Obligationen investiert.

Wie

Wenn du dir selber ein Depot bei einem Broker wie Swissquote, Saxo, usw. mit ETFs zusammenstellst, besteht die Gefahr, dass du ständig umschichtest – glaube mir, ich kenne das von mir. Einmal gewichtete ich Schwellenländer mehr, dann Schweizer Aktien, später Aktien von kleinen Unternehmen oder ich mischte Dividenden-ETFs bei – vor lauter Optimieren habe ich die Kosten, die dabei entstanden sind, ganz aus den Augen verloren.

Bei Avadis überweist du einfach monatlich einen Betrag, am besten per Dauerauftrag, und alles wird für dich erledigt – zu sehr tiefen Kosten. Du füllst hier einfach die Depoteröffnung aus, kreuzt eine Strategie an, sendest das Dokument zusammen mit einer beglaubigten Ausweiskopie zurück und schon wird dein Depot eröffnet.

Anlagestrategie

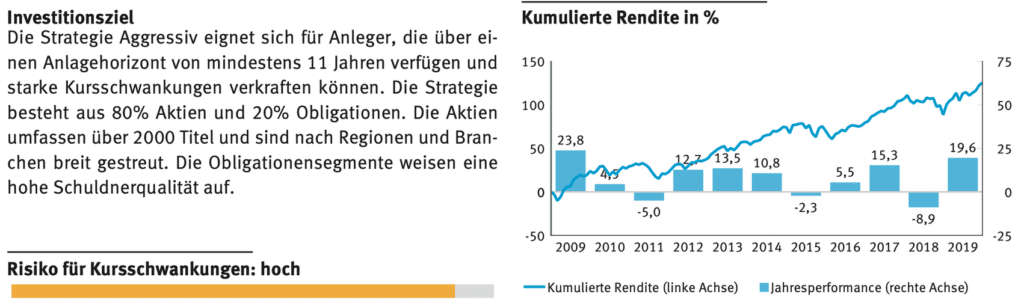

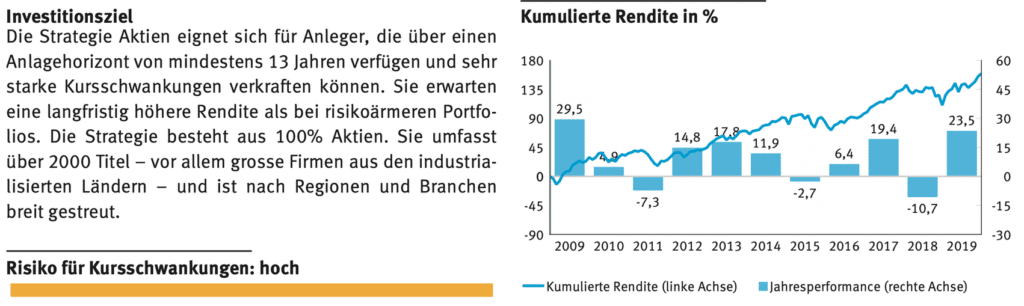

Doch welche Anlegestrategie sollst du wählen? Bei einem längeren Anlagehorizont sind sicher die Strategien “Aktien” (100% Aktien; TER 0,64%) oder “Aggressiv” (80% Aktien, 20% Obligationen; TER 0,62%) interessant. Unten siehst du die beiden Strategien und kannst sie direkt miteinander vergleichen. Weitere Infos findest du natürlich auch direkt bei Avadis.

Warum also gerade diese beiden Strategien? Weil Obligationen im Moment sehr wenig oder sogar negative Renditen abwerfen, würde ich keine Strategie mit hohem Obligationenanteil wählen. Da das Halten dieser Obligationen auch Kosten verursacht.

Wenn du mit den Schwankungen des Aktienmarkts noch nicht so vertraut bist, dann Teile dein Erspartes besser auf. Als Beispiel: Du kannst monatlich 100 CHF auf die Seite legen, dann überweise per Dauerauftrag 80 CHF auf dein Konto bei Avadis und 20 CHF auf dein Sparkonto. So bezahlst du nur auf den 80 CHF eine Gebühr und die 20 CHF liegen renditefrei aber auch kostenfrei auf deinem Konto. Wenn du Ende Jahr die beiden Konten zusammenzählst, dann bringt dein Aktienanteil die Rendite und dein Sparkonto den Stabilitätsfaktor.

Wenn du einen langen Anlagehorizont hast, also dein Geld noch lange nicht benötigst (Avadis empfiehlt die Strategie Aktien mindestens 13 Jahre zu halten), dann spricht auch nichts dagegen monatlich die ganzen 100 CHF in die Strategie “Aktien” zu investieren. Einen gewissen Grundstock an Liquidität solltest du aber immer schnell und einfach verfügbar (Privat- oder Sparkonto) haben. Man sagt, dass dies ungefähr zwei bis drei Nettogehälter sein sollten. Je nach Situation aber auch mehr.

Strategie “Aktien”

Betrachten wir die Strategie “Aktien” etwas genauer. Darin sind über 2000 Aktien enthalten und es wird weltweit über verschiedene Länder und Sektoren investiert. Die Aufteilung sieht wie folgt aus:

- 20% Schweiz (z.B. Nestlé, Novartis…)

- 50% Aktien Welt (z.B. Microsoft, Apple…)

- 15% Emerging Markets (z.B. Tencent, Alibaba…)

- 15% Small Caps (z.B. Domino’s Pizza, Bechtle)

Die grössten Positionen bilden Schweiz und Welt, aber du profitierst auch von den dynamischen Börsen der wichtigsten Schwellenländer, wie zum Beispiel China, Indien oder Brasilien. Relativ neu sind bei Avadis auch Small Caps enthalten. Damit ist nicht etwa der Maler um die Ecke gemeint, sondern ebenfalls börsengehandelte Aktien, wie zum Beispiel viele Kantonalbanken oder Bell Foods. Small Caps sind zwar höheren Konjunkturabschwung unterworfen, aber dafür erzielen sie langfristig eine Outperformance, da sie schneller auf globale Veränderungen reagieren können und erfolgreich Nischen in der Wertschöpfungskette besetzen. Ausserdem wird durch die Beimischung das Portfolio weiter diversifiziert.

Die Aktien Welt sind ausserdem gehedget. Was heisst das? Es wird dabei auch von Währungsabsicherung gesprochen. Viele der in der Strategie “Welt” enthaltenen Aktien sind ja in Dollar notiert. Wenn der Schweizer Franken zum Dollar steigt oder fällt, dann wirkt sich dies auch auf die Performance deines Avadis-Fonds aus. Durch das Hedging wird dieser Effekt minimiert.

Fazit

Avadis bietet dir also eine super Möglichkeit günstig, breit gestreut und automatisiert an den globalen Aktienmärkten teilzunehmen. Und dazu musst du dich nicht täglich mit Aktien-Kennzahlen oder dem Wirtschafts- und Börsengeschehen auseinandersetzen. Sondern einfach: eröffnen – monatlich überweisen – profitieren.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

5 Kommentare

Ich bin jetzt schon seit 2016 bei Avadis investiert. Grundsätzlich finde ich den Ansatz, den Avadis fährt, gut. Mit Schrecken habe ich aber festgestellt, dass das Total der Sparbeträge nicht wesentlich tiefer ist, als der momentan investierte Betrag. Somit wurde über den investierten Zeitraum praktisch keine Rendite erzielt. Im gleichen Zeitraum hat der MSCI World eine Wertsteigerung von 40% verbuchen können. Wahrscheinlich werde ich demnächst aussteigen.

Bei einem Vergleich der Rendite zweier Strategien muss die zeitgewichtete Rendite betrachtet werden. Das sieht dann so aus:

Avadis hat sich also ganz gut geschlagen. Zu beachten ist, dass der Benchmark keine Kosten beinhaltet.

Hättest du bei einem MSCI-World-ETF während der fünf Jahre immer wieder Einzahlungen gemacht, wäre der momentan investierte Betrag auch nicht bei einem Plus von 40%.

Mehr dazu findest du im Beitrag zu den Renditearten.

Hallo Reto

Inzwischen hast du ja auch über Robo Advisor wie TrueWealth oder Selma geschrieben.

Wie siehst du Avadis inzwischen? Ist das trotz der Verfügbarkeit von CH Roboadvisor weiterhin interessant?

Ich denke, dass Avadis etwas günstiger als TrueWealth ist (Selma kenne ich nicht wirklich).

Das von dir geschilderte Problem beim selber Investieren kenne ich nur zu gut. Bei Swissquote gerate ich immer in Versuchung dies oder das über- respektive unterzugewichten oder Market Timing zu betrieben (obwohl ich weiss, dass ich das bleiben lassen sollte).

Aus diesem Grund scheint mir Avadis oder ein Robo Advisor eine gute Alternative – jedenfalls fürs regelmässige Anlegen.

Beste Grüsse – Markus

Mit Avadis bist du halt noch viel weiter weg von der „Action“ und das meine ich positiv. Du hast bei Avadis keinen Online-Zugang und bekommst einfach quartalsweise ganz oldschool eine Übersicht per Briefpost zugesendet. Preislich sind die digitalen Vermögensverwalter aber mittlerweile schon attraktiv (neben den von dir genannten zum Beispiel auch noch PSS Plattform). Je nach Anbieter wirst du bei den digitalen Vermögensverwaltern noch mehr bei der Hand genommen, in dem sie dir zum Beispiel Marktkommentare senden. Kommt also darauf an, womit du dich am wohlsten fühlst.

Merci für deine Antwort. Von PSS Plattform hatte ich noch nie gehört.