Letztes Update: 21. Februar 2022

Die Dividendensaison hat begonnen und auf Instagram kann man sich vor lauter Dividendenabrechnungen nicht mehr retten. Warum ich von einer reinen Dividendenstrategie, von Dividenden-ETFs und -Fonds nichts halte, liest du hier.

Dieser Beitrag richtet sich an Schweizer AnlegerInnen, die mit dem Investieren beginnen oder bereits erste Schritte gemacht haben und unsicher sind, welche Strategie sie wählen oder vertiefen sollen. Für amerikanische RentnerInnen oder Schweizer AnhängerInnen der FIRE-Bewegung dürfte die Dividende und somit die Dividendenstrategie einen anderen Stellenwert einnehmen.

Die Dividende

Laut Duden stammt das Wort Dividende vom lateinischen dividendum ab, was so viel bedeutet wie „das zu Teilende“. So schreibt Duden weiter, dass eine Dividende der „jährlich auf eine Aktie entfallender Anteil am Reingewinn“ ist.

Praktischer erklärt: Ein Unternehmen erzielt einen Gewinn und schüttet im darauffolgenden Jahr einen Teil dieses Gewinns an seine AktionärInnen aus. Der Verwaltungsrat schlägt die Höhe der Dividende vor und in der Generalversammlung stimmen die AktionärInnen darüber ab.

Es gibt übrigens kein Recht auf Dividende, will heissen: Eine Aktiengesellschaft muss keine Dividenden auszahlen. Sie kann den erzielten Gewinn für weiteres Wachstum im Unternehmen belassen und zum Beispiel in Forschung und Entwicklung investieren.

Die Dividendenrendite

Viele schielen bei der Auswahl einer Aktie oder eines ETFs auf die Dividendenrendite. Doch wie setzt sich diese Zahl zusammen? Ganz einfach: Man teilt die ausgeschüttete Dividende durch den Kurs der Aktie. Zum Beispiel bei Swiss Re (5.9 : 83.2) x 100 = 7.1%. Wow, da kann das Sparkonto nie mithalten. Aber Achtung, denn je tiefer der Kurs, desto höher die Dividendenrendite. Läuft es bei einem Unternehmen nicht gut, sinkt meistens der Aktienkurs. Eine hohe Dividendenrendite kann also ein Alarmzeichen sein. Und die Dividende ist nicht garantiert. Eine Aktiengesellschaft kann die Dividende kürzen oder ganz aussetzen. So wie das im Jahr 2020 wegen der Corona-Pandemie auch geschehen ist. Laut dem Janus Henderson Global Dividend Index sank das weltweite Dividendenvolumen im Jahr 2020 um etwas mehr als 10%.

Die Aktienrendite

Die Aktienrendite setzt sich zusammen aus der Kursrendite und der Dividendenrendite.

Aktienrendite = Kursrendite + Dividendenrendite

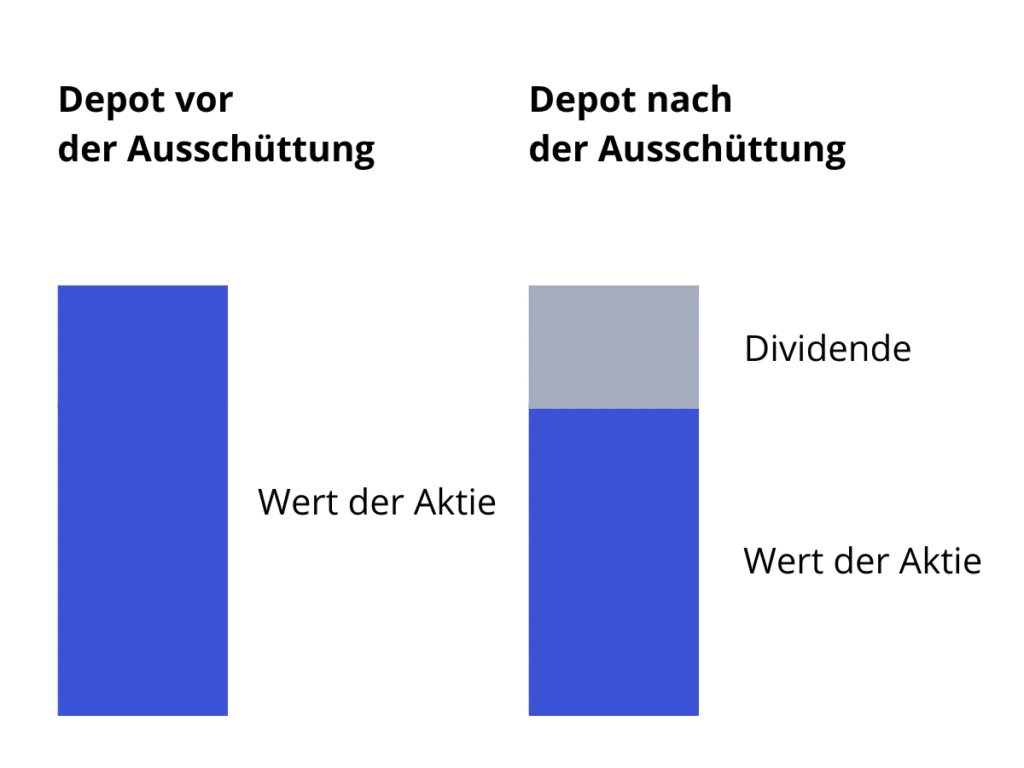

Ein Beispiel: Du besitzt eine Aktie des Unternehmens XY im Wert von CHF 100. Das Unternehmen schüttet eine Dividende von CHF 2 aus. Der Eröffnungskurs am Tag darauf ist um den Dividendenabschlag bereinigt. Die Aktie hat somit einen Wert von CHF 98. Auf deinem Verrechnungskonto sind jetzt CHF 2. Und CHF 98 plus CHF 2 ergibt CHF 100. Du hast also weder etwas verloren noch gewonnen.

Übrigens hat sich auch die Wissenschaft mit Dividenden befasst. Verhaltensökonomen haben herausgefunden, dass InvestorInnen eine Gesamtrendite von zum Beispiel 7% als wertvoller empfinden, wenn sie aus 3% Kursgewinnen und 4% Dividenden besteht, als eine Gesamtrendite, die nur aus 7% Kursgewinnen besteht.

Samuel M. Hartzmark und David H. Solomon nennen das separate Betrachten von Kursrendite und Dividendenrendite „free dividends fallacy“ (gratis Dividenden-Irrtum).

Die lieben Steuern

Auf Dividenden musst du Steuern bezahlen. Die in der Schweiz auf Dividenden von Schweizer Aktiengesellschaften erhobene Verrechnungssteuer von 35% kannst du zwar zurückfordern, aber Dividenden zählen zum Einkommen, wie dein Lohn, und darauf bezahlst du Einkommenssteuern.

Hingegen sind Kursgewinne in der Schweiz – sofern du nicht als gewerbsmässiger Wertschriftenhändler eingestuft wirst – steuerfrei. Genauer auf diese Thematik gehe ich in diesem Beitrag ein.

Argumente der Dividendenstrategie-Jünger

Aber ich kann mir damit etwas leisten!

Das ist dir natürlich freigestellt. Du kannst damit in die Ferien fahren, deine Reinigungskraft bezahlen oder eine Pizza kaufen. Wenn du die Dividende aber nicht wieder anlegst, dann entgeht dir ein grosser Teil der Rendite, du bremst den Zinseszins aus. In einer Grafik sieht das dann so aus:

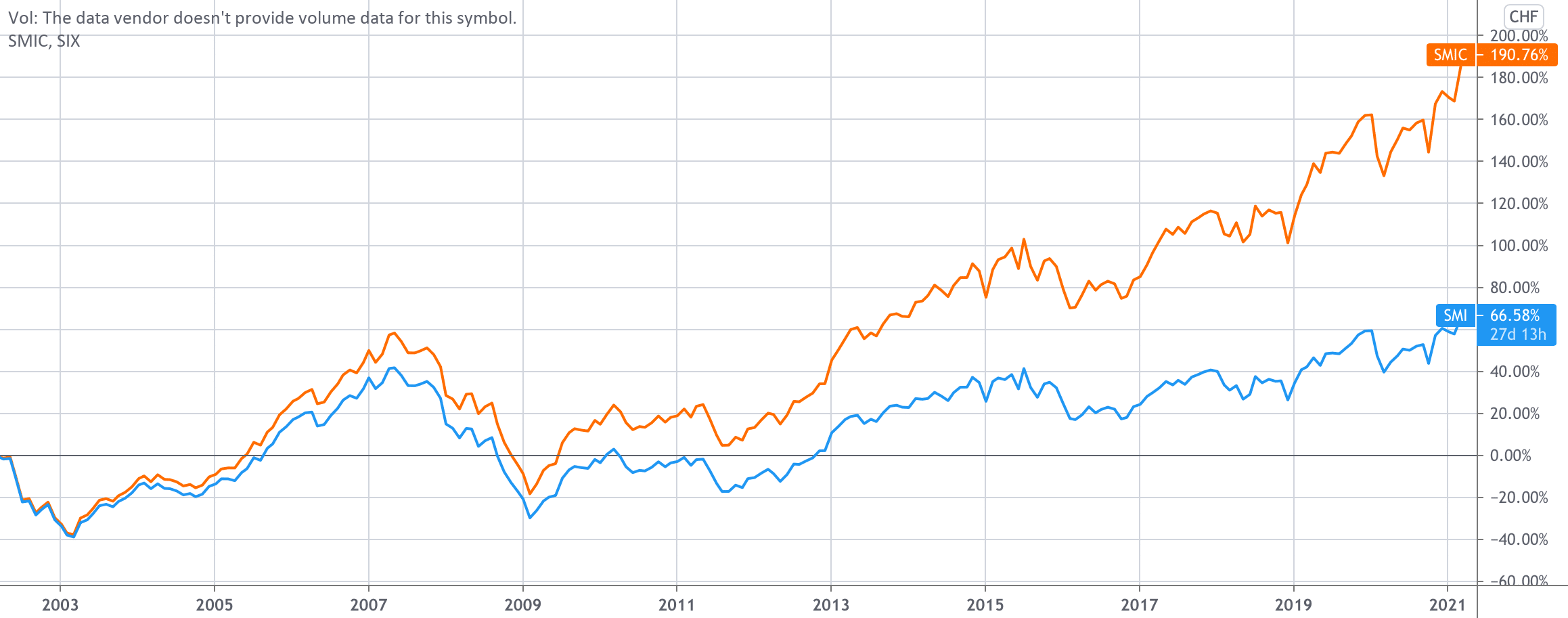

Der blaue Kursverlauf ist der SMI. Im Swiss Market Index sind die 20 grössten Aktien enthalten. Es ist ein Kursindex. Die Dividenden werden nicht wieder investiert. Der orange Kursverlauf ist der SMIC. Dieser enthält genau die gleichen Aktien wie der SMI, aber die Dividenden werden bei diesem Index rechnerisch nach der Ausschüttung gleich wieder investiert. Man nennt einen solchen Index Performanceindex oder Total-Return-Index.

Der SMI dümpelt so vor sich hin, während der SMIC nach fünf Jahren fast fünfmal höher notiert. Wenn du dir mit der Dividende also etwas leistest, musst du dir bewusst sein, dass du auf einen Grossteil der Rendite verzichtest.

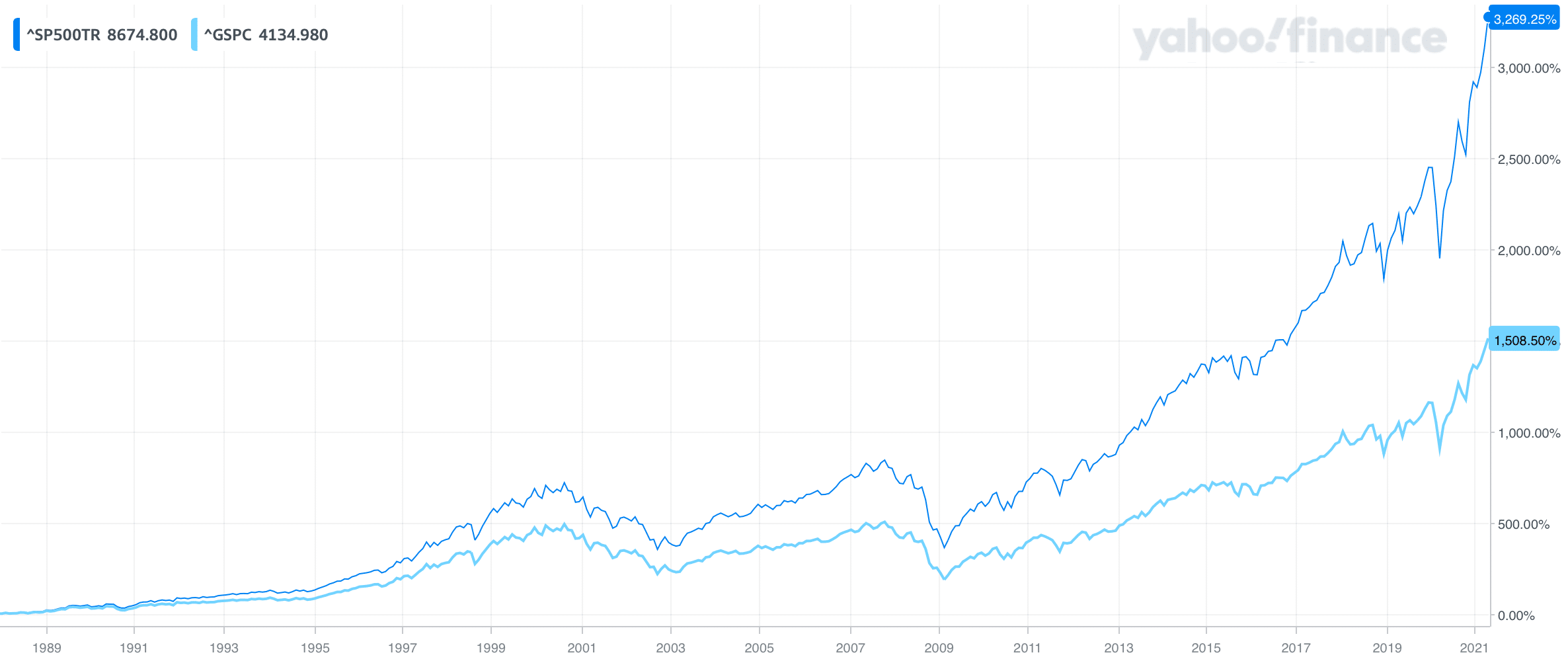

Das sieht mit dem S&P 500 aus den USA ähnlich aus. Dieser Index enthält die Aktien von 500 der größten börsennotierten US-amerikanischen Unternehmen. Beim hellblauen Kursverlauf wurden die Dividenden nicht reinvestiert, beim dunkelblauen schon.

Vom Zinseszinseffekt kannst du am einfachsten profitieren, indem du dir einen thesaurierenden ETF ins Depot holst. Denn der legt die Dividenden automatisch wieder an. So musst du dich nicht selbst darum kümmern. Du sparst Kaufgebühren und du kommst nicht in Versuchung, das Geld anderweitig auszugeben.

Weil wir vorhin bei den Steuern waren: Thesaurierende und ausschüttende ETFs werden in der Schweiz gleichbehandelt. Auch wenn die Dividende nie auf deinem Verrechnungskonto gelandet ist, ist sie als Einkommen zu versteuern.

Aber ich kann bestimmen, wo ich die Dividende investieren will!

Auch das kannst du. Du kannst dir damit Bitcoin, Gold oder eine andere Aktie kaufen. Aber wenn du das Gefühl hast, dass du besser weisst, was mit dem Geld zu machen ist, als das Unternehmen, von dem du die Dividende erhältst, dann würde ich mir überlegen, ob du ins richtige Unternehmen investiert hast.

Aber mich motivieren Dividenden!

Das stimmt, das ist toll: Man tut nichts und plötzlich landet Geld auf dem Konto. Obwohl Nichtstun natürlich quatsch ist. So wie es meiner Meinung nach kein passives Einkommen gibt. Denn du musstest die eine Aktie ja unter mehreren tausend auswählen, einen Broker suchen, die Aktie kaufen und halten …

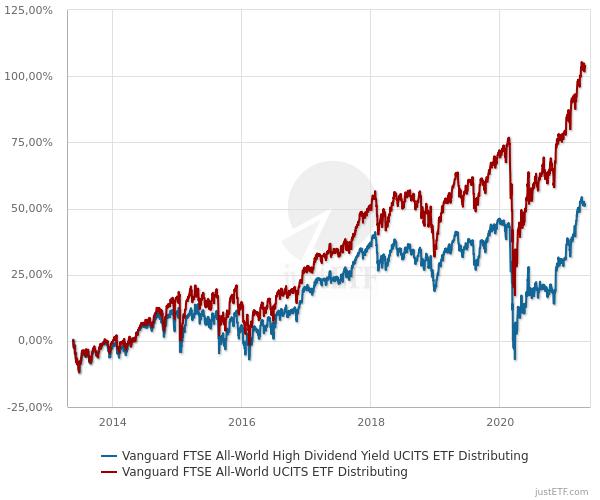

Welchen ETF aus der Grafik unten würdest du eher kaufen?

Auch wenn du in ein Weltportfolio investierst, erhältst du Dividenden. Der All-World-ETF ist neben der besseren Gesamtperformance günstiger, breiter aufgestellt und hat ein wesentlich besseres Rendite-Risiko-Verhältnis.

| Vanguard FTSE All-World UCITS ETF | Vanguard FTSE All-World High Dividend Yield UCITS ETF | |

| TER | 0.22% | 0.29% |

| Anzahl Aktien | 3’559 | 1’579 |

| Dividendenrendite | 1.7% | 3.3% |

| Grösster Sektor | Technologie (22%) | Finanzwesen (26%) |

| Rendite über 5 Jahre | 78% | 40% |

| Rendite/Risiko 5 Jahre | 0.75 | 0.45 |

Wobei der hier gewählte ETF noch einigermassen gut wegkommt. Andere beinhalten nur 100 Unternehmen und weisen ein wesentlich schlechteres Rendite-Risiko-Verhältnis auf.

Warum also einen speziellen Dividenden-ETF wählen und eine Dividendenstrategie einem Weltportfolio vorziehen?

Dann sind Dividenden quatsch?

Nein, überhaupt nicht. Sie sind Teil der Aktienrendite, aber eben auch nicht mehr.

Fazit

Wäre dieser Beitrag ein Instagram-Quote, würde er so aussehen:

Werbung

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

7 Kommentare

Kann es sein, dass die Dividenden-Strategie je nach Wohnsitz/Land mehr oder weniger erfolgreich ist? 🙂

Persönlich finde ich es interessanter, dass zum Beispiel manche Frugalisten einige Einnahmequellen aufbauen und sich danach viel früher aus der “normalen” Arbeitswelt verabschieden.

Du meinst wegen der Besteuerung?

Die Dividendenstrategie ist in jedem Land gleich wenig erfolgreich, Steuereffekte verzerren das nur geringfügig. Verschiedenste Studien haben das untersucht, einige User im Wertpapier-Forum führen da langfristige Threads zu, und etliche erfolgreiche Buchautoren, darunter Kommer, Bernstein, Malkiel, haben schon oft genug darauf hingewiesen: ausgeschüttete Dividende ist zuerst einmal Geld, das dem Unternehmen zum Wachstum und zur Innovation/Forschung fehlt. Wie Reto korrekt angemerkt hat, setzt sich die Gesamtrendite einer Investition in eine Aktie ausnahmslos aus der Summe aus Kurserfolg + Dividende zusammen. Je höher die Dividende, desto geringer der Kurserfolg.

Auf hohe Dividendenquoten zu schielen, ist also in vielerlei Hinsicht ein langfristig folgenreicher Fehler.

Und dennoch scheint die Dividendenstrategie viele zu faszinieren. Auf Social Media erreicht man mit Dividendeneingängen (wow, was für eine Leistung) viel digitales Schulterklopfen.

Hallo,

wow, was für ein cooler Beitrag und “etwas Oel ins Feuer der passiven Einkömmler”, die dann oft die steuerlichen Folgen (u.a. höheres Einkommen, mühsame Rückforderung der US-Steuern) weglächeln.

Oder anders gesagt, ein Verkauf von ZURN kurz vor Dividende hätte 400 gebracht, der Zukauf nachher wäre unter 380 möglich gewesen.

Gruss Mike

Hallo Reto, du schreibst: “Der SMI dümpelt so vor sich hin, während der SMIC nach fünf Jahren fast fünfmal höher notiert”. Das wären ja Wahnsinns-Dividendenrenditen 😉 In der Grafik vergleichst du den SMI mit dem SMIMC, d.h. die Überrendite liegt hauptsächlich am Small-Cap-Effekt.

Hallo

Vielen Dank fürs aufmerksame Lesen! Da hat sich eindeutig die falsche Grafik eingeschlichen. Habe sie nun durch die richtige (mit dem SMIC) ersetzt. Der SMI dümpelt jedoch immer noch – wenn auch etwas weniger als zuvor 😉