Letztes Update: 22. Juli 2026

Du kennst das bestimmt: Dem Zeitgeist geschuldet muss jede Bank auch noch ein bisschen nachhaltig sein und schüttelt schnell ein cooles, digitales Nebenprodukt aus dem Ärmel. Das ist dann leider oft genauso schwerfällig wie die Muttergesellschaft, kommt aber mit einem neuen Anstrich daher. Nicht so bei radicant – der ersten digitalen Nachhaltigkeitsbank der Schweiz. Dahinter steht zwar die Basellandschaftliche Kantonalbank BLKB, aber radicant hat eine eigene Banklizenz und wurde von Grund auf neu entwickelt – und das merkt man! Was du vom radicant Banking und Investing erwarten kannst, erfährst du in meinen radicant Erfahrungen.

Nach dem Rückzug der BLKB stellt radicant die Geschäftstätigkeit ein. Der geplante Rückzug aus dem Bankgeschäft erfolgt geordnet und im besten Interesse der Kundinnen und Kunden, der Mitarbeitenden sowie der externen Partner. Der Prozess wird in Abstimmung mit der BLKB als Haupteigentümerin durchgeführt. Die Kundeneinlagen bleiben jederzeit gesichert.

radicant

radicant Bank AG ist ein unabhängiges Tochterunternehmen der Basellandschaftlichen Kantonalbank BLKB mit eigener Banklizenz der Eidgenössischen Finanzmarktaufsicht (Finma). Damit gilt auf bei radicant gehaltene Gelder die Schweizer Einlagensicherung bis 100’000 Franken. radicant wurde 2021 gegründet und hat ihren Sitz in Zürich. Ab März 2023 lief eine Testphase, an der auch ich teilgenommen habe, und seit August 2023 ist die radicant App für alle zugänglich.

Radicant und ihre Client Service Officer erreichst du per Chat, E-Mail oder Telefon. Der Anruf kostet CHF 0.08 pro Minute.

radicant Erfahrungen Konto eröffnen

Dein radicant Konto eröffnest du innerhalb von fünf Minuten, ganz ohne Papierkram und 100% digital. Dazu lädst du dir die radicant App auf dein Smartphone – eine Desktop-Version ist nicht verfügbar – erstellst ein Login und gibst deine persönlichen Daten ein. Um ein Konto zu eröffnen, musst du mindestens 18 Jahre alt sein und deinen Wohnsitz in der Schweiz haben. Anschliessend kannst du die Verträge unterzeichnen und zur Prüfung deiner Identität brauchst du eine/n gültige/n Schweizer oder EU/EWR Identitätskarte oder Pass. Mit deiner digitalen Unterschrift per SMS-Code und der Überweisung von einem anderen Konto, welches auf deinen Namen lauten muss, aktivierst du dein radicant Konto.

radicant Erfahrungen Banking

radicant App

Das radicant Banking nutzt du ganz ohne monatliche Grundgebühr. Die virtuelle Debitkarte, mit der du rein digital bezahlen kannst, erhältst du kostenlos. Die radicant Visa Debitkarte kannst du bei Apple Pay und Google Pay hinterlegen. Und bereits seit Beginn ist eine eigene radicant TWINT App verfügbar. Mit eBill erhältst du deine Rechnungen auf digitale und umweltfreundliche Weise. Entscheidest du dich für die physische Karte, so ist diese aus recyceltem Plastik hergestellt und kostet einmalig CHF 15.

In der App kannst du deine Kartendetails einsehen, deine Limits und deinen PIN ändern, die Karte blockieren oder die Sicherheitsfunktionen anpassen. Wenn du mit deiner Karte bezahlst, wird die Transaktion in der App mit dem Logo des Händlers angezeigt. Was mir noch fehlt, sind Push-Benachrichtigungen, die über Kartentransaktionen oder Geldeingänge informieren. Diese sollen aber bald eingeführt werden.

Apropos Zukunft, daran arbeitet radicant aktuell:

- Karte direkt aus der radicant App zu Apple Pay/Google Pay hinzufügen

Und in der Planungsphase sind:

- Völlig neues und verbessertes App-Design

- Einführung von Klima- und Biodiversitätszielen für radicant und deren Anlageportfolios

Pro CHF 100, die du mit deiner radicant Karte ausgibst, unterstützt du die Wiederherstellung eines Mangroven-Ökosystems in Kenia. Deinen Impact kannst du ganz einfach in der radicant App verfolgen.

Beim Bezahlen mit der Karte in Fremdwährungen werden weder Visa-Aufschlag noch Transaktionsgebühren verrechnet. radicant wendet stattdessen den Devisenmittelkurs an und gehört damit zu den absolut günstigsten Anbietern. Da können selbst Revolut oder Wise nicht mithalten.

Pro Jahr sind zwölf Bargeldbezüge in der Schweiz inbegriffen, danach kostet jeder weitere Bezug CHF 2. Euro-Bezüge und Bezüge im Ausland kosten ebenfalls CHF 2. Auch hier verrechnet radicant keine Fremdwährungsgebühr!

CO2-Fussabdruck-Tracker

Der CO₂-Fussabdruck-Tracker basiert auf einem Modul des “Personal Finance Managers”, einem vom Schweizer Fintech Contovista entwickelten digitalen Finanz-Assistenten. Grundlage für die CO₂-Berechnungen sind Schweizer Klimadaten, die Contovistas Partner Deedster, ein führender schwedischer Spezialist für Nachhaltigkeitsdaten, bereitstellt. Für die individuellen Berechnungen werden dabei über 90 Datenquellen und Methoden genutzt.

In der radicant App kannst du den CO₂-Fussabdruck deiner Zahlungen mit Debitkarte entweder für jede einzelne Transaktion einsehen oder im Jahresverlauf verfolgen. Die Angaben sind grob geschätzt und basieren auf dem Betrag und der Kategorie des Geschäfts. Zum Beispiel wird ein Einkauf bei einem Detailhändler von CHF 17.15 mit 13 kg CO₂ ausgewiesen, was einer Fahrt von 36 km mit einem Verbrennerauto entspricht. Weitere Informationen zu der Berechnungsmethode findest du direkt in den FAQs von radicant zum CO2-Fussabdruck-Tracker.

radicant Zinsen und radicant Rückzugslimite

Auf deinem Konto bei radicant bekommst du 0.1% Zinsen. Praktischerweise kannst du dein Geld einfach auf dem radicant Alltagskonto lassen und musst es nicht auf ein spezielles Unterkonto verschieben. Das bedeutet aber auch, dass es (noch) keine Unterkonten gibt. Es gibt keine Rückzugsbedingungen. Du kannst jederzeit über den gesamten Betrag verfügen.

Ein Teil der Bareinlagen wird übrigens in grüne Anleihen investiert, um Nachhaltigkeitsprojekte zu unterstützen. Hier würde ich mir mehr Details wünschen, also die Info, wohin das Geld genau geht.

radicant Säule 3a

Auf dem radicant Säule 3a Cash Konto erhältst du aktuell 0.75% Zins, wobei keine laufenden Kosten anfallen. radicant investiert einen Teil deiner Einlagen in die Finanzierung von wirkungsvollen Projekten mittels Labelled Bonds. Eröffne dein vollständig digitales 3a Konto in weniger als einer Minute direkt in der radicant App.

Neu hast du auch die Möglichkeit im Rahmen der Säule 3a in die Investmentprodukte von radicant zu investieren und somit mit den aktiv verwalteten, wirkungsvollen Anlagefonds und Zertifikaten an den globalen Finanzmärkten zu partizipieren.

radicant kostenlose Reiseversicherung

Wenn du deine Reisekosten mit deiner radicant Debitkarte bezahlst, erhältst du neuerdings einen kostenlosen Reiseschutz. Die Reiseversicherung ist automatisch aktiv, es gibt nur eine Bedingung: Du musst mindestens 50% deiner Reisekosten mit deiner radicant Debitkarte bezahlen. Folgende Leistungen sind enthalten

- Reise-Stornierung

- Reise-Unterbrechung

- Hilfe (Rücktransport)

- Medizinische Ausgaben im Ausland

- Such- und Rettungskosten

- Gepäck

- Selbstbeteiligung Mietwagen (CDW)

Versicherungspartner ist Europ Assistance.

radicant EUR-Konto

Die Eröffnung, Führung und Auflösung eines EUR-Kontos mit eigener IBAN ist kostenlos. Der Zinssatz für Guthaben auf dem EUR-Konto beträgt bis zu EUR 250’000 1.25%. Überweisungen in EUR an SEPA-Banken sind kostenlos. Die Umrechnungsgebühr von CHF in EUR für Zahlungen beträgt 0.9%. Etwas schade: Die radicant Debitkarte ist nur mit deinem CHF-Konto verknüpft.

radicant Erfahrungen Investing

Wenn du dich schon einmal mit nachhaltigem Investieren beschäftigt hast, hast du sicher gemerkt, dass es gar nicht so einfach ist und nicht jeder das Gleiche unter “nachhaltig” versteht. Ein Grossteil der angebotenen Finanzprodukte schliesst “schmutzige” Unternehmen mit einem Filter aus oder wählt und gewichtet die Unternehmen in den Fonds nach einem sogenannten ESG-Rating (Environmental, Social, and Governance). Viele stören sich dann daran, dass zum Beispiel der Nahrungsmittelkonzern Nestlé in nachhaltigen Fonds enthalten ist.

Die EU-Verordnung über nachhaltigkeitsbezogene Offenlegungspflichten im Finanzdienstleistungssektor (SFDR) versucht, den Begriff “nachhaltig” transparenter zu machen, also vereinfacht gesagt, die Fonds in verschiedene Grüntöne einzuteilen. Die Fonds werden den Artikeln 6, 8 und 9 der SFDR zugeordnet, wobei Artikel 6 nur begrenzt ESG-Risiken im Investmentprozess berücksichtigt und Artikel 9, die “grünste” Stufe, sich darauf konzentriert, ein vordefiniertes Nachhaltigkeitsziel zu erreichen. Laut Morningstar machen Artikel 9-Fonds nur etwa 2.8 % des gesamten EU-Fondsuniversums aus.

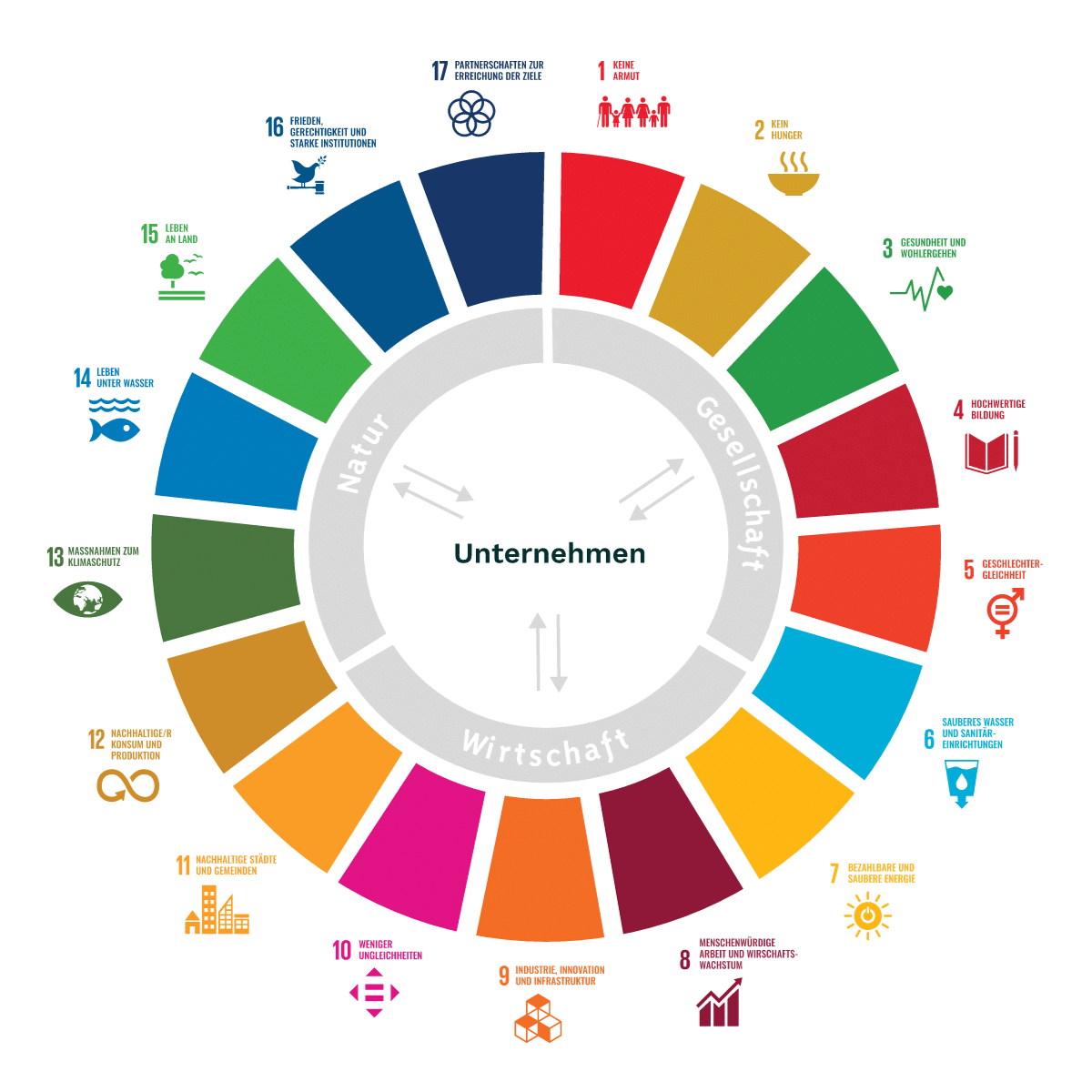

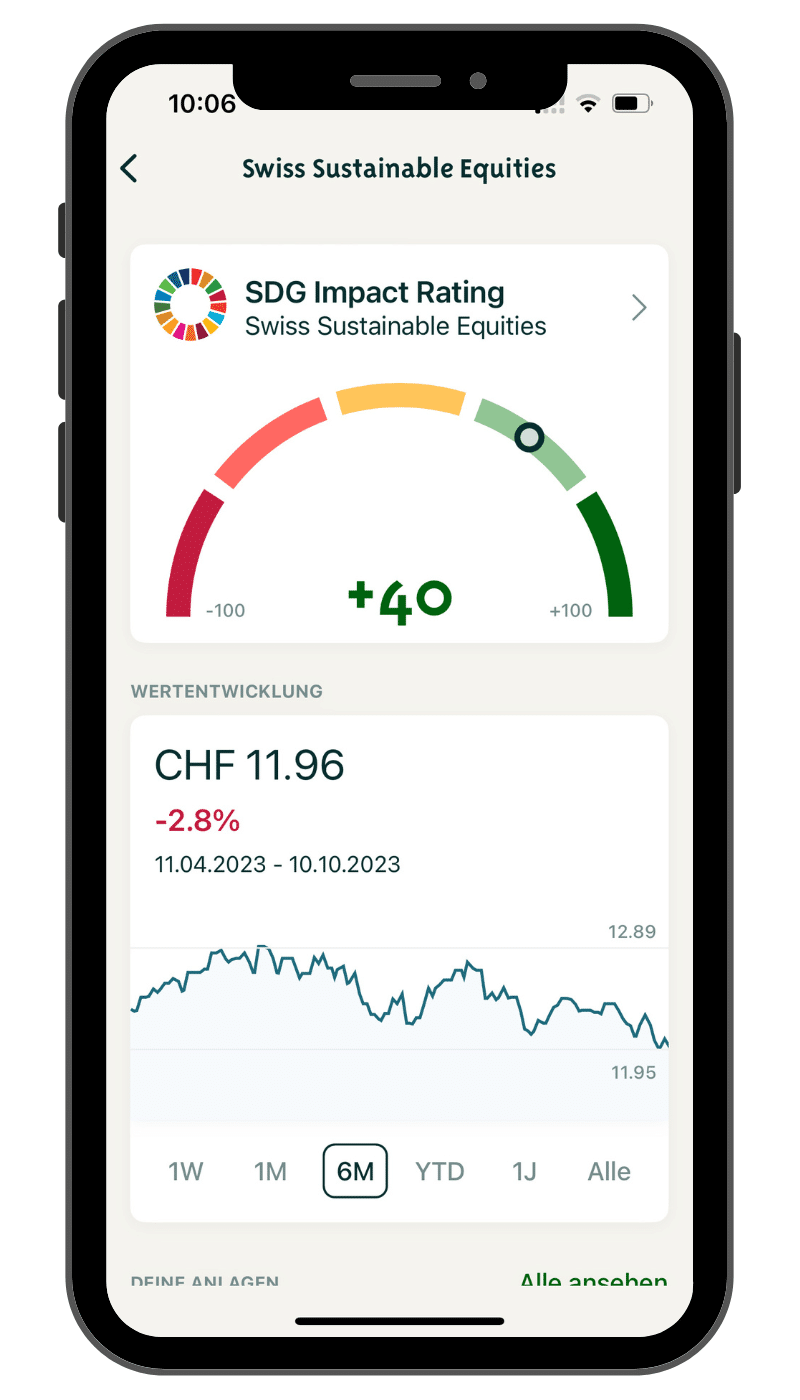

radicant SDG Impact-Rating

radicant orientiert sich bei der Aktienauswahl seiner Fonds an den 17 Nachhaltigkeitszielen der Vereinten Nationen (SDGs). Dazu gehören beispielsweise die Bekämpfung der Armut oder die Gleichstellung der Geschlechter. Die drei Fonds von radicant sind übrigens unter Artikel 9 der SFDR eingestuft und Nestlé ist darin nicht enthalten.

Das SDG Impact Rating von radicant berechnet für jedes Unternehmen und jedes der 17 SDGs einen Score, der von +100 bis -100 reicht. Dabei stehen die Produkte und Dienstleistungen des Unternehmens im Mittelpunkt. Aus den 17 Einzelbewertungen wird schließlich der SDG-Gesamtwert berechnet. Unternehmen ab einem Score von 20 werden von radicant als Unternehmen mit positivem Nettoimpact eingestuft. Kommen wir für ein konkretes Beispiel auf Nestlé zurück: Der Grosskonzern hat gemäss dem SDG Impact-Rating von radicant einen negativen Nettoimpact auf Gesellschaft und Natur und erfüllt damit die Anlagekriterien nicht.

Zusätzlich werden strenge Ausschlusskriterien angewendet. Die Liste der Ausschlusskriterien und die genaue Methodik finden sich auch auf der Website von radicant.

Das klingt jetzt etwas trocken, aber keine Angst, in der radicant App ist das alles sehr übersichtlich dargestellt und du kannst je nach Informationsbedarf immer tiefer in die Unternehmen und Scores eintauchen. Denn jedes Unternehmen ist mit seiner Gewichtung in deinem Portfolio aufgelistet und wenn du darauf tippst, kannst du dir Details über das Unternehmen anzeigen lassen. Dort findest du eine Kurzbeschreibung des Unternehmens, die positiven Beiträge des Unternehmens zu den SDGs, aber auch Verbesserungspotenziale. Weiter unten findest du die Wertentwicklung und Marktstatistiken. Für den gesamten Fonds findest du zudem einen Bericht über die wichtigsten negativen Auswirkungen auf die Nachhaltigkeit.

Details zur Methodik von radicant und den Unterschieden zum ESG Investing findest du im Artikel radicant SDG Investing.

Core Satellite

Im Core wird ein eigens aufgelegter Fonds mit nachhaltigen globalen Aktien und – je nach Risikoprofil – zusätzlich ein Fonds mit nachhaltigen globalen Anleihen eingesetzt. Optional kann dem Core ein Fonds mit nachhaltigen Schweizer Aktien beigemischt werden.

Als Satelliten kannst du zwei von insgesamt acht sogenannten radiThemes auswählen. Diese werden mit Hilfe von Tracker Zertifikaten umgesetzt. Bei strukturierten Produkten ist immer das Emittentenrisiko zu beachten, da diese im Falle einer Insolvenz der Emittentin – im Gegensatz zu Fonds – in die Konkursmasse fallen. Emittentin der Zertifikate von radicant ist die Zürcher Kantonalbank ZKB. Folgende radiThemes stehen zur Auswahl:

- Klimastabilität

- Grundbedürfnisse

- Gesunde Ökosysteme

- Sauberes Wasser & Sanitäreinrichtungen

- Gesundheit & Wohlergehen

- Geschlechtergleichheit

- Hochwertige Bildung

- Gesellschaftlicher Fortschritt

Kosten radicant Vermögensverwaltung

Kommen wir zu den Konditionen: Das minimale Investment beträgt CHF 1‘000, was erfreulich tief ist. Die Jahresgebühr startet bei 0.9%. Ab einem investierten Vermögen von CHF 25‘000 sinkt die Gebühr auf 0.8%, ab CHF 100’000 auf 0.65% und die letzte Senkung erfolgt ab CHF 250’000 auf 0.5%. Zusätzlich fallen jährliche Produktgebühren von 0.4 bis 0.47% an.

Ab sofort kannst du bis zu fünf Anlageportfolios eröffnen, sprich gleichzeitig in verschiedene Strategien investieren. So kannst du zum Beispiel ein Portfolio mit einem langen Anlagehorizont und ein Portfolio mit einem kürzeren Anlagehorizont erstellen oder für dein Patenkind anlegen.

Fazit radicant Erfahrungen

Das kostenlose Banking Angebot von radicant ist attraktiv, insbesondere die vergleichsweise hohen Zinsen, das Bezahlen im Ausland ohne Fremdwährungsgebühr und die kostenlose Reiseversicherung, und der in der radicant App integrierte CO2-Fussabdruck-Tracker schärft das Klimabewusstsein. Das Investing-Angebot eignet sich für Anlegerinnen und Anleger, die mehr wollen als einen anonymen ETF, dessen Methodik mühsam aus Fonds- und Indexprospekten zusammengetragen werden muss.

Das monatliche “Investment Update” von radicant bietet interessante Hintergrundinformationen zum Marktgeschehen sowie einen Performance- und Portfolioüberblick. Ausserdem wird jeden Monat ein Investment Case vorgestellt, sodass du die Unternehmen, in die du investierst, besser kennen lernen kannst.

Transparenz und Disclaimer

Dieser Beitrag entstand in Zusammenarbeit mit radicant, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

7 Kommentare

Hallo Reto

Danke für den Erfahrungsbericht. Ich bin bei Radicant vor kurzem eingestiegen und wollte nun die Performance anschauen, dabei bin ich auf die Methode der geldgewichteten Rendite (Money – Wieghted Return, MWR) gestossen.

Bei Selma, Rio Raiffeisen und Findependent wird jeweils die Performance anhand der zeitgewichteten Rendite berechnet (TWR-Methode) .

Bei Selma sieht man in den Details Rendite, einfache & zeitgewichtete Rendite.

Beim klassischen Wertschriftendepot bei der Bank Cler steht: Unrealisierter Kursgewinn/-verlust in %.

Ich blicke nicht mehr ganz durch, welche ist nun für mich relevant und mit den anderen Anbieter und Anlagearten vergleichbar?

Einen Blogbeitrag dazu findest du hier: Renditearten Beispiele – mehr als Rot und Grün

Kurz zusammengefasst:

MWR: Sowohl der Zeitpunkt als auch die Höhe der Ein- und Auszahlungen werden berücksichtigt.

TWR: Ein- und Auszahlungen werden nicht berücksichtigt.

Wenn es keine Ein- und Auszahlungen gibt, sind die beiden Renditen identisch.

Für den Vergleich verschiedener Vermögensverwalter oder mit einem Index ist die TWR aussagekräftiger. Wenn es um deine persönliche Rendite geht, bei der das „Timing“ deiner Ein- und Auszahlungen eine Rolle spielt, ist die MWR aussagekräftiger. Einige Anbieter wie True Wealth zeigen beide Renditen an.

Fürs Investieren aus meiner Sicht – trotz Rabatt auf “Jahresgebühr” – zu teuer. Eine Mindestsumme zum Investieren , auch wenn es nur 1000 sind, schreckt auch vor dem “versuchen wir es einfach mal” ab. Die 1.5% Zinsen sind aber interessant .. starten wir mal damit 🙂

…evtl. wäre hier noch spannend wie die Rückzugsbedingungen / Kündigungsfristen sind oder ob es solche gar nicht gibt? Habe hierzu leider nichts gefunden. Lg

radicant hat mir soeben bestätigt, dass es keine Rückzugsbedingungen gibt, du also jederzeit über den gesamten Betrag verfügen kannst. Ich habe den Beitrag entsprechend angepasst.

Hallo Reto

Hast du eventuell einen Empfehlungscode? Kenne zwar den “Bonus” nicht, aber schadet dir ja bestimmt nicht.

Jedenfalls kann der Code mittlerweile weitergegeben werden.

Mein Feedback zu radicant:

Die Oberfläche erinnert mich stark an N26, die Karteneinstellungen waren in früheren Versionen fast identisch.

Im reinen “Banking” ersetzt radicant die bestehenden Neo-Banken noch lange nicht.

Neon, Zak sind um längen besser… aber das kann sich in der nächsten Zeit noch ändern.

Der erste gescannte Einzahlungsschein scheiterte schon an der fehlenden Referenz.

Zahlungen mit Karte funktionieren jedoch einwandfrei und sind übersichtlich dargestellt.

Lg, ein Leser

Danke für dein Feedback und den Tipp mit dem Empfehlungscode. Ich habe den Code soeben eingefügt 😉

Übrigens gibt es seit heute 1.5% Zins (bis CHF 250’000).

Die erwähnten Neo-Banken sind halt auch schon viel länger auf dem Markt, wenn sie nicht weiter wären, wäre das tragisch.