Letztes Update: 20. Oktober 2025

Du suchst nach einer kostenlosen Onlinebank in der Schweiz? Dann bist du in diesem Artikel über meine neon Bank Schweiz Erfahrungen 2025 genau richtig. Denn ich nutze neon bereits seit Januar 2020 als Alltagsbank und Lohnkonto.

Inhaltsverzeichnis

- neon Bank – die Bank, die eigentlich gar keine ist

- neon Bank – Konto eröffnen

- neon Bank – Vergleich Pläne

- neon Bank – Zahlen

- neon Bank – Wechselkurs bei Fremdwährungen

- neon Bank – Kontoauszug

- neon finsights

- neon Bank – Zinsen

- neon Bank – Invest

- neon Bank – Promo Code

- neon Bank – Alternative

- neon Bank Schweiz – Vor- und Nachteile

- FAQ neon bank

neon Bank – die Bank, die eigentlich gar keine ist

Richtig gelesen, neon ist gar keine Bank. Denn Bank darf sich in der Schweiz nur nennen, wer eine Banklizenz der FINMA hat, und die hat neon nicht. Das Konto wird bei der Hypothekarbank Lenzburg, dem neon-Partner, geführt und bietet somit eine Einlagensicherung von bis zu CHF 100’000 pro KundIn.

Was ist neon also? Vereinfacht gesagt:

- ein Konto

- eine App

- eine Karte

Kurz zur Vergangenheit von neon: Im Frühjahr 2019 wurde die Konto-App neon gelauncht. Schon damals konnte das Konto papierlos eröffnet werden und beinhaltete eine Mastercard. Ebenso waren Zahlungen im Inland und Daueraufträge möglich. Im Frühling 2020 wurden dann die Auslandsgebühren auf Kartenzahlungen abgeschafft, was auch bei der Konkurrenz zu sinkenden Gebühren führte. Anfang 2025 hat neon über 237’000 KundInnen und zählt damit zu den grössten Schweizer Neo-Banken. Im Mai 2025 hat neon vier Pläne und zwei Erweiterungen eingeführt.

neon Bank – Konto eröffnen

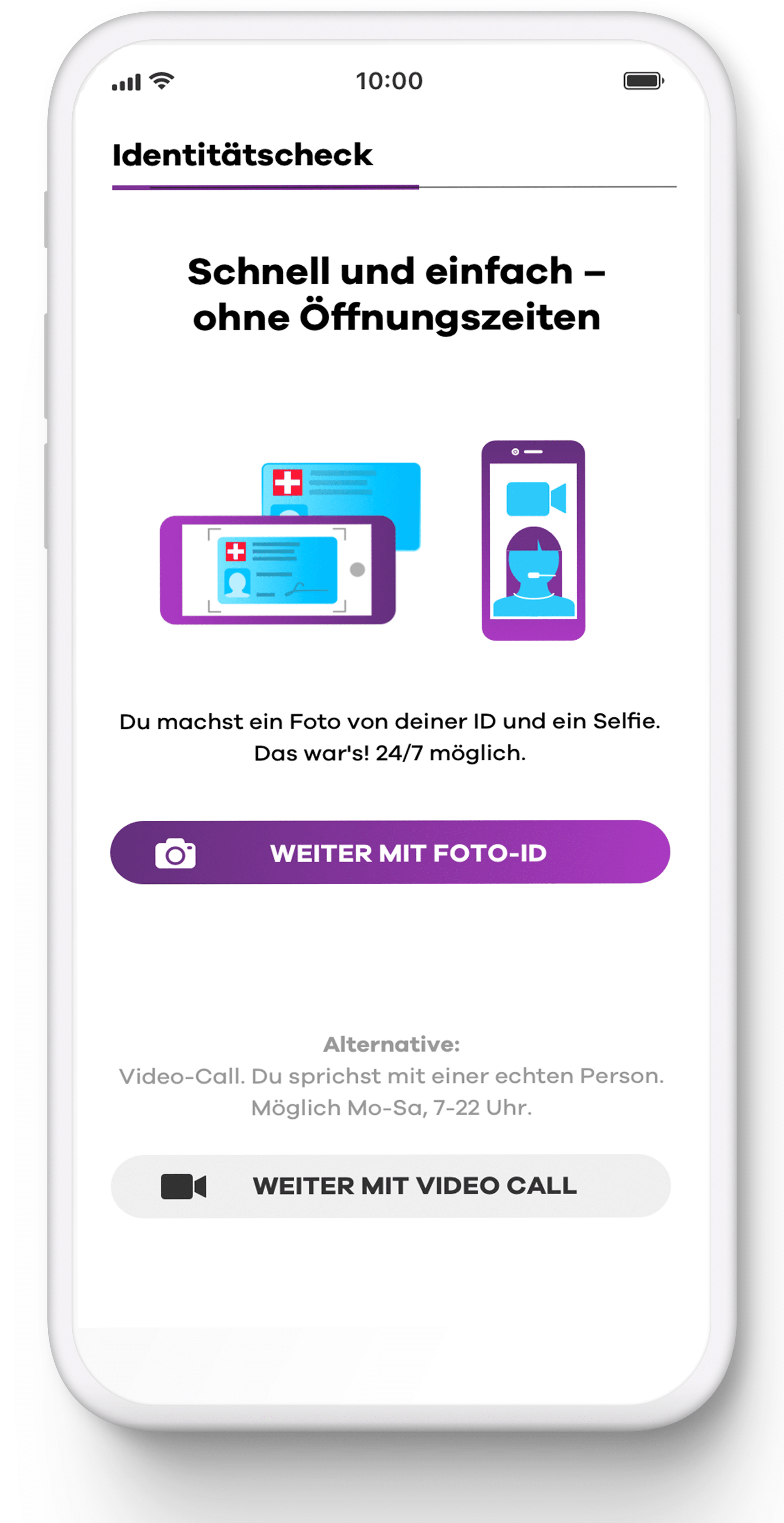

Die Kontoeröffnung erfolgt direkt in der App und dauert nur rund zehn Minuten. Danach dauert es zwei bis drei Tage, bis dein Konto bereit ist und du deine eigene Schweizer IBAN erhältst. Andere Smartphone-Banken sind da etwas schneller.

Du kannst dich entweder per Foto-Ident oder per Video-Call identifizieren. Für Foto-Ident, das rund um die Uhr möglich ist, brauchst du eine Schweizer ID. Du machst dafür ein Foto von deinem Ausweis und ein Foto von dir. Wenn das Konto bereit ist, schliesst du die Eröffnung mit einer Überweisung von einem Schweizer Konto, laufend auf deinen Namen, auf dein neues neon-Konto ab. Beim Video-Call, der von Montag bis Samstag von 7.00 bis 22.00 Uhr erreichbar ist, kannst du dich auch mit anderen Ausweisen, also mit ausländischen, identifizieren. Eine zusätzliche Überweisung eines Beweises ist dann nicht nötig.

Voraussetzung für ein neon-Konto ist der Wohnsitz und die steuerliche Ansässigkeit ausschliesslich in der Schweiz. Bei Wegzug ins Ausland oder Verlegung des steuerrechtlichen Wohnsitzes aus der Schweiz muss das neon-Konto aufgelöst werden.

Das Mindestalter für die Eröffnung eines neon-Kontos beträgt 15 Jahre. Aus rechtlichen Gründen musst du jedoch mindestens 18 Jahre alt sein, um bei neon investieren zu können.

neon Bank – Vergleich Pläne

Mit neon free, neon plus und neon global und neon metal stehen dir insgesamt vier verschiedene Pläne zur Verfügung:

| neon free | neon plus | neon global | neon metal | |

|---|---|---|---|---|

| Gebühr pro Monat | CHF 0 | CHF 2 | CHF 8 | CHF 15 |

| Gebühr pro Jahr | CHF 0 | CHF 20 | CHF 80 | CHF 150 |

| Gebühr Erstkarte | CHF 20 (mit Code finanzdepot gratis) | CHF 20 (mit Code finanzdepot gratis) | gratis | gratis |

| Abhebung CH (bei Coop oder Lidl gratis) | CHF 2.50 | 2 mal pro Monat gratis, dann CHF 2.50 | 3 mal pro Monat gratis, dann CHF 2.50 | 5 mal pro Monat gratis, dann CHF 2.50 |

| Abhebung Ausland | 1.5% | 1.0% | 0.5% | 0% |

| Rabatt internationale Geldüberweisung (Wise) | nein | nein | 20% | 40% |

| Wechselkursaufschlag bei Kartenzahlung im Ausland (zum Mastercard-Wechselkurs) | 0.35% | 0% | 0% | 0% |

| Support | Chat | Chat, Telefon | Chat, Telefon | Chat, Telefon |

| Zinsen | 0% | 0% | 0% | 0% |

| Garantieverlängerung elektronische Geräte | nein | ja | ja | ja |

| Cyber- und Online-Einkaufsversicherungen | nein | nein | ja | ja |

| Reiseversicherung | nein | nein | ja | ja |

| Handyversicherung, Ticketschutz, Bestpreisgarantie | nein | nein | ja | ja |

Alle vier neon Pläne kannst du mit den neon Erweiterungen neon green und neon duo kombinieren:

neon green

Pro CHF 500, die du mit deiner neon green-Karte ausgibst, pflanzt neon einen Baum. Gemeinsam mit myclimate berechnet neon zudem die CO₂-Emissionen deines Kontos und unterstützt entsprechende Klimaschutzprojekte. Du hast die Wahl zwischen einer Karte aus recyceltem Plastik oder einer unlackierten Karte aus Kirschholz. Ich hatte zunächst die Variante aus Kirschholz – schön, aber leider nicht sehr langlebig. Deshalb bin ich inzwischen auf die Plastikversion umgestiegen. Die monatliche Gebühr beträgt CHF 3.

neon duo – erstes mobiles Gemeinschaftskonto

Als erste Neobank bietet neon seit April 2024 ein Gemeinschaftskonto an. Um ein Gemeinschaftskonto bei neon zu eröffnen, müsst ihr beide ein bestehendes neon Konto (free, plus, global oder metal) haben und im selben Haushalt leben. Die Eröffnung erfolgt dann ganz einfach 100% App-basiert und schon seid ihr vollwertige und gleichberechtigte Kontopartner mit einer einzigen IBAN.

Beide erhalten eine neon duo Karte, die einmalig je CHF 10 kostet. Monatlich kostet neon duo CHF 3 pro Person. Ein Paar bezahlt also CHF 6 pro Monat. In der neon App kannst du mit einem Wisch von deinem persönlichen Konto auf das Gemeinschaftskonto wechseln, ein zusätzliches Login ist nicht nötig.

Wenn du beispielsweise ein neon metal Konto hast, gelten die gleichen Konditionen auch für dein Gemeinschaftskonto wie für dein Privatkonto.

neon Bank – Zahlen

neon-Mastercard

Etwa ein bis zwei Wochen nach Eröffnung deines neon-Kontos bekommst du deine neon-Mastercard nach Hause geschickt. Den vierstelligen PIN-Code kannst du an jedem Geldautomaten in der Schweiz ändern. In der App ist dies leider nicht möglich.

Früher hat neon Prepaid-Karten verschickt, die wie Debitkarten funktionierten. Neu verwendet neon tatsächlich Debitkarten. Diese haben eine etwas höhere Akzeptanz, aber sonst gibt es keinen Unterschied.

Wenn du mit deiner neon-Mastercard bezahlst, erhältst du eine Push-Benachrichtigung auf dein Smartphone. Du kannst die neon-Mastercard mit folgenden mobilen Bezahldiensten verknüpfen:

- Apple Pay

- Google Pay

- Samsung Pay

- Garmin Pay

- SwatchPAY!

- Fidesmo Pay

Alle Kartendetails wie Kartennummer, Ablaufdatum etc. sind auch in der neon-App abrufbar. So musst du beim Online-Shopping nicht ständig nach deinem Portemonnaie mit der physischen neon-Mastercard suchen, ein Blick in die App genügt.

Selbstverständlich kannst du in der App die Karte sperren, den Karten-PIN einsehen oder eine neue Karte bestellen. Ausserdem siehst du die verbleibenden kostenlosen Bargeldabhebungen für diesen Monat. Eine Zweitkarte ist bei der neon Bank derzeit noch nicht erhältlich.

Wenn du eine neue Karte benötigst, weil die alte abläuft, kostet das bei neon neu CHF 10 – eine Änderung, die bei vielen Kundinnen und Kunden nicht besonders gut ankam.

An Coop- und Lidl-Kassen kannst du gratis Bargeld (bis CHF 300) beziehen. Voraussetzung ist ein Einkauf im Wert von mindestens CHF 10.

neon bank – Geld einzahlen

Unter „Profil“ findest du deine persönliche IBAN, auf die du – und nach Verifizierung auch jede andere Person oder Firma – Geld überweisen kannst. Wenn du weitere Details wie den SWIFT-Code benötigst, findest du diese unter „Profil“ und „Konten“.

Werbung

neon Bank – Überweisungen

Der einfachste und bequemste Weg, Zahlungen zu tätigen, ist die QR-Rechnung. Diese kannst du entweder einscannen oder als PDF mit QR-Code hochladen. Alle Felder werden dann automatisch ausgefüllt. Falls du keine QR-Rechnung erhalten hast, gibst du einfach die IBAN und den Begünstigten an. Zahlungen bestätigst du mit der Überweisungs-PIN.

Überweisungen von neon-Konto zu neon-Konto werden jeweils sofort ausgeführt (Instant Payment). Auch Überweisungen in insgesamt 40 Währungsräume sind möglich. Mehr dazu erfährst du weiter unten.

neon bank – eBill

Unter “Profil” und “eBill” kannst du eBill einrichten. So erhältst du Rechnungen von vielen Rechnungsstellern direkt in deine neon-App. Damit das funktioniert, musst du den jeweiligen Rechnungssteller vorher hinzufügen. Dies machst du im eBill-Portal, das sich in einem externen Browserfenster öffnet.

neon Bank – Twint

neon hat keine eigene Twint-App. Du kannst aber deine neon-Mastercard in der UBS-TWINT-App hinterlegen und so TWINT bequem nutzen. Der mit TWINT bezahlte Betrag wird über die neon-Mastercard automatisch deinem neon-Konto belastet. Wie du deine neon-Mastercard bei TWINT hinterlegst, erfährst du im Artikel So nutzt du TWINT mit neon.

neon Bank – Wechselkurs bei Fremdwährungen

neon Wechselkurs – Mastercard

Wenn du mit deiner neon-Mastercard bezahlst, wird dir der Mastercard-Referenzkurs verrechnet. Beim Plan neon free wird zusätzlich ein Wechselkursaufschlag von 0.35% erhoben. Es gilt der Wechselkurs des Vortages.

neon Wechselkurs – internationaler Transfer

Überweisungen in insgesamt 40 Währungsräume sind möglich. neon arbeitet dabei mit Wise zusammen und erhebt eine Convenience Fee von 0,4% auf den Devisenmittelkurs. Hinzu kommt eine dynamische Gebühr von Wise. Diese Gebühr wird vor der Überweisung in der neon-App angezeigt.

Zahlungseingänge in Fremdwährung auf deinem neon-Konto werden automatisch in Schweizer Franken umgerechnet. Separate Fremdwährungskonten werden von neon nicht angeboten.

neon Wechselkurs – Bargeldbezug

Wenn du im Ausland Bargeld an einem Bancomaten beziehst, zahlst du mit neon free eine Gebühr von 1.5 % des Betrags, zusätzlich fällt ein Wechselkursaufschlag an. Bei den kostenpflichtigen Plänen entfällt dieser Aufschlag, und auch die Bargeldgebühren sind tiefer – siehe Tabelle oben.

neon Bank – Kontoauszug

In der neon-App findest du unter „Profil“ deine Kontoauszüge. Die monatlichen Kontoauszüge kannst du als PDF- oder CSV-Datei herunterladen. Neben den Details zu den einzelnen Zahlungen siehst du zuoberst den Saldo deines Hauptkontos und deiner Spaces, sowie die jeweiligen Ein- und Auszahlungen.

Am Ende des Jahres findest du dort auch deine Steuerbescheinigung. Wenn du neon Spaces verwendest, ist diese zweiseitig. Gib in deiner Steuererklärung sowohl den Saldo deines Hauptkontos als auch den Saldo deiner Spaces an. Und natürlich auch die Zinsen auf beiden Konten.

neon finsights

finsights ist ein neues Feature von neon, das dir personalisierte Einblicke in dein Ausgabeverhalten gibt. Mithilfe von KI kannst du Fragen zu deinen Finanzen stellen und Antworten auf spezifische Ausgaben, wie für Ferien oder den öffentlichen Verkehr, direkt in der neon-App erhalten. So wird es einfacher zu entscheiden, ob sich beispielsweise ein Jahresabonnement lohnt oder ob du deine Sparziele erreichst. Deine Daten bleiben dabei jederzeit geschützt. finsights ist ideal für neon-Nutzerinnen, die ihre Finanzen besser verstehen und steuern möchten.

neon Bank – Zinsen

Momentan erhältst du keine Zinsen auf das Guthaben in deinen Spaces. Das Guthaben auf deinem Hauptkonto wird ebenfalls nicht verzinst. Details zu den neon-Unterkonten findest du in meinem Beitrag neon Spaces.

Für deine Spaces-Guthaben gilt die Rückzugslimite von kumuliert CHF 50’000 pro Monat.

neon Bank – Invest

Im Sommer 2023 startete die Konto-App mit neon invest. Zum Start waren 55 Schweizer und 97 internationalen Aktien sowie 70 ETFs handelbar. Depotgebühren fallen nicht an. Pro Transaktion bezahlst du 0.5% des Kauf- oder Verkaufspreises, bei internationalen Aktien beträgt die Handelsgebühr 1%, wobei keine zusätzlichen Gebühren für den Währungsumtausch anfallen – dafür dürfte der Spread etwas höher sein. Wie bei jedem Schweizer Broker wird zusätzlich die Stempelsteuer fällig.

Ab Juli 2024 hat neon eine Mindestgebühr von CHF 1 eingeführt. Die Mindestgebühr gilt nur für Trades ausserhalb des Sparplans.

Dividendeneingänge in Fremdwährungen werden automatisch mit einem Wechselkursaufschlag von 1.5% in Schweizer Franken umgerechnet.

Die Aktien werden an der Schweizer Börse BX Swiss gehandelt und bei der Hypothekarbank Lenzburg AG verwahrt.

Zu einem späteren Zeitpunkt sollen Limit-Aufträge möglich sein.

Die verfügbaren ETFs findest du in der neon Invest ETF-Liste.

Bist du neon invest-NutzerIn findest du den Steuernachweis (Hauptkonto, Spaces und invest) ab Ende Februar im eTax-Format kostenlose in der neon App.

0% Gebühren-ETFs

neon führ die Partnerschaft mit dem Vermögensverwalter Invesco weiter und übernimmt die Handelsgebühren für einige ETFs. Zur Auswahl stehen:

- Developed Markets (ESG)

- Global Stocks (FTSE)

Vom Anbieter Xtrackers by DWS stehen folgende ETFs zur Verfügung:

- Xtrackers S&P 500

- Xtrackers Nasdaq 100

- Xtrackers Bitcoin (ETP)

- Xtrackers Ethereum (ETP)

Von Leonteq der ETP:

Von Swisscanto (ZKB):

- Swiss Stocks (ESG)

- Global Stocks (ESG)

Von WisdomTree:

- Megatrends

- Crypto Top Coins (ETP)

Die Gebühr von 0.5 Prozent beim Kauf oder Verkauf von ETFs entfällt beziehungsweise wird dir am nächsten Werktag auf dein neon-Konto zurückerstattet. Es fallen nur noch die eidgenössische Stempelsteuer sowie die Produktkosten des ETFs an.

neon Sparplan

Ab Mai 2024 kannst du bei neon einen Sparplan mit bis zu drei Aktien oder ETFs einrichten. Durch niedrige Handelsgebühren – es gelten die gleichen Gebühren wie bei einem Einmalkauf – und keine Depotgebühren bleibt am Ende mehr für dich übrig. Ausgewählte ETFs (0% Gebühren-ETFs) können im neon Sparplan sogar ohne Kaufgebühren gehandelt werden. neon erstattet die Handelsgebühren am nächsten Werktag nach Kaufausführung zurück! Die Mindestanlage entspricht dem Kaufkurs der Aktie oder des ETFs. Wird ein ETF-Anteil zu CHF 5 gehandelt, beträgt der Mindestanlagebetrag eben CHF 5 (plus 5% als Reserve). Auch beim Sparplan fallen die eidgenössische Stempelsteuer sowie die Produktkosten des ETFs an.

Mit den neon Sparplan-Vorlagen wird das Investieren noch einfacher. neon bietet drei fixfertige ETF-Portfolios zur Auswahl – abgestimmt auf unterschiedliche Risikoprofile. Beachte jedoch, dass kein Rebalancing stattfindet. Risikoreichere Anlageklassen werden dadurch mit der Zeit tendenziell ein grösseres Gewicht einnehmen – das solltest du im Auge behalten.

neon Bank – Promo Code

Erhalte die neon-Mastercard gratis (statt für CHF 20) plus CHF 10 Startguthaben mit dem Code: finanzdepot

Werbung

neon Bank – Alternative

Als Alternative zu neon mit ähnlichem Funktionsumfang gibt es in der Schweiz radicant, Yuh oder Zak.

neon Bank Schweiz – Vor- und Nachteile

Vorteile neon

- Gratis Bankkonto mit neon free

- Vorteilhafte Wechselkurse

- Übersichtliche App

- gratis Geld abheben bei Coop oder Lidl

- gratis Schweizer ETF Sparplan

Nachteile neon

- Die Benefits wirken wie auf einer Kaffeefahrt. Zumindest sind sie in der App relativ unauffällig (im Gegensatz zu anderen Anbietern).

- neon free ist nicht mehr ganz so günstig wie bei der Einführung.

FAQ neon bank

neon hat selbst keine Banklizenz. neon ist also eigentlich “nur” eine App, die dir den Zugriff auf ein Konto ermöglicht. Dein Konto wird bei der Hypothekarbank Lenzburg geführt. Diese verfügt über eine Banklizenz und unterliegt damit der Einlagensicherung bis CHF 100’000 pro Privatkonto.

neon hat keine Schalter, eine direkte Einzahlung ist also nicht möglich. Du kannst entweder TWINT-Guthaben kaufen und auf dein neon Konto entladen oder online einen QR-Einzahlungsschein erstellen und damit zu einem Postschalter gehen (die Post erhebt dafür eine Gebühr).

Die Mastercard von “neon free” kostet einmalig CHF 20. Gibst du bei der Eröffnung den Code finanzdepot an, erhältst du die Mastercard gratis und zusätzlich CHF 10 Startguthaben. Eine Jahresgebühr wird nicht erhoben. Die Erneuerung kostet jedoch CHF 10.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

8 Kommentare

Leider schon wieder neue Gebühren ab Mai 2025: Bankomatbezüge sind beim ‘gratis’ Konto nun immer kostenpflichtig, neu gibt es einen Wechselgebührenaufschlag… wie lange sind Depot, Steuerbescheinigungen usw. noch kostenlos? Es scheint dass Neon dringend Einnahmen generieren muss, zulasten von Wachstum. Ob eine kritische Grösse aktuell schon erreicht ist wage ich zu bezweifeln. Ich fürchte dass Yuh und andere Konkurrenten davon eilen werden. Schade – was Neon einst attraktiv machte, verschwindet zusehends.

Fairerweise muss man sagen, dass die allermeisten Anbieter nach wie vor höhere Aufschläge haben – insbesondere bei Fremdwährungen.

Neon hat bereits 225’000 Kunden.

Danke für das aufmerksame Lesen. Ich habe die Zahl angepasst.

Ein aus meiner Sicht nicht zu vernachlässigender Nachteil sind die hohen Wechselgebühren von 1.5 % auf ausländischen Dividenden (die immer in CHF umgewechselt werden). Am Anfang scheint das nicht viel, aber je höher die Dividendenzahlungen werden, je stärker wirkt sich das aus.

Hallo Erika, guter Punkt, das hatte ich gar nicht auf dem Schirm. Ich habe bei neon bisher nur Schweizer Aktien und thesaurierende Fonds gekauft. Ich werde die Wechselgebühren bei Dividenden in den Beitrag einarbeiten.

Ein weiterer Pluspunkt von Neon ist ebenfalls die Zusammenarbeit mit Sonect – Verweise auf dein Link https://finanzdepot.ch/sonect-erfahrungen-bargeld-abheben-mit-dem-handy/

Hallo Nelly

Vielen Dank für den Tipp. Da ich kaum noch Bargeld verwende, habe ich das ganz vergessen. Werde ich aber gleich anpassen.