Letztes Update: 25. Juli 2025

Glücks-Paket: Was wie ein Gutschein für ein Wellnesswochenende in einem Landgasthof im Emmental klingt, ist ein Sparplan von Swiss Life Select. Auf den Werbebildern fallen fahle Sonnenstrahlen auf ein in Erdtönen gekleidetes und selig lächelndes Paar. Wen das Glückspaket tatsächlich glücklich macht, schauen wir uns in diesem Beitrag an.

Bloggerinnen und Blogger stellen meist Produkte vor, von denen sie mehr oder weniger überzeugt sind. Das hat oft monetäre Gründe: Denn wer schreibt schon eine kritische Rezension und setzt dann einen Affiliate-Link darunter? Das kann man zwar machen, aber wahrscheinlich wird niemand das Produkt über den Link abschliessen und somit hat man nichts verdient. Als Finanzberater bin ich dem Glück-Paket nun schon ein paar Mal begegnet und finde es wichtig, dass du vor dem Abschluss eine Zweitmeinung dazu bekommst.

Swiss Life Select

Swiss Life Select Schweiz AG ist ein Unternehmen, das sich auf die Finanzplanung privater Haushalte und die Vermittlung von Finanzprodukten spezialisiert hat. Insgesamt arbeiten rund 700 Finanzberaterinnen und Finanzberater für Swiss Life Select. Bevor Swiss Life Select eine hundertprozentige Tochtergesellschaft des börsennotierten Schweizer Finanzberatungs- und Versicherungskonzerns Swiss Life wurde, firmierte Swiss Life Select unter dem Namen AWD. Auf der Website wird immer wieder auf die Zusammenarbeit mit über 60 Produktpartnern hingewiesen und auch darauf, dass der Kunde im Zentrum stehe.

Swiss Life Select bietet laut Stellenanzeigen ein „transparentes und leistungsorientiertes Karriere- und Vergütungsmodell unabhängig von Geschlecht, Alter oder Herkunft“ und sucht BewerberInnen mit „ausgeprägter Verkaufs- und Sozialkompetenz“. Bewerbungen sind an die Abteilung „Vertriebsentwicklung“ zu richten.

Glücks-Paket von Swiss Life Select

Lassen wir Swiss Life Select zu Wort kommen:

„Im «Glück to go» und im «Glücks-Paket» geht es darum, mit gezieltem Vermögensaufbau den Grundstein für eine selbstbestimmte Zukunft und die Erfüllung Ihrer persönlichen Wünsche zu legen.“

Das Glücks-Paket von Swiss Life Select wird als „rentable Geldanlage“ mit einer „optimalen Fonds-Preselection“ angepriesen. Schauen wir uns also die Konditionen und das Kleingedruckte genauer an.

Was ist da drin?

Fangen wir mit dem Einfachen an. Insgesamt stehen drei Anlageprofile zur Auswahl:

- sicherheitsorientiert

- ausgewogen

- dynamisch

Jetzt wird es auf der Website schon komplizierter, denn alle weiteren Informationen sind gut bis sehr gut versteckt oder gar nicht vorhanden.

Wie hoch der Aktienanteil der einzelnen Strategien ist, lässt sich nicht ohne Weiteres feststellen. Von der Gewichtung der Länder oder der einzelnen Aktien ganz zu schweigen.

Ein Krümel an Information findet sich dann in den Performancevergleichen der einzelnen Glücks-Pakete. Schauen wir uns das Anlageprofil Dynamisch an, das aus einem gleichgewichteten Korb der folgenden Fonds besteht:

- Flossbach von Storch Multiple Opportunities II

- Swisscanto (CH) Portfolio Fund Resp. Valca

- UBS Suisse 65

Das sind keine schlechten Fonds, aber sie haben eines gemeinsam: Sie sind teuer. Auf die TER der einzelnen Fonds gehen wir später noch näher ein.

Zunächst geht es jedoch um die Kosten, die direkt bei Swiss Life Select anfallen.

Swiss Life Select Kommissionen

Die Kommission beim Kauf beträgt 2%, beim Verkauf fällt keine Kommission an. Die Kommission beim Kauf wird auch Ausgabeaufschlag genannt.

Beim Ausgabeaufschlag handelt es sich nicht wie bei den meisten anderen Gebühren um eine jährliche Gebühr, sondern um eine einmalige Gebühr, die beim Kauf eines neuen Fondsanteils anfällt. Bei einem monatlichen Sparplan fällt diese Gebühr also jeden Monat beim Kauf neuer Anteile an. Ein Beispiel: Bei einem monatlichen Sparplan von CHF 200 fallen pro Monat CHF 4 für den Ausgabeaufschlag an. Auf das Jahr gerechnet sind das CHF 48.

Je länger ein Fondsanteil gehalten wird, desto weniger wirkt sich der Ausgabeaufschlag aus. Der Zinseszinseffekt wird aber natürlich gebremst.

Beachte, dass der Ausgabeaufschlag bei Performancevergleichen und in Charts nicht berücksichtigt wird.

Swiss Life Select Gebühr für den Währungswechsel

Die Währungswechselgebühr, also die Differenz zum Geld- oder Briefkurs, beträgt maximal 1% pro Transaktion. Das ist nicht unüblich, liegt aber eher im oberen Bereich. Allerdings ist nicht ersichtlich, in welcher Währung die Fonds gehandelt werden.

Swiss Life Select All Inclusive Fee

Die All Inclusive Fee bei Swiss Life Select beträgt 0.3% pro Quartal. Will man sie kleiner erscheinen lassen, gibt man sie quartalsweise an. Pro Jahr beträgt sie nämlich 1.2% und das ist ganz schön happig.

Die eidgenössische Umsatzabgabe fällt zusätzlich an. Da diese aber auch bei den meisten anderen Anbietern zusätzlich anfällt, gehe ich hier nicht weiter darauf ein. Nur so viel: All Inclusive Fee bedeutet nicht immer All Inclusive, was uns zur nächsten Frage bringt, die mich länger beschäftigen sollte als gedacht.

TER der eingesetzten Fonds

Was auf der Website nicht ersichtlich ist: Sind die TER der eingesetzten Fonds in dieser All Inclusive Fee bereits enthalten oder kommen sie noch hinzu? Und wenn ja, wie hoch sind diese? Also frage ich als neugieriger Privatkunde bei Swiss Life Select nach. Erste Antwort: Alle Informationen sind auf der Website zu finden. Da ich die Informationen aber nicht finden kann, antworte ich auf die Mail und bitte um eine konkrete Antwort. Es kommt eine Mail zurück, dass diese Frage an die Fachabteilung weitergeleitet wird. Fast zwei Wochen später kommt die Antwort, dass grundsätzlich keine Auskünfte erteilt werden, ohne dass ein unterschriebener Beratungsauftrag vorliegt. Ein Agent könnte sich aber schnellstmöglich mit mir in Verbindung setzen, um einen Beratungstermin zu vereinbaren.

Die Antwort ist für mich immer noch unbefriedigend, also wende ich mich offiziell als Finanzblog an die Pressestelle und gebe ihr eine Woche Zeit für eine Antwort. Die Woche vergeht ohne Ergebnis. Auch meine Rückfrage blieb unbeantwortet.

Also habe ich versucht, die Informationen aus dem Internet zusammenzutragen.

| Fonds | TER | Durchsch. monatl. Wertentw. 3 Jahre p.a. (Quelle: Morningstar) |

|---|---|---|

| Flossbach von Storch Multiple Opportunities II* | 1.53% | 2.81% |

| Swisscanto (CH) Portfolio Fund Resp. Valca | 1.53% | 5.12% |

| UBS Suisse 65 | 1.05% | 3.40% |

Swiss Life Select Kritik – Rückvergütungen

Ein Teil der von den Fonds verrechneten Management Fee fliesst im Hintergrund an Swiss Life Select zurück, heisst es im Dokument „Grundlagen der Zusammenarbeit“:

„Berechnet auf Basis des im betreffenden Produkt investierten Betrages, beträgt die Rückvergütung dieses Anteils an Swiss Life Select 0.1% bis 1.5% p.a.“.

Retrozessionen, wie Rückvergütungen auch genannt werden, gehören laut Bundesgericht den Kundinnen und Kunden. Doch nun kommt das Entscheidende: Sie gehören ihnen nur, wenn sie nicht ausdrücklich und rechtsgültig darauf verzichtet haben. Bei Swiss Life Select etwa findet sich dann auch im Dokument „Grundlagen der Zusammenarbeit“ ein sogenannter Vorausverzicht:

„Sie verzichten hiermit ausdrücklich zugunsten von Swiss Life Select auf die Herausgabe dieser Rückvergütung.“.

Dies kann zu Interessenkonflikten führen. Für Swiss Life Select ist es natürlich am lukrativsten, diejenigen Fonds in ihre Anlagelösungen zu packen, die ihnen möglichst hohe Rückvergütungen bezahlen. Weiter heisst es:

„Sie nehmen zur Kenntnis, dass solche Entschädigungen zu Interessenkonflikten führen und insbesondere einen Anreiz schaffen können, jene Produkte zu bevorzugen, welche höher vergütet werden. Swiss Life Select trägt diesen Interessenkonflikten dadurch Rechnung, dass sie angemessene organisatorische Massnahmen getroffen hat, welche zum Ziel haben, stets das Kundeninteresse zu wahren.“.

Wie diese organisatorischen Massnahmen aussehen, kann bei Swiss Life Select nicht in Erfahrung gebracht werden – Mails werden nicht beantwortet.

Rückvergütungen sind in der Finanzbranche nicht unüblich, aber nicht mehr zeitgemäss. Andere Anbieter sind in den letzten Jahren dazu übergegangen, ausschliesslich rückvergütungsfreie Fonds einzusetzen. Aus meiner Sicht die kundenfreundlichste „organisatorische Massnahme“.

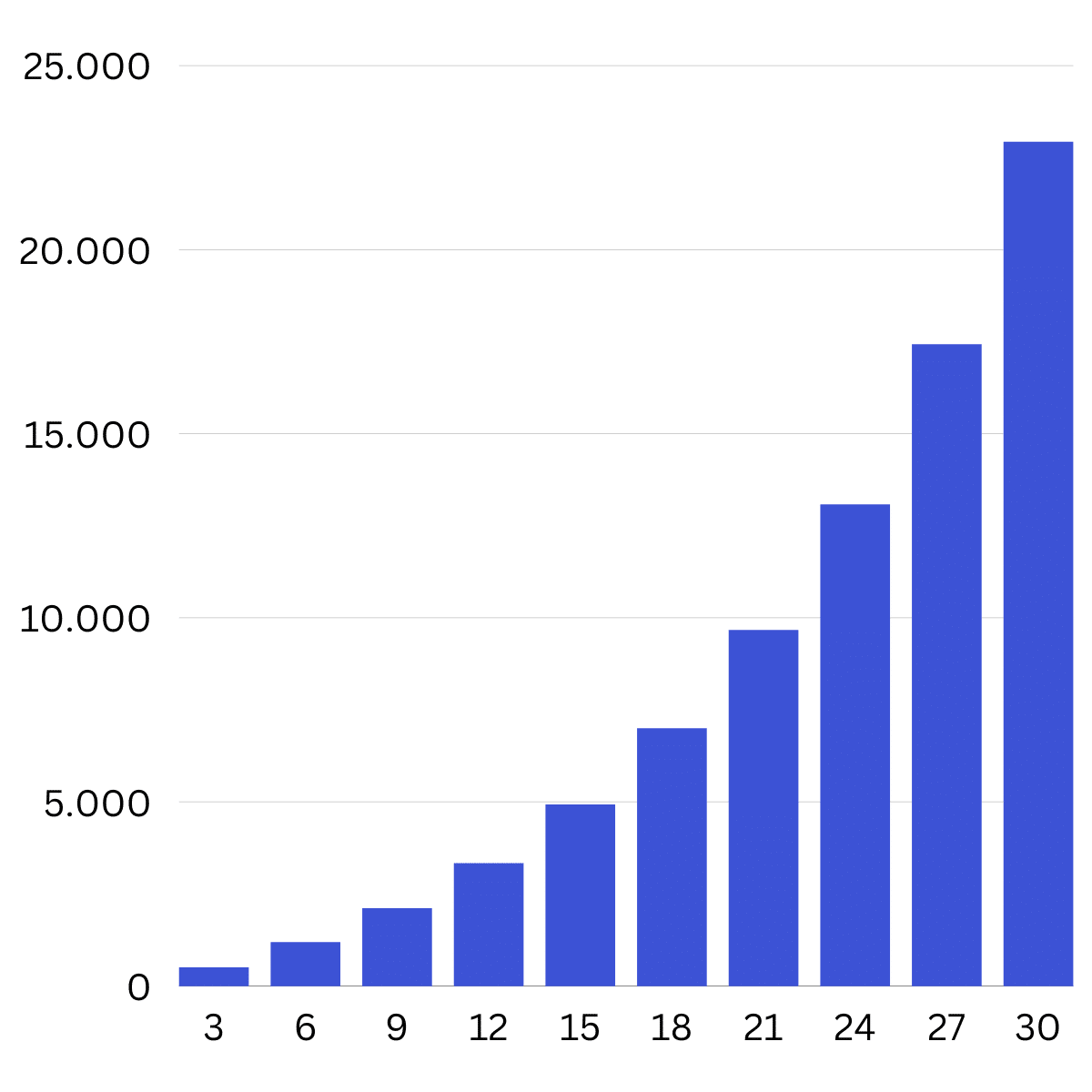

Rechnen wir dies einmal mit folgenden Parametern durch:

- Startbetrag: CHF 10’000

- Bruttorendite: 6.5%,

- Höhe der Rückvergütung: 1.5%

- Rendite nach Rückvergütung: 5%

- Anlagedauer: 30 Jahre

- Saldo mit Rückvergütung: CHF 43’219

- Saldo ohne Rückvergütung: CHF 66’144

- Differenz: CHF 22’925

Und hier noch grafisch die Differenz der Vermögensentwicklung aufgrund der Rückvergütungen von 1.5%:

“Differenz der Vermögensentwicklung” klingt so nett. Anders ausgedrückt ist es der Betrag, der von deiner Tasche in die Tasche eines anderen wandert.

Swiss Life Select Total der Kosten

Nach so vielen Kosten schwirrt einem der Kopf. Deshalb eine kurze Zusammenfassung. Und ein Beispiel mit einer Einlage von CHF 10’000.

| Ausgabeaufschlag | 2.00% | CHF 200 |

| All Inclusive Fee | 1.20% | CHF 120 |

| TER der Fonds | 1.37% | CHF 137 |

| TOTAL | 4.57% | CHF 457 |

Im ersten Jahr gehen also von den CHF 10’000 bereits 4.57%, sprich CHF 457 verloren. Im zweiten Jahr sind es „nur“ noch 2.57%.

Dabei sind die eidgenössische Umsatzabgabe und die Kosten für allfällige Währungswechsel noch nicht einmal eingerechnet.

Wenn wir uns die Wertentwicklung der Fonds in den letzten drei Jahren anschauen, die bei ca. 3.7% lag, dann kannst du dir selbst ausrechnen, wie viel da noch für dich rausspringt. Fairerweise muss man sagen, dass in der Performance bereits die TER der eingesetzten Fonds berücksichtigt ist. Nicht aber die All Inclusive Fee und der Ausgabeaufschlag.

Und das ist noch das Anlageprofil „dynamisch“, mit einem relativ hohen Aktienanteil und somit der potenziell höchsten Rendite. Das Anlageprofil „sicherheitsorientiert“ wird eine tiefere jährliche Rendite aufweisen. Da kann mit Sicherheit gesagt werden, dass alle ausser die Kundinnen und Kunden gut verdienen.

Der Swiss Life Select Spirit

Besonders erfolgreichen BeraterInnen werden Incentive-Reisen spendiert. So flogen im Jahr 2022 die Topberater auf Kosten von Swiss Life Select nach Singapur und Andalusien. Denn „Persönlichkeitsentwicklung hat bei Swiss Life Select einen hohen Stellenwert“. Solche Goodies muss ein Unternehmen erst einmal finanzieren können. Dreimal darfst du raten, wer das tut: Wenn man sich die Vergütungsmethoden und die Vorgehensweise von Swiss Life Select anschaut, dann sind das die Kundinnen und Kunden, denen die teuren Produkte angedreht werden.

Beliebt sind auch Jahresauftaktmeetings, bei denen der „Glamourfaktor“ nicht fehlen darf, sowie Power- und Careerdays. Bei diesen Veranstaltungen in (nicht ganz billigen) Top-Locations werden Topberater als „Diamond Performer“ ausgezeichnet. Selbstverständlich werden diejenigen ausgezeichnet, die die meisten Abschlüsse getätigt haben und nicht diejenigen, die mit den Kunden das Kleingedruckte in den „Grundlagen der Zusammenarbeit“ durchgegangen sind und dafür gesorgt haben, dass es auch verstanden wurde.

Swiss Life Select-Berater zeigen sich in den sozialen Medien gerne beim Gewichtheben im Fitnessstudio. Schliesslich soll man „mit dem Mindset eines Athleten erfolgreich sein“. Oder sie posieren an einer angesagten Travel Destination, wobei in der Caption das Poesiealbum-Sprüchlein nicht fehlen darf: #donotgiveup #doitorleaveit

Zur Abrundung noch ein paar Bewertungen aus dem Arbeitgeberbewertungsportal kununu

Man muss schon ein sehr gewissenloser Mensch sein, um seinen Freunden und Verwandten teure Produkte zu verkaufen.

Kunden werden aufs Übelste übers Ohr gehauen. Berater erzählen etwas und am Schluss ist es ganz anders.

Du bestimmst selber, wieviel du verdienen möchtest und nach oben sind dir keine Grenzen gesetzt.

Wenn du hirnlos verkaufen kannst, wirst du gut verdienen. Aber deine Vorgesetzten und die Firma noch mehr.

Wie eine Art S e k t e. Man hält zusammen da alle nach oben wollen.

Swiss Life Select Alternativen

Wenn du nach der Lektüre dieses Artikels eine transparentere und günstigere Sparplan-Alternative suchst, freue ich mich auf deine Kontaktaufnahme unter finanzdepot.ch – Finanzen auf Augenhöhe.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

8 Kommentare

Ich habe 29250 CHF von Juni 2020 bis November 2022 auf dem Glückspacket von Swiss Life Select investiert.

Jetzt im August 2023 habe ich nur noch 25625.72 CHF. Der Verlust wird von der Schlecht SLS Strategie und die Höhe Kosten verursacht.

Ich hoffe, dass ich irgendwann mein Geld zurückbekommen werde.

Zum Glück habe ich jetzt gestoppt und ich investiere selber in ETF.

Hallo Louis, danke fürs Teilen deiner Erfahrungen. Welche Fonds sind bei dir enthalten?

Unten findest du die Fonds von mir:

Laut der Berater können sie sich von Kunden zu Kunden leicht ändern.

sicherheitsorientiert:

LGT Funds Sicav Money Market Fund

LGT Sustainable Bond Global Hedged CHF C Anteile Thesaurierung

LGT Quality Funds Sust. Corp. Bd Fd CHF C Anteile Thesaurierung

ausgewogen:

UBS Vitainvest 50 World Sustainable Anteile Ausschüttung

BVO Raiffeisen Pension Invest – Futura Bal Anteile Ausschüttung

Pictet CH-LPP 40-R Anteile Ausschüttung

BCV Portfolio Pension 40 Anteile Ausschüttung

Pictet – CHF Bonds – P

dynamisch:

UBS Suisse 65 (CHF) P dist Anteile Ausschüittung

Nordea Multi-Asset Fund -BP- Base Currency Anteile Thesaurierung

Variopartner SICAV Glob Medtech Fd P1 Cap Anteile Thesaurierung

Pictet Global Megatrend Selection Anteile Thesaurierung

HAF Medical BioHealth

JPMorgan Funds SICAV Asia Growth Fund A USD Anteile Thesaurierung

DIe TER diese Fonds sind allgemein sehr teuer.

Danke fürs Teilen. Über „Medtech“, „Megatrend Selection“, „Medical BioHealth“ und „Asia Growth“ lassen sich natürlich schöne Geschichten erzählen. Leider sind es oft leere Marketing-Narrative.

Super Beitrag Reto!

Da die SL/SLS Kunden meines Arbeitsgebers sind, darf ich über die beiden Unternehmen leider selbst nicht schreiben. Mit dem Beitrag ist aber alles gesagt was man wissen muss…

Danke!

Mit Lebensversicherungen ist noch viel mehr zu holen als mit dem Glücks-Paket. Aber das ist einen eigenen Beitrag wert.

Ein Beitrag über Lebensversicherungen wäre sicher sehr interessant.

Wird auf meine To-do-Liste gesetzt!