Letztes Update: 19. April 2025

Lange musste man in der Schweiz für Sparpläne nach Deutschland oder auf Robo-Advisors ausweichen. Ersteres war recht umständlich und zweiteres für SelbstentscheiderInnen und AnlegerInnen, die in Einzelaktien anlegen wollten, wenig befriedigend. Die gratis Finanz-App Yuh von Swissquote und PostFinance springt nun in diese Lücke und bietet Sparpläne ab CHF 10 an. Bei einigen ETFs fallen sogar keine Kaufgebühren an. In diesem Beitrag schauen wir uns den Yuh Sparplan, bei Yuh auch wiederkehrende Investieren oder Recurring Investments Feature genannt, und die Kosten etwas genauer an.

Yuh

Yuh ist eine Finanz-App, mit der du zahlen, sparen und investieren kannst. Gelauncht wurde sie im Mai 2021 und konnte nach neun Monaten bereits 50’000 KundInnen gewinnen. Alle Details liest du im Beitrag Yuh Erfahrungen und Review (2025). Die bei Yuh handelbaren ETFs und Aktien findest du in dieser Liste.

Wiederkehrendes Investieren – so geht es mit Yuh

Das regelmässige Investieren ist für Aktien, Trendthemen, ETFs und Anlagethemen verfügbar. Sparpläne für Kryptowährungen sind zurzeit noch nicht möglich.

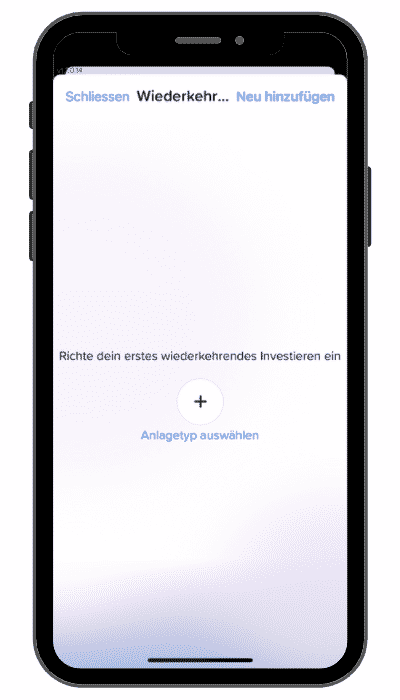

Und so richtest du einen Sparplan ein:

Wähle unter „Investieren“ „Wiederkehrendes Investieren“ an und wähle mit dem + den Anlagetyp aus. Am einfachsten geht dies, wenn du den exakten Namen oder das Symbol des Wertpapiers bereits kennst.

Solltest du weder den Namen noch das Symbol kennen, kannst du zuerst auch „Anlagen suchen“ auswählen. Hier stehen dir detailliertere Filtermöglichkeiten zur Verfügung. In meinem Beispiel habe ich nach „ETF“ und „Welt“ gefiltert.

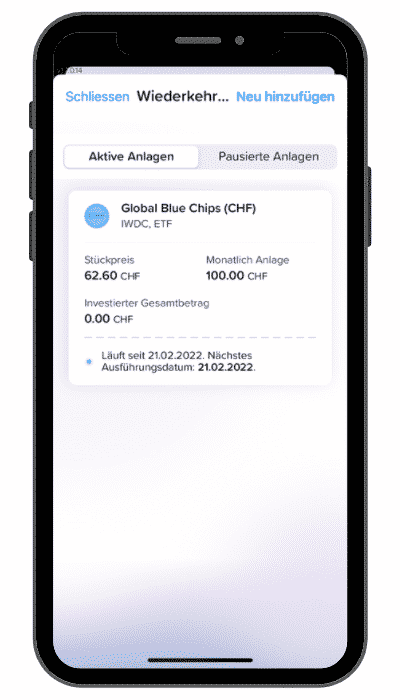

Unter den 14 Ergebnissen habe ich den ETF mit dem Symbol IWDC angewählt. Der „iShares MSCI World CHF Hedged UCITS ETF (Acc)“ beinhaltet knapp 1’600 Unternehmen aus Industrieländern, wird auf monatlicher Basis in CHF abgesichert und legt die Dividenden automatisch wieder an. Da er an der Schweizer Börse in Schweizer Franken gehandelt wird, fallen keine Gebühren für den Währungstausch an. Dies ist, wie immer, keine Anlageempfehlung.

Als Erstes wählst du die Höhe deines Sparplans. Darauf werden dir die geschätzten Gebühren direkt angezeigt. Wählst du „Weiter“ an, kannst du das Startdatum und die Häufigkeit angeben. Zur Auswahl stehen:

- wöchentlich

- monatlich

Als letzten Schritt siehst du eine Zusammenfassung, die du bestätigen musst.

Dein wiederkehrendes Investieren ist somit eingerichtet.

Solltest du einmal nicht genügend Geld auf einem Yuh-Konto haben, wird der Sparplan einfach ausgesetzt und erst beim nächsten Durchlauf wieder ausgeführt.

Wertpapiere, die du im Sparplan gekauft hast, erkennst du unter “Investieren” anhand des blauen Punktes und des Texts “automatische Anlage”.

Yuh Sparplan pausieren oder löschen

Unter „Investieren“ und „Wiederkehrendes Investieren“ findest du all deine aktiven Sparpläne aufgelistet. Hier kannst du sie bearbeiten, löschen oder pausieren. Pausierst du einen Sparplan, erscheint dieser unter „pausierte Anlagen“.

Yuh Sparplan Kosten

Ob du manuell investierst oder per Sparplan, die Kosten bleiben dieselben. Das Trading mit Aktien, ETFs und Themes kostet bei Yuh 0.5%, wobei eine Mindestgebühr von CHF 1 anfällt. Beim Kauf meines ETFs wurde zusätzlich eine Stempelsteuer von CHF 0.15 fällig. Du findest für jede Transaktion ein PDF mit detaillierten Angaben auf deiner Yuh-Startseite.

Hast du die Währung des zu kaufenden Wertpapiers bei Yuh nicht vorrätig, erfolgt der Währungstausch automatisch. Yuh verrechnet für den Währungswechsel 0.95%.

Und natürlich erhältst du – wie beim manuellen Investieren – pro Sparplanausführung einen Investitionsbonus von 5 Swissqoins (SWQ).

Sparpläne kannst du bereits ab CHF 10 einrichten. Dann kommt jedoch die Mindestgebühr von CHF 1 zum Tragen, was dann einer Gebühr von 10% entspricht. Allgemein wird geraten, dass die Kaufgebühren nicht mehr als 1% betragen sollten. Einen Sparplan unter CHF 100 einzurichten, lohnt sich also kaum.

Depotgebühren fallen bei Yuh übrigens keine an.

Yuh gratis ETF Sparplan

Seit Frühling 2025 können insgesamt 13 ETFs ohne Kaufgebühren im Rahmen eines Sparplans gekauft werden. Die Stempelsteuer und die laufenden Kosten (TER) fallen weiterhin an. Wie im gesamten Yuh-Universum fallen jedoch keine Depotgebühren an.

Mit diesen ETFs kannst du einen Sparplan ohne Trading-Gebühren einrichten:

- Vanguard FTSE All-World UCITS ETF Distributing (VWRL)

- Vanguard FTSE All-World High Dividend Yield UCITS ETF Distributing (VHYL)

- iShares MSCI World CHF Hedged UCITS ETF (Acc) (IWDC)

- iShares SMI (CH) (CSSMI)

- Invesco Nasdaq-100 UCITS ETF CHF Hedged (EQCH)

- Invesco CoinShares Global Blockchain UCITS ETF Acc (BCHE)

- WisdomTree Physical Bitcoin (BTCW)

- Vanguard ESG Global All Cap UCITS ETF (USD) Accumulating (V3AA)

- Invesco FTSE All-World UCITS ETF CHF PfHdg Acc (FWCA)

- Vanguard Global Aggregate Bond UCITS ETF CHF Hedged Accumulating (VAGX)

- Swisscanto (CH) Gold ETF EA CHF (ZGLD)

- Swisscanto (IE) ESGen SDG Index Equity World UCITS ETF ET CHF (SWCSW)

- Swisscanto (CH) ESGen SDG Index Equity Switzerland ETF EA CHF (SWCSS)

Yuh kann Retrozessionen von den ETF-Anbietern für den Vertrieb ihrer ETFs erhalten.

Yuh Aktionscode

Mit dem Aktionscode YUHFINANZDEPOT erhältst du bei der Kontoeröffnung CHF 50 Trading Credit und 250 Swissqoins.

Nur gültig für in der Schweiz lebende Personen; Mindesteinzahlung CHF 500.

Yuh Sparplan Fazit

Yuh steht seit Beginn für Einfachheit, und das Einrichten von Sparplänen ist bei Yuh wirklich kinderleicht. Das Recurring Investments Feature von Yuh ermöglicht es dir, auch mit relativ kleinen Beträgen automatisiert – und teilweise sogar kostenlos – anzulegen. So kommst du nicht in Versuchung, den Markt timen zu wollen und ist dein Yuh Sparplan einmal aufgesetzt, hast du mehr Zeit für die wirklich wichtigen Dinge im Leben.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

10 Kommentare

Wie hoch ist die Mindesteinlage bei einem Sparplan?

Ab nur CHF 25 pro Sparplan und Monat bist du dabei.

Hi

Vielen Dank für den interessanten Artikel.

Hast du auch einmal eine Transaktion mit mehr als 100 CHF getätigt?

Kann man sagen, dass man mit Gebühr und Stempelsteuer zusammen 0.65% bezahlt (solange kein Währungswechsel gemacht werden muss)?

Vielen Dank für die Präzisierung.

Beste Grüsse

Lukas

Hallo Lukas

Ja, ich habe auch Transaktionen über CHF 100 gemacht. Beim Trading mit Aktien und ETFs beträgt die Gebühr 0.5% und dann kommt noch, wie du richtig schreibst, die Stempelsteuer hinzu. Die Höhe unterscheidet sich jedoch nach Standort des Börsenplatzes:

Stempelsteuer für inländische Wertschriften (inländische ISIN): 0.075%

Stempelsteuer für ausländische Wertschriften (ausländische ISIN): 0.15%

Also entweder gesamthaft 0.575 oder eben 0.65%.

Konkret: Du kaufst für CHF 500

– ETF “CHSPI” (inländische ISIN) Gebühren ca. CHF 2.90

– ETF “MVSH” (ausländische ISIN) Gebühren ca. CHF 3.25

Dumme Frage:

Nehmen wir an ich investiere über 15 Jahre in einen ETF von yuh. Für jede Einzahlung bezahle ich 0.5%. Am Ende der 15 Jahre habe ich eine durchschnittliche Rendite von 7%. Nun möchte ich das Geld abheben. Schmälern die 0.5% meine Rendite um 0.5% oder gar um 1% weil die Auszahlungen auch 0.5% kosten?

So einfach ist das nicht zu berechnen – also keine dumme Frage – du kannst die verschiedenen Renditen und Gebühren leider nicht einfach subtrahieren oder addieren.

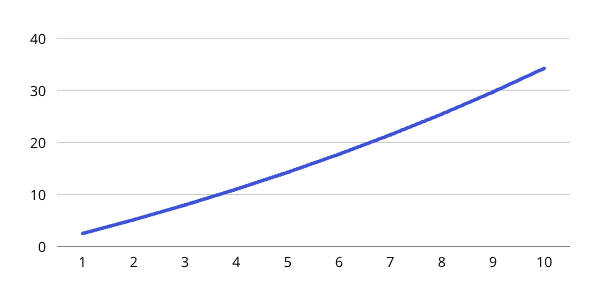

Ein Beispiel: Ich habe mit einer monatlichen Investition von CHF 200, einer Yuh-Gebühr von 0.5% auf den Kaufbetrag und einer jährlichen Rendite von 7% gerechnet. Am Ende der zehn Jahre, beim Verkauf der Anteile, wird in diesem Beispiel eine Verkaufsgebühr von 0.5% auf den Totalbetrag fällig. Und ja, das ist dann eine vergleichsweise hohe Zahl.

Das ergibt einen Wert der Investments von CHF 34’232 am Ende der zehn Jahre und Kosten von insgesamt CHF 291. Die Kosten machen dann also um die 0.85% aus.

Wert des ETF-Depots

Kosten

Alles klar, herzlichen Dank für die verständliche Rechnung! Zu den 0.85% kämen dann wohl noch die TER des ETF‘s hinzu sowie Stempelgebühren und Steuern, richtig?

Ja, die TER und die eidg. Stempelsteuer habe ich nicht berücksichtigt.

Zu beachten ist bei Yuh ausserdem, dass der Währungsumtausch mit 0.95% für ETFs, die nicht in CHF gehandelt werden, relativ hoch ist. Das ist in die Berechnung nicht eingeflossen.

Und noch zur Verdeutlichung: Die 0.85% ist keine jährliche Gebühr wie zum Beispiel die TER. Es sind einfach die Handelskosten, die im gesamten Zeitraum im Verhältnis zum Endkapital angefallen sind. Ändert man einen Parameter, wie die Anlagedauer oder die jährliche Rendite, wird sich auch diese Zahl ändern.

Kursgewinne sind für Privatanleger in der Schweiz steuerfrei, solange du nicht als gewerbsmässiger Wertschriftenhändler eingestuft wirst. Den Wert des ETF-Depots Ende Jahr verteuerst du als Vermögen. Und Dividenden als Einkommen.

Danke für die verständliche Antwort. Ich konnte mittlerweile deine Rechnung auch selbständig ausrechnen – ich werde immer etwas besser auf dem Gebiet, dank deiner Hilfe, danke! Nun frage ich mich: Swissquote oder yuh? Wenn ich richtig liege mit meinem Gedanken, liegen die Gebühren von Swissquote bei CHF 9.- pro Trade. Würde ich also die Jahressumme auf einmal investieren, statt monatlich, dann wäre dies sogar die günstigere Variante als yuh. Richtig? Spielt es für die Rendite eine Rolle ob ich monatlich oder jährlich investiere?

Ich bau mir noch etwas Wissen auf, dann werde ich bestimmt mal auf den Button “Fragen zum Finanzcoaching” klicken 😉

Bitte bitte 😉

Bei Swissquote kommt halt noch die Depotgebühr (quartalsweise) dazu und zu den CHF 9 kommen noch Fremdgebühren (Börsengebühren) und Echtzeitgebühren hinzu. Bei beiden Anbietern fallen, wie schon angesprochen, die Stempelsteuern an.

Rein statistisch gesehen, fährst du mit einer Einmalanlage besser, also wenn du dir Anfang Jahr den ETF kaufst. Das Geld musst du aber zuerst überhaupt haben und wenn du noch nie investiert hast, musst du dich erst einmal an die Schwankungen gewöhnen. Ein gestaffelter Einstieg kann also psychologische Vorteile haben.