Letztes Update: 13. Januar 2024

In letzter Zeit erhalte ich viele Anfragen zu Steuerthemen. Da ich kein Steuerberater bin, kann ich dich im Detail nicht unterstützen. Es gibt jedoch ein paar Basics zur Versteuerung von ETFs in der Schweiz, die sich lohnen zu kennen. Für individuelle Steuerfragen müsstest du dich an eine Fachperson wenden.

Steuern ETF – Steuern Anleger

Steuern sind kein einfaches Thema und nicht wahnsinnig spannend, aber tasten wir uns langsam heran. Als Erstes wird zwischen der Versteuerung auf der Ebene der ETFs und auf der Ebene des Anlegers unterschieden. In diesem Beitrag geht es hauptsächlich um die letztere.

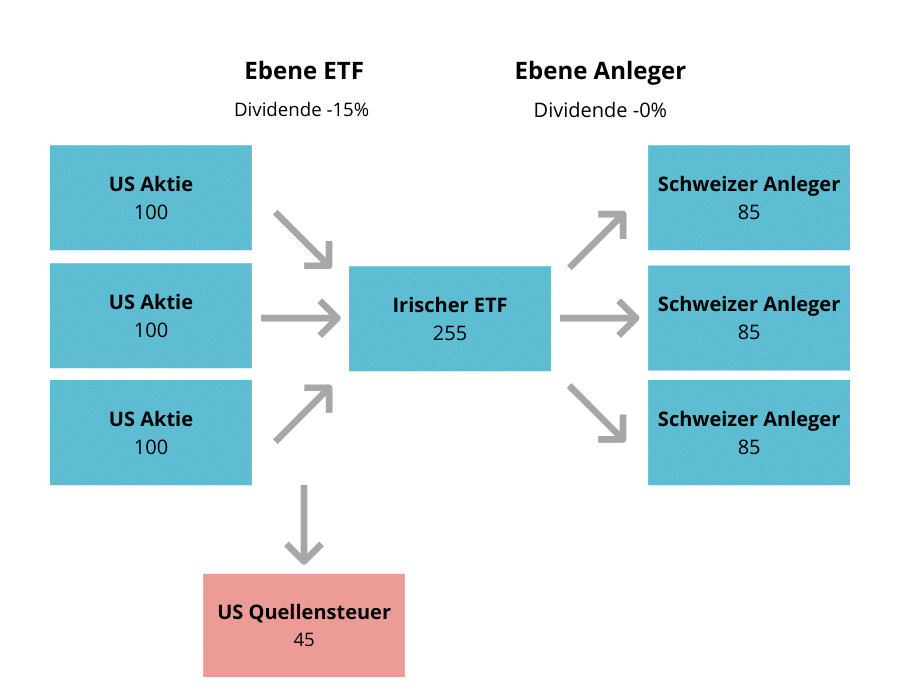

Nur kurz zur Erklärung der Ebene des ETF: Wenn du zum Beispiel einen ETF auf amerikanische Aktien kaufst, dann ist der meistens in Irland domiziliert. Erkennbar an der ISIN, die mit IE beginnt. Irland hat mit den USA ein vorteilhaftes Doppelbesteuerungsabkommen (DBA). Dadurch muss ein in Irland domizilierter ETF nur 15% Quellensteuer nach Amerika abführen (bei den meisten anderen Ländern sind es 30%). Das geschieht alles automatisch, du merkst davon gar nichts. Der ETF schüttet dir dann eine Dividende aus, die bereits um diese Quellensteuer gekürzt ist. Auf diese Dividende fällt keine weitere Quellensteuer an. Die Steuer auf der Ebene des Anlegers beträgt im Beispiel mit Irland also null. In der „Übersicht über die Auswirkungen des Abkommens“ mit Irland der Eidgenössischen Steuerverwaltung steht:

„Dividenden unterliegen in Irland einer Quellensteuer von 25 (20 % vor dem 1. Januar 2020) Prozent. Sofern der Empfänger jedoch in einem Staat ansässig ist, mit dem Irland ein Doppelbesteuerungsabkommen abgeschlossen hat, wird gemäss innerstaatlichem Recht keine Quellensteuer erhoben. Deshalb sind Dividendenzahlungen einer irischen Gesellschaft an eine in der Schweiz ansässige Person in der Regel frei von irischer Quellensteuer.“

Grafisch und wesentlich vereinfacht sieht das dann folgendermassen aus: Nehmen wir an, der ETF besteht aus drei Aktien, jede bezahlt USD 100 Dividende, macht zusammen USD 300. Dann fliessen 15% oder eben USD 45 Quellensteuer an die USA und in Irland kommen noch USD 255 an. Diese gehen direkt in die Schweiz. Jeder der drei Anleger in der Schweiz erhält also USD 85.

Bei synthetisch replizierenden ETFs sieht es noch einmal anders aus. Diese sind oft von der US-Quellensteuer befreit.

Aber wechseln wir nun auf die persönliche Ebene – die Ebene des Anlegers.

Dividenden versteuern in der Schweiz

Dividenden werden als Einkommen versteuert. Das ist ähnlich wie früher beim Zins, den es mal aufs Sparkonto gab, dieser musste ebenfalls deklariert und als Einkommen versteuert werden.

Wenn du deine Dividendenerträge in der Steuererklärung deklarierst, erhältst du einen Teil oder den gesamten Betrag der Quellensteuer oder Verrechnungssteuer zurück.

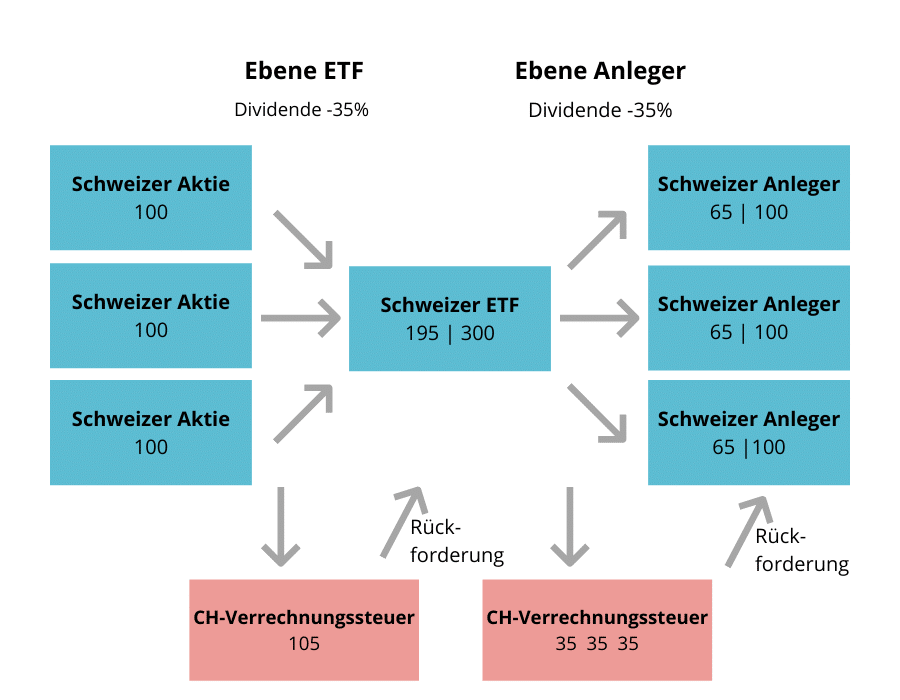

Was ist nun die Verrechnungssteuer? Schauen wir uns das Beispiel oben mit einem Schweizer ETF an. Wenn dieser ETF Dividenden erhält, fliessen 35% als Verrechnungssteuer an den Staat. Vereinfacht gesagt ist die Verrechnungssteuer die inländische Quellensteuer. Diese Verrechnungssteuer auf der Ebene ETF kann der ETF-Anbieter zurückfordern, sofern er in der Schweiz domiziliert ist. Und der ETF-Anbieter muss dir auch wieder 35% Verrechnungssteuer abziehen, die du wiederum mit der Steuererklärung zurückfordern kannst.

Von den CHF 100 kommen dann hinten also volle CHF 100 an – wenn auch über ein paar Umwege. Wozu also das ganze Karussell? Die Steuerpflichtigen sollen dazu gebracht werden, ihr Einkommen und ihr Vermögen in der Steuererklärung korrekt zu deklarieren. Denn nur so erhalten sie die Verrechnungssteuer von 35% zurück.

Wichtig ist hier nun, dass du einen ETF kaufst, der in der Schweiz domiziliert ist da nur dieser die Verrechnungssteuer auf der Ebene ETF zurückfordern kann. Ansonsten sind die ersten 35% verloren.

Es spielt dabei steuerlich keine Rolle, ob du einen ausschüttenden oder thesaurierenden ETF kaufst. Viele thesaurierende ETFs melden der Steuerverwaltung, wie viel Dividenden angefallen sind. Und diese sind dann wie bei ausschüttenden ETFs zu versteuern. Mehr dazu findest du im Beispiel weiter unten.

Kapitalgewinne versteuern in der Schweiz

Hier unterscheiden die Steuerbehörden zwischen privaten und gewerbsmässigen Wertschriftenhändlern. Wirst du als gewerbsmässiger Wertschriftenhändler eingestuft, dann sind deine Gewinne als Einkünfte steuerpflichtig. Und auf das Einkommen müssen Sozialversicherungsbeiträge (AHV, IV, EO…) bezahlt werden. Verluste können im Gegenzug angerechnet werden.

Als privater Wertschriftenhändler kannst du Verluste nicht geltend machen. Dafür sind Gewinne von privaten Wertschriftenhändlern steuerfrei. In Deutschland ist dies zum Beispiel nicht so. Die Wertpapiere zählen in der Schweiz bei privaten Wertschriftenhändlern ganz einfach zum Vermögen, und wenn dieses steigt, steigt natürlich ebenfalls die Vermögenssteuer.

Damit du nicht als gewerbsmässiger Wertschriftenhändler eingestuft wirst, musst du alle fünf Kriterien gemäss Kreisschreiben Nr. 36 der Eidgenössischen Steuerverwaltung vom 27. Juli 2012 erfüllen:

- Die Haltedauer der veräusserten Wertschriften beträgt mindestens 6 Monate.

- Das Transaktionsvolumen (entspricht der Summe aller Kaufpreise und Verkaufserlöse) pro Kalenderjahr beträgt gesamthaft nicht mehr als das Fünffache des Wertschriften- und Guthabenbestands zu Beginn der Steuerperiode.

- Das Erzielen von Kapitalgewinnen aus Wertschriftengeschäften bildet keine Notwendigkeit, um fehlende oder wegfallende Einkünfte zur Lebenshaltung zu ersetzen. Das ist regelmässig dann der Fall, wenn die realisierten Kapitalgewinne weniger als 50% des Reineinkommens in der Steuerperiode betragen.

- Die Anlagen sind nicht fremdfinanziert oder die steuerbaren Vermögenserträge aus den Wertschriften (wie z. B. Zinsen, Dividenden, usw.) sind grösser als die anteiligen Schuldzinsen.

- Der Kauf und Verkauf von Derivaten (insbesondere Optionen) beschränkt sich auf die Absicherung von eigenen Wertschriftenpositionen.

Wenn du monatlich ETFs für den langfristigen Vermögensaufbau kaufst, giltst du also als privater Wertschriftenhändler, und die Kursgewinne musst du nicht als Einkommen versteuern. Aber wenn du häufiger tradest (Punkt 1) und dazu Kredite einsetzt (Punkt 4), musst du die Situation genauer anschauen, damit du im Jahr darauf keine böse Überraschung erlebst.

Kommen wir nun ganz konkret zu einem Beispiel, wie ein ETF in der Steuererklärung angegeben wird.

Beispiel: ETF deklarieren in der Steuererklärung

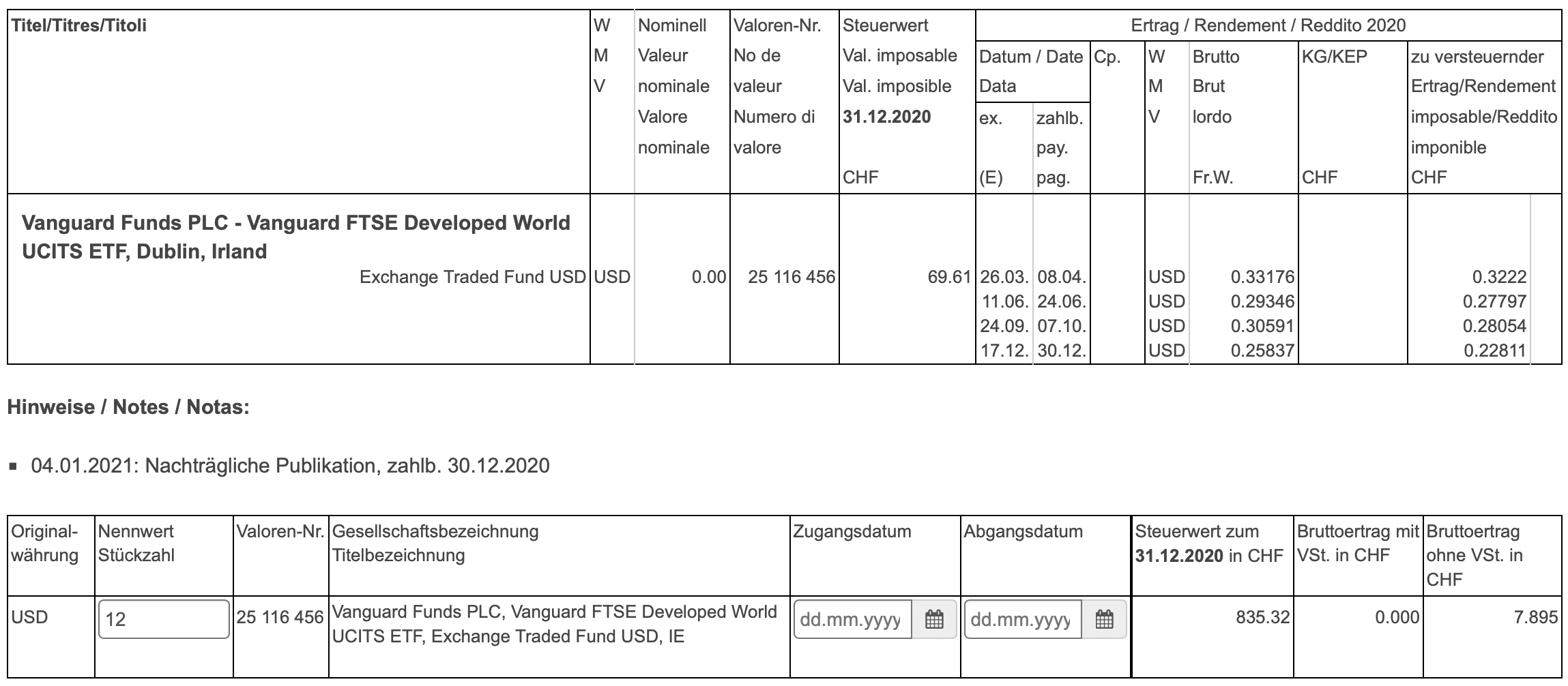

Im Wertschriftenverzeichnis der Steuererklärung musst du die Anzahl beziehungsweise den Wert der am 31. Dezember gehaltenen ETFs angeben (Vermögen) und die im jeweiligen Jahr erhaltene Dividende (Einkommen). Nehmen wir als Beispiel den ausschüttenden Vanguard FTSE Developed World UCITS ETF.

Mit der elektronischen Steuererklärung geht das relativ einfach. Jeder Kanton hat seine eigene elektronische Steuersoftware, die überall etwas anders aussieht, aber das Prinzip ist dasselbe. Der Kanton Zürich zum Beispiel hat eine Demoversion, dort kannst du bei Interesse rumspielen und ausprobieren. Und das Tolle daran: Im Jahr darauf kannst du einfach die Vorjahresdaten importieren und deine weiteren Zu- oder Verkäufe eingeben.

Ich zeige dir das Prinzip anhand der Kursliste der Eidgenössischen Steuerverwaltung.

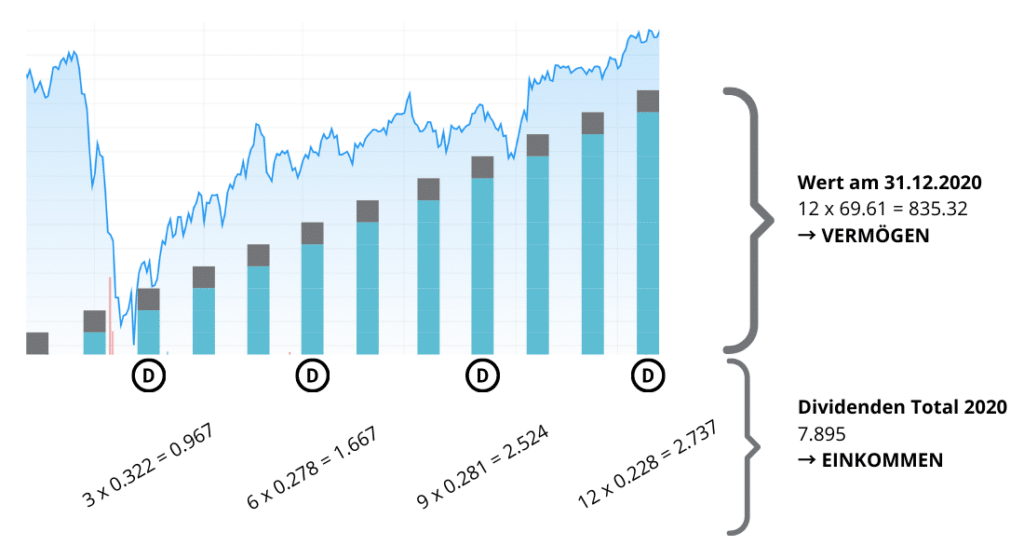

Irischer ETF ausschüttend

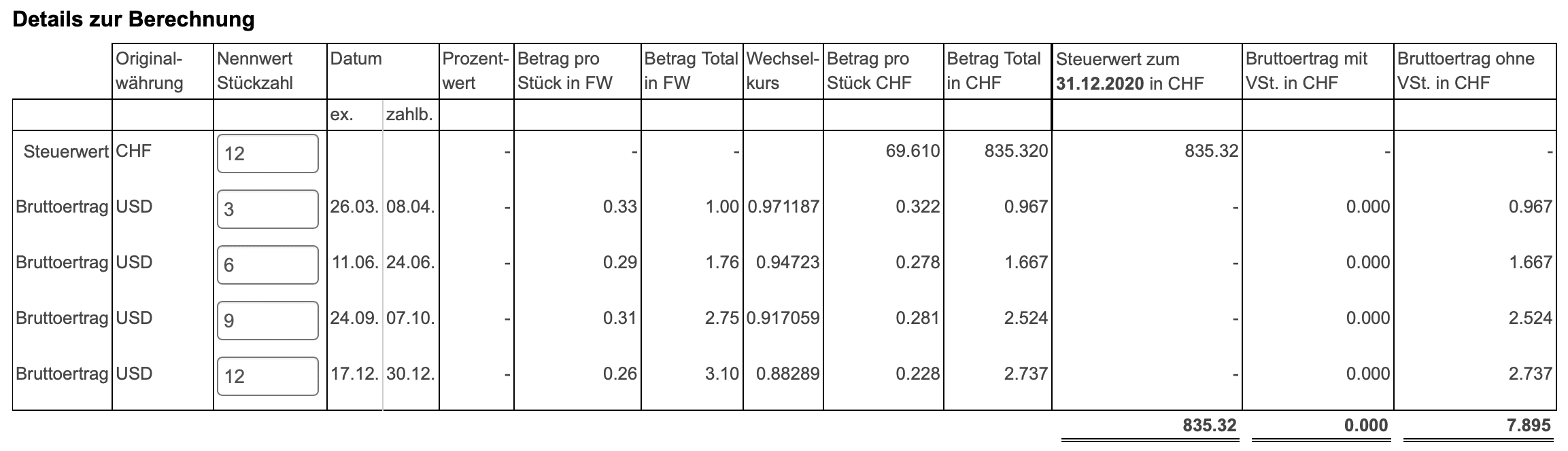

Mittels ISIN kannst du nach dem gewünschten ETF suchen. In unserem Beispiel nach dem ausschüttenden Vanguard FTSE Developed World mit der ISIN IE00BKX55T58. Dieser schüttet viermal pro Jahr Dividenden aus. Gehen wir davon aus, dass du jeden Monat einen Anteil gekauft und am Jahresende 12 Anteile des ETFs im Depot hast. Die Software rechnet nun automatisch 12-mal den Steuerwert, den der ETF Ende Jahr hatte. Sie greift dabei auf die Kursliste der Eidgenössischen Steuerverwaltung (ESTV-Reporting) zu. Die CHF 835.32 zählen nun zu deinem Vermögen.

Nicht alle Aktien und ETFs sind jedoch in der Kursliste enthalten. Falls sie nicht auffindbar sind, kannst du den Steuerwert und die erhaltenen Dividenden auch von Hand eintragen. Mit ESTV-Reporting ist das Ausfüllen jedoch wesentlich einfacher. Denn auch die Währung wird automatisch in CHF umgerechnet. justetf.com bietet eine gute Übersicht, welche ETFs ein ESTV-Reporting haben.

Du kannst nun angeben, dass du am 1. Januar einen Anteil gekauft hast, am 1. Februar einen, am 1. März einen usw. So weiss die Software, wie viele Anteile du zum jeweiligen Dividendendatum hattest. Am 26. März zum Beispiel waren es drei Stück. Auch die Multiplikation der Stückzahl mit dem Betrag pro Stück wird automatisch übernommen und als Einkommen an der richtigen Stelle eingefügt.

Das „ex.“-Datum ist übrigens dasjenige, an dem du den ETF-Anteil halten/besitzen musstest, um in den Genuss der Dividende zu kommen. Ausgezahlt wurde dann am „zahlb.“-Datum.

Grafisch sieht das dann so aus:

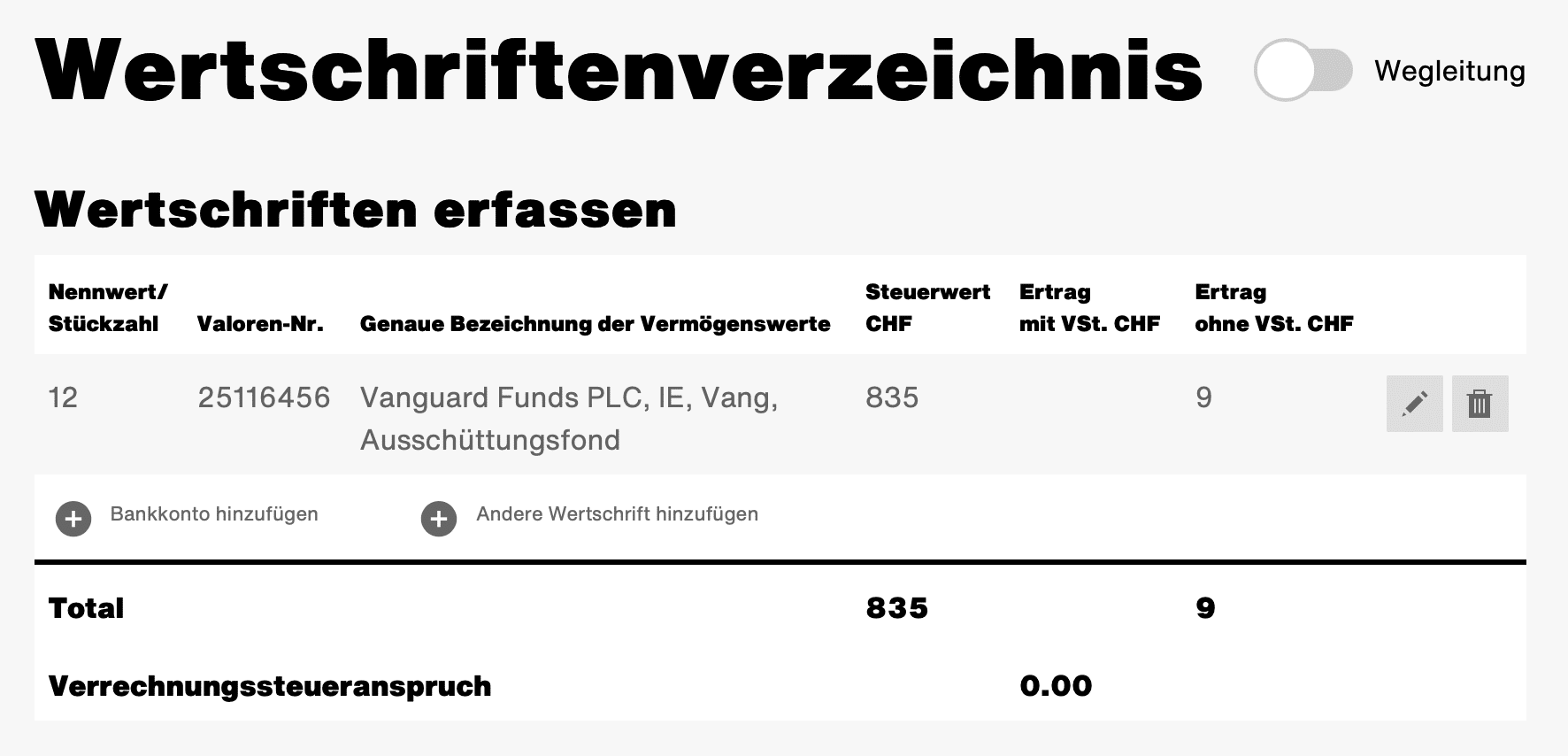

Und in der Online-Steuererklärung von Zürich so:

Wer all die Zahlen aufmerksam miteinander vergleicht, hat vielleicht bemerkt, dass Zürich mit einem Ertrag von CHF 9 rechnet und eigentlich nur CHF 7.895 als Dividenden ausgeschüttet wurden. Der Unterschied kommt durch Rundungen zustande.

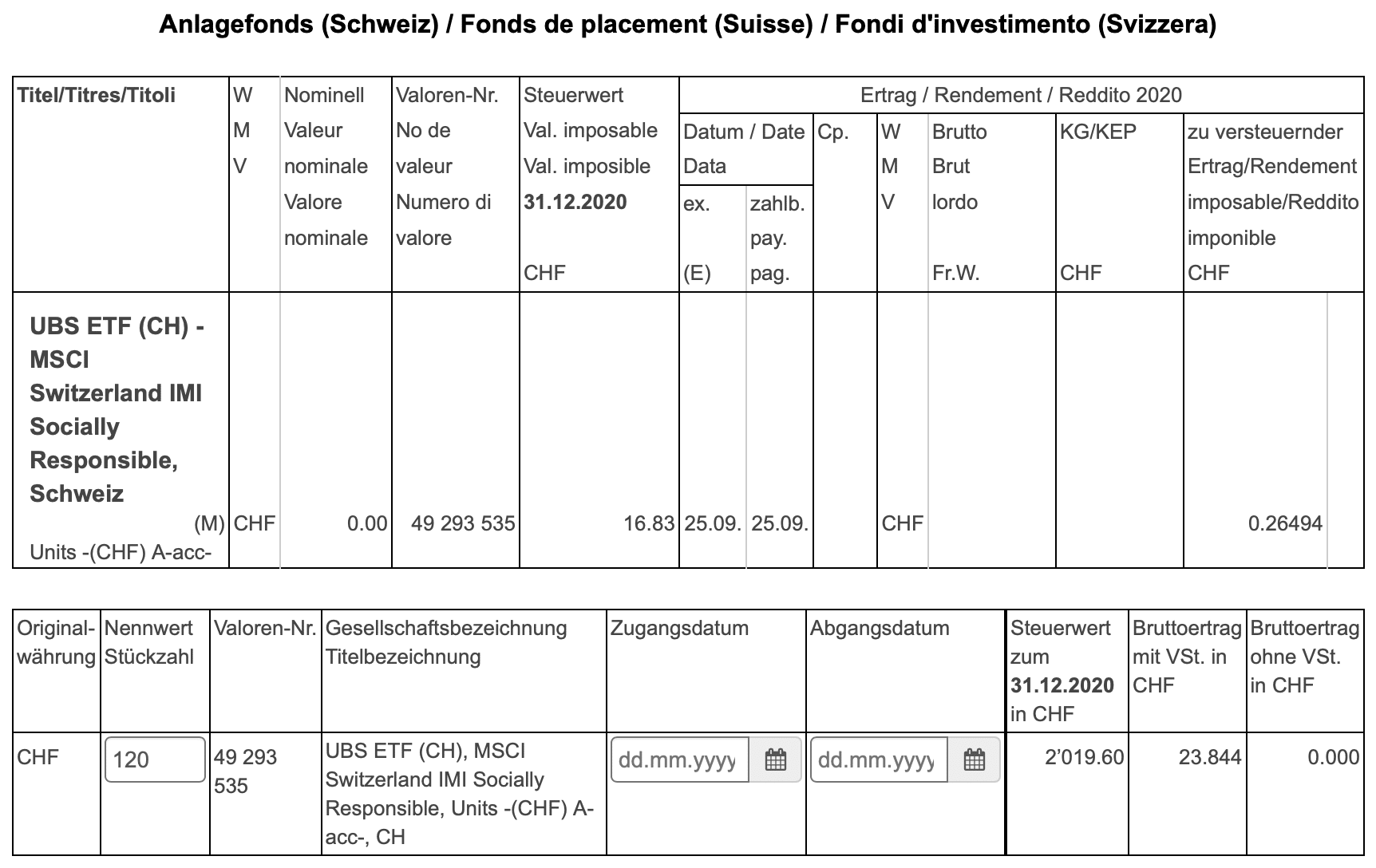

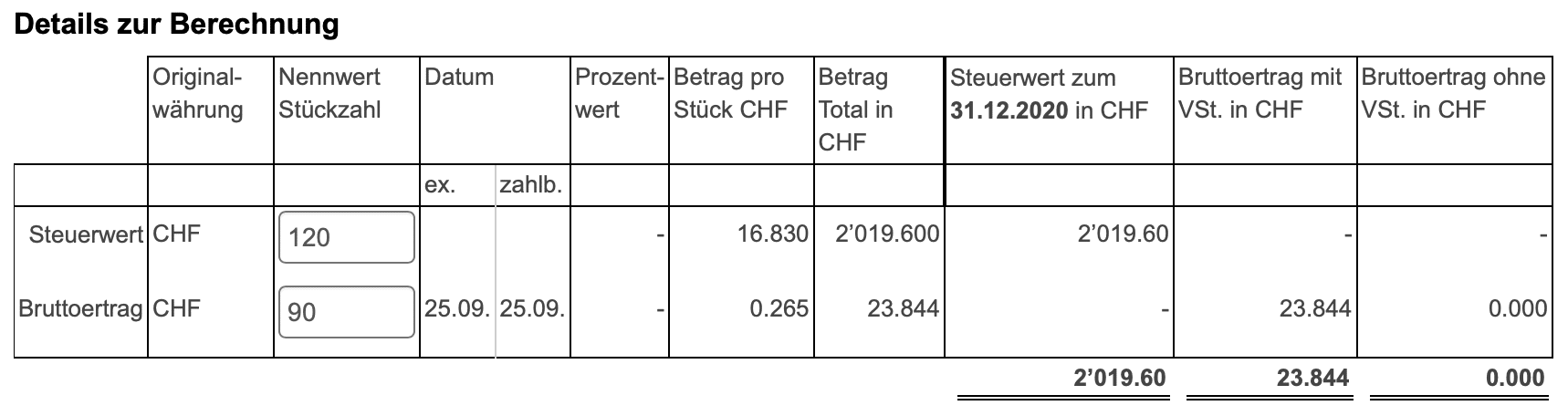

Schweizer ETF thesaurierend

Noch ein Beispiel mit einem thesaurierenden ETF. Auch hier wird beim ESTV-Reporting die Dividende ausgewiesen, obwohl sie nie direkt auf deinem Verrechnungskonto gelandet ist, und auch sie ist als Einkommen zu versteuern.

Diesmal ist es ein Schweizer ETF. Darum ist der Bruttoertrag mit Verrechnungssteuer angegeben. Gehen wir davon aus, dass du monatlich zehn Anteile kaufst. Die Software ermittelt automatisch den Verrechnungssteueranspruch und fügt ihn an der richtigen Stelle ein. In unserem Beispiel wären das CHF 8.34 (35% von den CHF 23.844). Diesen Betrag wird mit deiner Steuerschuld gegengerechnet oder dir direkt ausbezahlt.

Noch einfacher geht es mit einem Steuerauszug/Steuerausweis. Bei den meisten Brokern bezahlst du dafür extra – bei Swissquote zum Beispiel CHF 100. Bei ausländischen Brokern ist dieses Dokument oft gar nicht erhältlich.

Wer mit einem Robo-Advisor anlegt, zum Beispiel mit Selma oder Inyova, erhält den Steuerauszug meistens gratis. Dadurch sparst du dir das Eintragen der einzelnen Kaufzeitpunkte, und das Ausfüllen der Steuererklärung geht wesentlich schneller.

Abzüge

Vergiss nicht, die einbezahlten Säule 3a-Beträge anzugeben. In Zürich ist das unter „Abzüge“ / „Säule 3a und weitere Vorsorgearten“ zu finden. Von deinem Säule 3a-Anbieter erhältst du eine Bescheinigung. Den darauf ausgewiesenen Betrag füllst du dort ein und lädst den Beleg als PDF hoch oder machst ein Foto davon. Der eingezahlte Betrag wird dann automatisch vom steuerbaren Einkommen abgezogen.

Ja, mittlerweile kann in Zürich die Steuererklärung komplett online eingereicht werden, ohne ein einziges Papier ausdrucken zu müssen – wer hätte das vor einem Jahr gedacht?

Ebenfalls kannst du in den meisten Kantonen Vermögensverwaltungskosten abziehen. Dazu zählen oft Depotgebühren und Gebühren für die Erstellung von Steuerunterlagen (Steuerauszug). Handelskosten sind jedoch nicht abzugsfähig. Am besten schaust du in der Wegleitung nach oder informierst dich direkt bei deinem Wohnkanton.

Transparenz und Disclaimer

Für diesen Blogbeitrag wurde ich von niemandem bezahlt, er widerspiegelt meine subjektive Meinung.

Wenn du durch meine Links und Codes Konten oder Geschäftsbeziehungen eröffnest, Produkte oder Dienstleistungen bestellst, kann es sein, dass ich dafür eine Provision erhalte. Dir entstehen dabei jedoch keine Nachteile wie höhere Preise oder ähnliches. Es gelten die AGBs der jeweiligen Anbieter. Affiliate-Links sind mit einem * gekennzeichnet.

Kapitalanlagen sind mit Risiken verbunden, welche im schlimmsten Fall zum Verlust des eingesetzten Kapitals führen können.

Sämtliche Veröffentlichungen, also Berichte, Darstellungen, Mitteilungen sowie Beiträge in Blogs auf dieser Website („Veröffentlichungen“) dienen ausschließlich der Information und stellen keine Handelsempfehlung hinsichtlich des Kaufs oder Verkaufs von Wertpapieren dar. Die Veröffentlichungen geben lediglich meine Meinung wieder. Ich übernehme trotz sorgfältiger Recherche keine Gewähr auf Richtigkeit, Vollständigkeit und Aktualität der in den Veröffentlichungen enthaltenen Informationen.

32 comments

Lieber Reto

Besten Dank für deine sehr hilfreichen Informationen!

Du schreibst, viele thesaurierende ETFs melden der Steuerverwaltung wie viel Dividenden angefallen sind und diese seien dann, wie bei ausschüttenden ETFs zu versteuern.

Habe ich dich richtig verstanden? Wird ein ausschüttender und ein thesaurierender ETF wirklich genau gleich hoch versteuert?

Was geschieht wenn der thesaurierende ETF der Steuerverwaltung nicht meldet, wie viel “Dividenden”/Kursgewinn angefallen sind?

Ist dann ein solcher thesaurierenden ETF überhaupt zu versteuern?

Wenn ja, wie ist dann ein solcher thesaurierenden ETF rechnerisch überhaupt zu versteuern?

Für deine Unterstützung und Klärung danke ich dir im Voraus herzlich.

Beste Grüsse, Nicole

Hallo Nicole

Ja, Dividenden aus ausschüttenden und thesaurierenden Fonds werden beide genau gleich als Einkommen besteuert, obwohl die Dividenden aus thesaurierenden Fonds nie auf deinem Konto gelandet sind.

Da Dividenden (egal ob ausschüttend oder thesaurierend) zu deinem Einkommen zählen, hängt die Höhe der Steuern auch von deinem übrigen Einkommen ab (Steuerprogression).

In den Kurslisten der Eidgenössischen Steuerverwaltung (oder auf justetf.com wenn unter “Steuerstatuts” “ESTV Reporting” steht) findest du heraus, ob ein Fonds bzw. ETF die Daten liefert. Ist dies nicht der Fall, kannst du dich bei deiner Steuerverwaltung erkundigen, wie du vorgehen musst. Oder du wählst ganz einfach einen ETF, der die Daten liefert.

Hallo Reto

Danke für den Tollen Betrag. Ich bin Momentan in der Entscheidung zwischen dem Amundi Prime Global UCITS ETF DR (C) (LU2089238203) oder dem SPDR MSCI World UCITS ETF (IE00BFY0GT14) zu investieren. Der TER beim Amundi ist 0.05% und die vom SPDR ist 0.12%.

Da aber das Fondsdomizil beim Amundi Luxemburg ist und das vom SPDR Iralnd, frage ich mich nun, wie sich dies auf die Gesamtperformance auswirkt, da ja Irland ein abkommen mit den USA hat und Luxemburg nicht.

Könnte sich der TER Vorteil durch die steuerlichen Nachteile in Luft auflösen?

Wie kann ich den Unterschied berechnen oder nachschauen?

Ps: komme aus der Schweiz

Danke für die Hilfe

Hallo Ben

Danke für deine Frage.

Man kann die Differenz berechnen. Hier ein vereinfachtes Beispiel:

Angenommene Dividendenrendite des ETF: 2%

Anteil USA im ETF: 60%

Dann entfallen 1.2% der Dividendenrendite auf die USA

Steuerrückbehalt Luxemburg: 30%: 30% von 1.2 sind 0.36%

Steuerrückbehalt Irland: 15%; 15% von 1.2 sind 0.18%

=> Der in Irland domizilierte ETF wird in unserem vereinfachten Beispiel um 0.18% pro Jahr besser abschneiden.

Theoretisch müsste also der SPDR MSCI World UCITS ETF trotz der etwas höheren TER etwas besser abschneiden. Aber eben nur theoretisch: Die beiden ETFs bilden nicht exakt denselben Index ab, und selbst wenn sie es täten, wäre die Performance nicht zu 100% identisch. Unter anderem, weil der SPDR ein optimiertes Sampling verwendet.

Hallo Reto

Vielen herzlichen Dank für die grossartige Beschreibung.

Ich halte einen ETF (IE00BFNM3J75) auf einem irländischen Broker (Degiro).

Jetzt würde ich gerne die Quellensteuer zurückfordern und habe deshalb dieses Formular von Irland bestellt:

https://www.estv.admin.ch/estv/en/home/international-fiscal-law/international-by-country/sif/ireland.html

Bin ich richtig vorgegangen und wenn ja, gibt es irgendwo HIlfestellungen, wie dieses Ausgefüllt werden muss, es ist unglaublich kompliziert aufgebaut?

Vielen Dank für deine Hilfe.

Hallo Markus, DEGIRO ist ein niederländischer Broker und in Irland aufgelegte Fonds behalten gemäss Doppelbesteuerungsabkommen mit der Schweiz eigentlich keine Quellensteuer ein. Hast du eine Abrechnung, auf der der Abzug ersichtlich ist, die du mir an info(at)finanzdepot.ch schicken kannst?

Hallo Reto

Besten Dank für deinen Beitrag. Habe mich für die Steuererklärung an diesen gehalten. Eines ist mir aber nicht ganz klar. Es handelt sich um die Steuerperiode 2021 und den “Vanguard Funds PLC Vanguard FTSE All-World UCITS ETF, IE” (Valorennr. 18 575 459)

Bei den Details der Berechnung erscheint das Datum “zahlb.” 30.06 zweimal, jedoch einmal ohne “ex.”. die Dividenden stimmen soweit, bis auf besagtes Datum, da habe ich gemäss Abrechnung keine ausbezahlt bekommen. Kannst du dies erklären?

Hallo Fabian

Danke für die interessante Frage. Habe bei der Eidgenössischen Steuerverwaltung ESTV nachgefragt: “Bei dem Ertrag von USD 0.0937 per 30.06.2021 handelt es sich um eine zusätzliche steuerbare Thesaurierung, da der Fonds nicht mind. 70% seiner steuerbaren Erträge an die Anleger ausgeschüttet hat. Sehen Sie dazu die 70% Regel im Kreisschreiben Nr. 24 Ziff. 3.5.1.

Dabei hat der Fonds auch die Wahl, wenn die Ausschüttung höher als 70% beträgt, die Differenz sofort zu thesaurieren, anstatt in den Gewinnvortrag zu buchen. Dies war bei Ihrem Fonds der Fall.”

Hallo Reto

Vielen lieben Dank für deine ausführliche Antwort und das Abklären. Darauf wäre ich selbst wohl nicht so schnell gekommen.

Vielen Dank und liebe Grüsse.

Hallo, verhält es sich anders, wenn ich eine irische Einzelaktie (z.B. Medtronic) halten würde, die an der NYSE in USD auferlegt? Kann ich die abgezogene 15 % Quellensteuer in der Schweiz mittels DA-1 zurückfordern?

Hallo Jenny, ich bin kein Steuerberater und halte auch kaum Einzelaktien. Mit diesem spezifischen Fall kenne ich mich nicht aus, ich kann dir also leider keine Antwort geben.

Falls dies eine Steuerexpertin oder ein Steuerexperte liest, dann bitte kommentieren.